ΣΧΕΤΙΚΑ ΑΡΘΡΑ

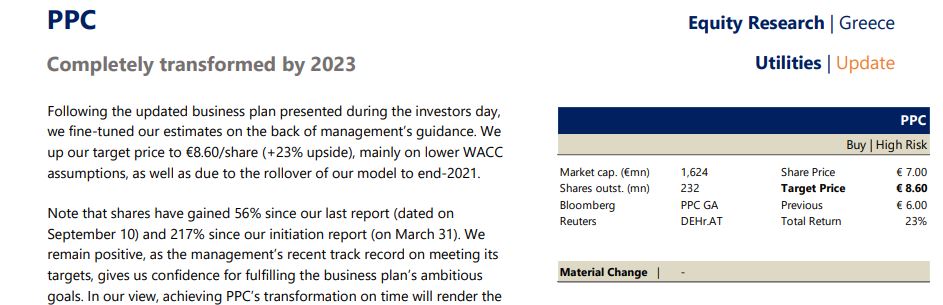

Περιθώρια περαιτέρω ανόδου στη μετοχή της ΔΕΗ κατά 23% βλέπει η Alpha Finance, όπως αναφέρει σε σχετική έκθεση καθώς αναθεώρησε θετικά τις εκτιμήσεις της με βάση το νέο Guidance που έδωσε η διοίκηση της ΔΕΗ, μετά το ενημερωμένο επιχειρηματικό σχέδιο που παρουσιάστηκε κατά την Investors Day.

Πλέον οι αναλυτές της Alpha Finance τοποθετούν την τιμή στόχο στα 8,60 € / μετοχή (+ 23% άνοδος) και σημειώνει ότι η τιμή της μετοχής έχει αυξηθεί κατά 56% από την προηγούμενη έκθεσή της (με ημερομηνία 10 Σεπτεμβρίου) και 217% από την αρχική έκθεση που έκανε στις 31 Μαρτίου.

Τα σχέδια μεταμόρφωσης που έχει η εταιρία, σε συνδυασμό με την αξιοπιστία που έχει κερδίσει και τη ρευστότητα που θα λάβει το 2021 από την πώληση του 49% του ΔΕΔΔΗΕ, αποτελούν έναν εκρηκτικό συνδυασμό που πυροδοτεί νέα υψηλά για τη μετοχή.

Η εκτίμηση της ALpha Finance παραμείνει θετική για τη ΔΕΗ, καθώς το πρόσφατο ιστορικό της διοίκησης αποδεικνύει ότι εκπληρώνει τους στόχους, και αυτό δημιουργεί εμπιστοσύνη για την εκπλήρωση του φιλόδοξου επιχειρηματικού σχεδίου το οποίο στοχεύει τώρα.

Κατά την άποψη των αναλυτών, η επίτευξη του μετασχηματισμού της ΔΕΗ εγκαίρως θα καταστήσει την εταιρεία μια από τις μεγαλύτερες επιτυχίες της ελληνικής αγοράς.

Από την άλλη πλευρά, αναγνωρίζει και τους κινδύνους που υπάρχουν στην εφαρμογή ενός τόσο φιλόδοξου σχεδίου.

Πράσινη Μετάβαση

Το βασικό σημείο του σχεδίου αναδιάρθρωσης της ΔΕΗ παραμένει ο παροπλισμός των μονάδων λιγνίτη και η σταδιακή αντικατάστασή τους με μονάδες ΑΠΕ έως το 2023.

Σημειώνει ότι η ΔΕΗ στοχεύει να έχει αποκτήσει 1,5GW εγκατεστημένης ισχύος ΑΠΕ έως το 2023 από 0,17GW που έχει σήμερα, καθώς και κατά τον παροπλισμό 3,4GW μονάδων λιγνίτη έως τότε.

Προς αυτόν τον στόχο και μαζί με επενδύσεις στον διανομή, οι επενδύσεις αναμένεται να φθάσουν τα 3,4 δισ. ευρώ το 2020-23.

Περαιτέρω βελτίωση κερδοφορίας

Η διοίκηση επανέλαβε την πρόβλεψη για 0,9 δισ. Ευρώ EBITDA το 2020, ενώ στοχεύει στη δημιουργία EBITDA ύψους 1,1 δισεκατομμυρίων ευρώ το 2023, με αυξημένα περιθώρια στο λιανική και περαιτέρω μείωση του κόστους.

Η μείωση θα προέλθει από την αλλαγή στο μείγμα παραγωγής, καθώς και στη μείωση του προσωπικού.

Επιπλέον, η διοίκηση στοχεύει σε καθαρό χρέος / EBITDA μικρότερο από / ίσο με 3,5x έως το 2023, χωρίς να συμπεριλαμβάνεται η πιθανή πώληση του μεριδίου στον ΔΕΔΔΗΕ.

Ισχυρή απόδοση EBITDA στο Q3 του 2020

Τα έσοδα μειώθηκαν κατά 2,5% σε ετήσια βάση στα 1,27 δισ. ευρώ το τρίτο τρίμηνο του 2020, κυρίως από την πτώση της ζήτησης που οφείλεται στην πανδημία, καθώς και λόγω της μείωσης του μεριδίου αγοράς.

Από την άλλη πλευρά, το EBITDA έφτασε τα 222 εκατ. Ευρώ, έναντι 88 εκατ. Ευρώ το προηγούμενο έτος, επηρεάζονται θετικά από τις χαμηλότερες εκπομπές ρύπων, και Lng που οδήγησαν επίσης σε χαμηλότερη οριακή τιμή του συστήματος. Τελικά, η ΔΕΗ είχε καθαρές ζημίες στα 16,5 εκατ. Ευρώ, από ζημίες 78 εκατ. ευρώ το τρίτο τρίμηνο του 19.

Το καθαρό χρέος υποχώρησε στα 3,41 δισ. ευρώ, έναντι 3,69 δισ. ευρώ στο τέλη 2019 και 3,45 δισ. ευρώ το δεύτερο τρίμηνο του 20.

Προβλέψεις

Σύμφωνα με τις νέες προβλέψεις που διατυπώνει η Alpha μετά την ενημέρωση από τη διοίκηση, σημειώνει ότι εκτιμά ότι το EBITDA θα φτάσει τα 1,08 δισ. ευρώ το 2023 από 938 εκατ. ευρώ το 2020.

Επίσης εκτιμά ότι το 2021 το προσαρμοσμένο EBITDA θα ανέλθει στα 0,9 δισεκατομμύρια ευρώ, με χαμηλότερο κόστος αντισταθμισμένο από χαμηλότερο έσοδα.

Ενσωματώνοντας τις τιτλοποιήσεις των απαιτήσεων στις συναλλαγές που θα γίνουν φέτος, εκτιμά ότι η ΔΕΗ θα ενισχυθεί συνολικά 350 με εκατομμύρια ευρώ.

Επίσης την πώληση μεριδίου 49% στο ΔΕΔΔΗΕ, την αναμένει κατά τη διάρκεια του 2021 και έτσι εκτιμάται ότι ο λόγος καθαρού χρέους / EBITDA 2023 θα φτάσει στο 3,1x, χαμηλότερα από το στόχο της διοίκησης.

Σημειώνει ότι για την πώληση του 49% του ΔΕΔΔΗΕ, εκτιμά ως δίκαιη τιμή τα 735 εκατ. ευρώ, ενώ υπενθυμίζει ότι το 51% του ΔΕΔΔΗΕ και το μανατζμαντ παραμένει στη ΔΕΗ και επομένως θα μπορεί να συνεχίσει να ενοποιεί την εταιρεία.

Με βάση την DCF μέθοδο η τιμή στόχος για τη ΔΕΗ τίθεται στα 8,06 ευρώ./μετοχή.

Ωστόσο με τη μέθοδο συσχέτισης με ομοειδείς εταιρείες στην Ευρώπη η τιμή στόχος είναι 9,15 ευρώ/μετοχή και έτσι καταλήγει σε ένα μέσο όρο για τιμή στόχο 8,6 ευρώ/μετοχή.

Ακολουθήστε το mononews.gr στο Google News για την πιο ξεχωριστή ενημέρωση

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κεραμέως: Όταν υπεραποδίδει η οικονομία, προτεραιότητα της κυβέρνησης είναι να επιστρέφει μέρισμα στην κοινωνία

- Ανδρουλάκης: Από τη μία τσέπη μάς παίρνουν τεράστια πλεονάσματα και στην άλλη μάς βάζουν ένα μικρό κλάσμα μέσω pass

- Σε φάση risk-on η Wall Street

- Volvo EX90: To κορυφαίο πολυτελές αυτοκίνητο στον κόσμο