ΣΧΕΤΙΚΑ ΑΡΘΡΑ

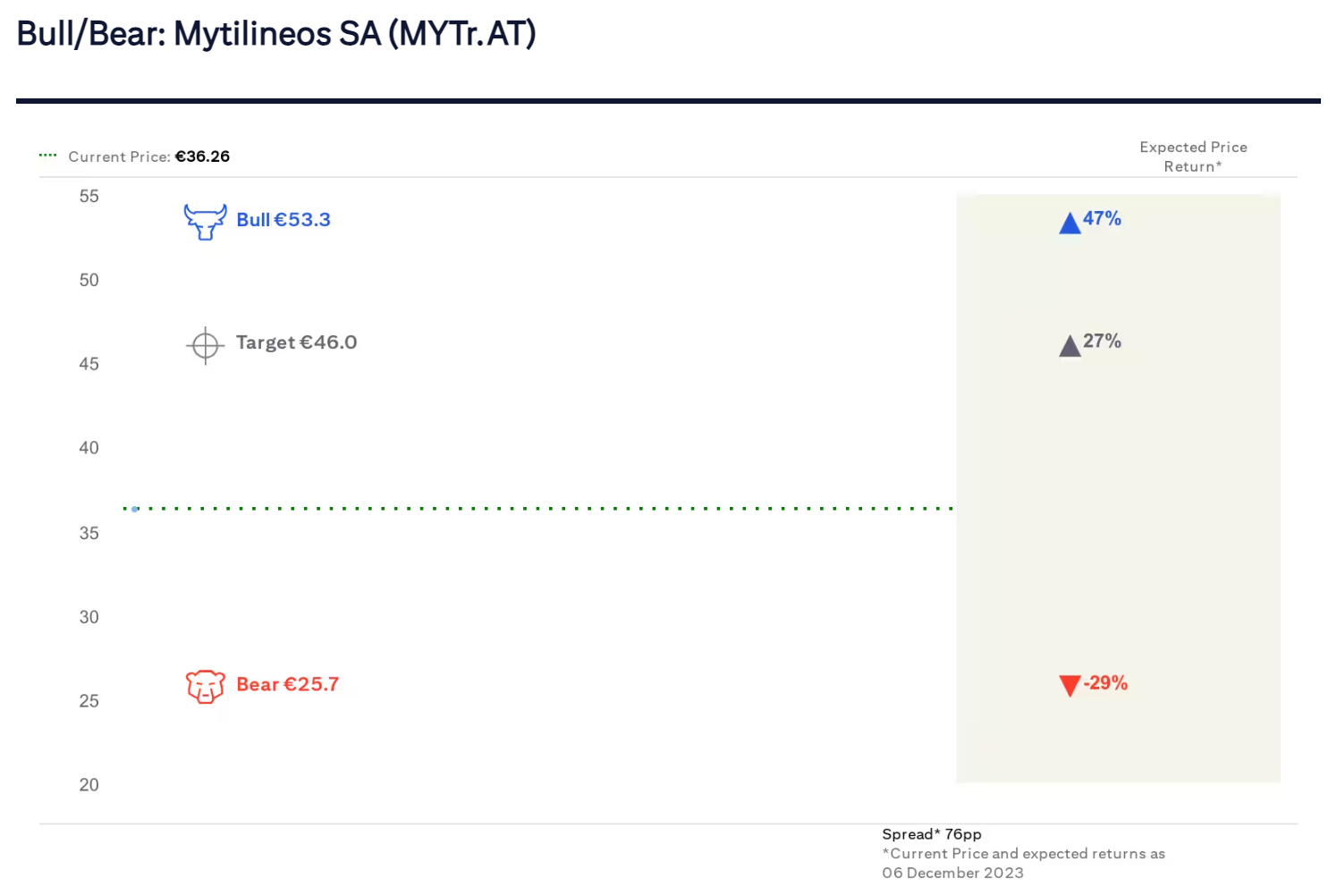

Η αφήγηση για την αύξηση των κερδών της Μytilineos συνεχίζει να ενισχύεται με την παγκόσμια ανάπτυξη των ανανεώσιμων πηγών ενέργειας να ξεπερνά τις προσδοκίες, εξηγεί ο Krishan Agarwal της Citi, αυξάνοντας την τιμή στόχο για τη μετοχή στα €46 από €45, προγενέστερα.

Στο θετικό σενάριο για τη μετοχή, η τιμή στόχος ανεβαίνει στα €53,3 ευρώ και οι πιθανοί καταλύτες είναι η Επιχειρησιακή Μονάδα Ανάπτυξης Ανανεώσιμων Πηγών Ενέργειας και Αποθήκευσης (RSD), η αύξηση της παραγωγής αλουμίνας σε 1,1 μετρικούς τόνους μέσω της αύξησης της παραγωγής από τις υπάρχουσες εγκαταστάσεις και τα μεγαλύτερα περιθώρια στον τομέα EPC, καθώς και οι υψηλότερες τιμές των εμπορευμάτων.

Στον αντίποδα, στο κακό σενάριο, η τιμή στόχος μειώνεται στα €25,7 με τους κινδύνους να είναι οι καθυστερήσεις στην κατασκευή του εργοστασίου και η μείωση της παραγωγής ενέργειας στην Ελλάδα, οι χαμηλότερες επιδόσεις στις ΑΠΕ σε σχέση με τις προσδοκίες και η μείωση των τιμών των εμπορευμάτων.

«Οι πρόσφατες συναλλαγές στη λιανική ενέργεια στην Ελλάδα έχουν ενσωματώσει περαιτέρω το επιχειρηματικό μοντέλο με ενδιαφέρον που εκτείνεται από την παραγωγή έως τη διανομή, παρέχοντας οικονομίες κλίμακας.

Η πιθανή ισχυρή ζήτηση ηλεκτρικής ενέργειας το γ’ τρίμηνο, η αύξηση της παραγωγής νέων μονάδων συνδυασμένου κύκλου CCGT και η πιθανή εναλλαγή περιουσιακών στοιχείων στις ανανεώσιμες πηγές είναι μερικοί από τους καταλύτες, οδηγώντας το EBITDA για το σύνολο του 2023 σε επίπεδα υψηλότερα του 1 δισ. ευρώ, κατά την άποψή μας.

Αποτιμούμε τη μετοχή σε 7 φορές τα EBITDA για να αντικατοπτρίσουμε την επιταχυνόμενη αύξηση των κερδών από ανανεώσιμες πηγές ενέργειας, που ήδη αποτελούν τον μεγαλύτερο παράγοντα κερδών στο α’ εξάμηνο και αναμένεται να φτάσουν στο 50% των EBITDA του ομίλου στα επόμενα πέντε χρόνια», εξηγεί ο Agarwal της Citi.

«Η αναπροσαρμογή της αποτίμησης του Ομίλου είναι πιθανό να συνεχιστεί, καθώς αυτή συνέπεσε με την ισχυρή αύξηση των κερδών που παρατηρείται στην αύξηση των EBITDA από 0,3 δισ. ευρώ το 2021 σε 1 δισ. ευρώ για το 2023.

Οι τρέχουσες αποτιμήσεις στις 6 φορές τα EBITDA είναι σε μεγάλο βαθμό σύμφωνες με τον δικό της μακροπρόθεσμο μέσο όρο, ενώ η τελευταία μας αναβάθμιση στις 7 φορές τα EBITDA αντανακλούν τον υψηλότερο πολλαπλασιαστή για την έκθεσή της στις ανανεώσιμες πηγές ενέργειας, που αυξάνεται στο 50% των κερδών του ομίλου», συνεχίζει η Citi.

«Επανεξετάζουμε τις παραδοχές μας και ενσωματώνουμε και το τελευταίο deck τιμών της Citi.

Οι αλλαγές που προκύπτουν στις εκτιμήσεις είναι της τάξης του 3-5% στα EBITDA και 4-5% στις εκτιμήσεις για τα κέρδη ανά μετοχή (EPS) για το 2024-25.

Αυξάνουμε οριακά την τιμή-στόχο μας στα 46 ευρώ από 45 ευρώ για να συμπεριλάβουμε τις αλλαγές στα κέρδη», καταλήγει ο Agarwal.

Διαβάστε επίσης:

Παπαστράτος: Νέα μεγάλη «πράσινη» επένδυση στο εργοστάσιο του Ασπροπύργου

Jumbo: Αύξηση πωλήσεων 15% στο 11μηνο

Saxdor: Πώς αναδείχθηκε στο πιο γρήγορα αναπτυσσόμενο brand σκαφών αναψυχής στην Ευρώπη

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- The Guardian – Signal Gate: H αυτόματη αποθήκευση του iPhone έβαλε το δημοσιογράφο του Atlantic στην απόρρητη ομαδική συνομιλία

- Γαλλία: Εικόνα προεκλογικής περιόδου δίνει σήμερα το Παρίσι, πραματοποιούνται 3 πολιτικές συγκεντρώσεις

- Αθήνα: Συνελήφθη μέλος συμμορίας που διέπραττε κλοπές, ληστείες και απάτες

- Τροχαίο στη Χαλκιδική: Ελεύθερος αφέθηκε ο 62χρονος ψαράς ο οποίος οδηγούσε το φορτηγάκι