ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Δύο παράγοντες που θα μπορούσαν να ενισχύσουν την πιστωτική επέκταση στην Ελλάδα τα αμέσως επόμενα χρόνια, σε επίπεδα το λιγότερο διπλάσια από εκείνα που προβλέπονται αυτή την στιγμή, «βλέπουν» οι αναλυτές της AXIA Ventures, οι οποίοι επαναλαμβάνουν τη σύσταση αγοράς (buy) και για τις τέσσερις συστημικές τράπεζες, βλέποντας μεγαλύτερο περιθώριο ανόδου για την Εθνική Τράπεζα.

Όπως αναφέρουν οι αναλυτές στην τελευταία έκθεσή τους για τις ελληνικές τράπεζες, με τίτλο «The X factors», η Ελλάδα αναμένεται να επωφεληθεί από τη βιώσιμη οικονομική ανάπτυξη που καταγράφεται τα τελευταία χρόνια. Ως εκ τούτου, η αγορά αναμένει πιστωτική επέκταση της τάξης των 6-7 δισ. ευρώ ετησίως (περίπου 5%), με βάση τις συγκλίνουσες εκτιμήσεις και τα στρατηγικά σχέδια των τραπεζών. Οι ίδιοι εκτιμούν, ωστόσο, πως η πιστωτική επέκταση αυτή θα μπορούσε να ενισχυθεί από δύο παράγοντες: (α) την αναμενόμενη επιστροφή της Ελλάδας στον ιστορικό μέσο όρο σε ό,τι αφορά τη σχέση δανείων/ΑΕΠ και (β) την πολλαπλασιαστική επίδραση που θα έχει στην αύξηση των δανείων η κατά καιρούς άνω του μέσου όρου αύξηση του ΑΕΠ. Εξελίξεις που, όπως αναφέρουν, μπορεί να δώσουν ώθηση στην κερδοφορία των τραπεζών, ενώ θετικά μπορεί να επιδράσει και η σταθερή αύξηση του ΑΕΠ.

Όπως αναφέρουν οι αναλυτές της AXIA, κατά την άποψή τους οι παράγοντες αυτοί θα μπορούσαν να αυξήσουν την καθαρή πιστωτική επέκταση περίπου στο 10% (σύνθετος ετήσιος ρυθμός ανάπτυξης – CAGR) μέχρι και το 2024, δηλαδή σε επίπεδο διπλάσιο των σημερινών εκτιμήσεων.

Επιπλέον, η πιστωτική επέκταση θα μπορούσε να ενισχυθεί περαιτέρω από ενδεχόμενη (έστω κι αν αυτή τη στιγμή φαντάζει μακρινό ένα τέτοιο ενδεχόμενο) «επιστροφή» στις τράπεζες από τους servicers, όπου βρίσκονται σήμερα, «κόκκινων» δανείων που έχουν ξαναγίνει «πράσινα».

Σύσταση αγοράς και για τις τέσσερις τράπεζες, μερισματικές καταβολές για τις τρεις

Με βάση τις επικαιροποιημένες προβλέψεις τους, οι οποίες, όπως σημειώνεται, παραμένουν «συντηρητικές» και δεν ενσωματώνουν την πιθανότητα η πιστωτική επέκταση να υπερβεί το τρέχον consensus, οι αναλυτές επαναλαμβάνουν τη σύσταση αγοράς (buy) και για τις τέσσερις τράπεζες.

Προβλέπουν δε καταβολή μερίσματος για τρεις από αυτές: Eurobank και ΕΤΕ σε σχέση με το 2022, Alpha Bank με το 2023, με μια πιθανότητα να ακολουθήσει τις άλλες δύο το 2022.

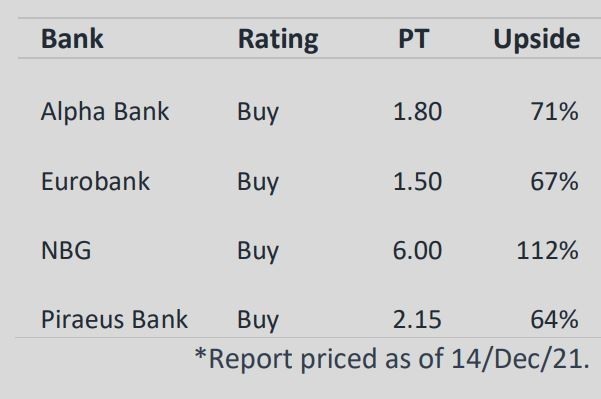

Σημειώνουν επίσης ότι όλες οι τράπεζες παρουσιάζουν σημαντικό περιθώριο ανόδου, με την Εθνική Τράπεζα να προηγείται με +112% βάσει της τιμής στόχου των 6 ευρώ που έχουν δώσει (από 4,30 ευρώ προηγουμένως).

Επιπλέον, σημειώνουν ότι μετακυλίουν τις εκτιμήσεις τους για το 2024, καθώς θεωρούν πως τότε η Ελλάδα θα έχει περάσει πλέον σε επενδυτική βαθμίδα (λ.χ. 2023).

Οι τιμές στόχοι για όλες τις τράπεζες

Οι αναλυτές της AXIA αναθεωρούν τις τιμές στόχους για τις ελληνικές συστημικές ως εξής (με ορίζοντα, όπως προαναφέρεται, το 2024):

Alpha Bank: 1,80 ευρώ ανά μετοχή, από 1,65 ευρώ προηγουμένως.

Eurobank: 1,50 ευρώ ανά μετοχή, από 1,20 ευρώ προηγουμένως.

Εθνική Τράπεζα: 6,00 ευρώ ανά μετοχή, από 4,30 ευρώ προηγουμένως.

Τράπεζα Πειραιώς: 2,15 ευρώ ανά μετοχή (χωρίς μεταβολή).

Μεγαλύτερο περιθώριο ανόδου για την Εθνική Τράπεζα

Για την ΕΤΕ προβλέπεται το μεγαλύτερο περιθώριο ανόδου, καθώς, όπως σημειώνουν οι αναλυτές, η τράπεζα επωφελείται από το γεγονός ότι βρίσκεται στην τελική ευθεία για την εκκαθάριση του ισολογισμού της, έχοντας διατηρήσει παράλληλα υψηλούς κεφαλαιακούς δείκτες.

Το σημαντικό πλεόνασμα κεφαλαίων, σε συνδυασμό με την ισχυρή οργανική παραγωγή κεφαλαίου, δίνει στην τράπεζα, όπως υπογραμμίζουν, επιπλέον ευελιξία ως προς την κατανομή των κεφαλαίων, τις οργανικές επενδύσεις ή τις επενδύσεις μέσω συγχωνεύσεων και εξαγορών και, δυνητικά, τη δυνατότητα να προχωρήσει σε επιθετικές αγορές θεραπευμένων/αναδιαρθρωμένων δανείων από τους servicers.

Eurobank

Σε υψηλή θέση κατατάσσουν, όμως, οι αναλυτές της AXIA και τη Eurobank, λόγω της ορατότητας που υπάρχει ως προς τη μελλοντική κερδοφορία της. Κι αυτό γιατί η Eurobank, όπως σημειώνουν, ολοκλήρωσε νωρίς το σχέδιο μετασχηματισμού της, έχει διαφοροποιημένο επιχειρηματικό προφίλ, αλλά και ελκυστική αποτίμηση.

Alpha Bank

Η Alpha Bank προχωρά προς το τέλος του σχεδίου της για τον περιορισμό των κινδύνων και αναμένεται να φτάσει σε μονοψήφιο ποσοστό Μη Εξυπηρετούμενων Δανείων (NPE) αρχές του 2022, για να μπορέσει στη συνέχεια να αρχίσει να αναπτύσσεται κεφαλαιακά οργανικά.

Τράπεζα Πειραιώς

Για την Τράπεζα Πειραιώς, οι αναλυτές της AXIA υπολογίζουν ότι περάσει άλλη μία χρονιά εστιάζοντας στην υλοποίηση του business plan της, προχωρώντας στην επιθετικότερη μείωση NPE μεταξύ όλων των τραπεζών.

Όπως ισχύει και για τις άλλες τράπεζες, μόλις γυρίσει σελίδα σε επίπεδο περιορισμού των κινδύνων και ενεργειών για την ενίσχυση των κεφαλαίων της, ο όμιλος αναμένεται να επανέλθει σε πλήρη κανονικότητα.

Συντηρητικές οι προσδοκίες για πιστωτική επέκταση περί το 5%

Οι αναλυτές υπογραμμίζουν επίσης ότι ενσωματώνουν στα μοντέλα τους και τα πρώτα μερίσματα μετά την κρίση που θα καταβάλουν Eurobank και ΕΤΕ το 2022 και Alpha Bank το 2023. Αυτό μαρτυρά, όπως αναφέρουν, την ουσιαστική βελτίωση που έχει επιτύχει το ελληνικό τραπεζικό σύστημα τα δύο τελευταία χρόνια.

Το ελληνικό τραπεζικό σύστημα έχει σήμερα ένα χαμηλό 77% στα δάνεια/ΑΕΠ, το οποίο μετατρέπεται σε 60% για τα εξυπηρετούμενα δάνεια, σε σύγκριση με έναν ιστορικό μέσο όρο της τάξης του 90% περίπου, το οποίο θα μεταφραζόταν σε δάνεια περισσότερα κατά 26 δισ. ευρώ (+17%) το 2024.

Η ανάλυση της AXIA δείχνει επίσης ότι σε περιόδους σταθερών οικονομικών επιδόσεων στην Ελλάδα (π.χ. με σύνθετος ετήσιος ρυθμός ανάπτυξης του ΑΕΠ >5% για τουλάχιστον τρία χρόνια), ο ρυθμός αύξησης των δανείων στα βιβλία των τραπεζών είναι τουλάχιστον διπλάσιος. Αναλυτικότερα, τα επιχειρηματικά δάνεια, τα καταναλωτικά δάνεια και τα στεγαστικά δάνεια αυξάνονται με ρυθμό 2,0x, 2,6x και 3,7x το ΑΕΠ αντίστοιχα.

Αν, λοιπόν, η Ελλάδα παρουσιάσει ρυθμό ανάπτυξης 4%-5%/ετησίως όπως αναμένεται, οι αναλυτές θεωρούν πως μια αύξηση του καθαρού δανεισμού της τάξης του 5% CAGR (κατά 6-7 δισ. ευρώ ετησίως) είναι πολύ συντηρητική.

Επιπλέον, παρά την εκτίμησή τους για πίεση των περιθωρίων περίπου κατά 50 μονάδες βάσης την περίοδο 2020-24 (σημειώνουν ότι θεωρούν μάλλον απίθανο το σενάριο αύξησης των επιτοκίων), η νέα παραγωγή δίνει πολύ επικερδείς αποδόσεις περίπου 20% ROE κατά μέσον όρο. Κατά συνέπεια, μια σταδιακή αύξηση κατά 26 δισ. ευρώ των δανείων στα βιβλία των τραπεζών το 2024 (πάνω από τα 20 δισ. ευρώ που δίνουν αυτήν τη στιγμή οι συγκλίνουσες εκτιμήσεις) θα μεταφραζόταν σε πρόσθετα κέρδη 0,4 δισ. ευρώ και θα ενίσχυε τα κέρδη του συστήματος κατά 35%.

«Επαναφόρτωση» δανείων που έχουν «πρασινίσει»

Η «επαναφόρτωση» δανείων που έχουν «πρασινίσει» από τους servicers θα μπορούσε να είναι, σύμφωνα με τους αναλυτές, το «κερασάκι στην τούρτα».

Όπως σημειώνουν, το ελληνικό τραπεζικό σύστημα έχει αρχίσει ήδη να εξετάζει τρόπους για να ξαναπάρει πίσω τα δάνεια που έχουν «πρασινίσει» και τα οποία διαχειρίζονται σήμερα servicers στην Ελλάδα.

Με τα σημερινά δεδομένα, ο όγκος των δανείων που διαχειρίζονται οι servicers είναι περίπου 100 δισ. ευρώ και οι αναλυτές της AXIA εκτιμούν ότι 40-50 δισ. ευρώ δανείων θα μπορούσαν να ξαναγίνουν εξυπηρετούμενα και να επιστρέψουν στο τραπεζικό σύστημα τα ερχόμενα χρόνια.

Με βάση τις εκτιμήσεις τους, αυτό θα απαιτούσε περίπου 3 δισ. ευρώ+ σταδιακή αύξηση των κεφαλαίων CET1 (κάτι που ευνοεί τις τράπεζες με πλεόνασμα κεφαλαίων), αλλά θα πρόσθετε 300 μονάδες βάσης στην απόδοση ιδίων κεφαλαίων (RoTE) του συστήματος.