ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Στη μείωση των εργοδοτικών ασφαλιστικών εισφορών κατά μισή μονάδα από την 1η Ιανουαρίου του 2025 αναμένεται να προχωρήσει η κυβέρνηση για περισσότερες από ένα εκατομμύριο επιχειρήσεις.

Σύμφωνα με ασφαλείς πληροφορίες, έχει κλειδώσει ότι η πρώτη μείωση κατά μισή μονάδα και θα αφορά αποκλειστικά το ποσοστό των εισφορών που καταβάλλει ο εργοδότης ανάλογα με το ύψος της αμοιβής του εργαζόμενου και όχι το ποσοστό που παρακρατείται από τον απασχολούμενο. Η κυβέρνηση θα φέρει ως αντιστάθμισμα τη μείωση μόνο των εργοδοτικών εισφορών, καθώς η τελευταία αύξηση του κατώτατου μισθού οδήγησε σε 4,4% αύξηση του μισθολογικού κόστους των επιχειρήσεων.

Εντός του 2025 οι συνολικές εισφορές θα διαμορφωθούν στο 35,66% του εκάστοτε μισθού, από 36,16% που είναι σήμερα, και θα απομένει ένα 0,5 της μονάδας που θα κοπεί στη συνέχεια. Συγκεκριμένα, οι εργοδοτικές εισφορές από 22,29% που είναι σήμερα, θα διαμορφωθούν σε 21,79% το 2025, ενώ εάν και η επόμενη μείωση αφορά μόνο τους εργοδότες το 2027 ή και νωρίτερα θα φτάσουν το 21,19%.

Σύμφωνα με τον υφιστάμενο κυβερνητικό σχεδιασμό, η επόμενη μείωση του μη μισθολογικού κόστους κατά μισή μονάδα θα τεθεί σε εφαρμογή το 2027, ενώ δεν αποκλείεται και η ταχύτερη εφαρμογή της κατά ένα χρόνο το 2026, εφόσον τα δημοσιονομικά δεδομένα το επιτρέψουν. Υπενθυμίζεται ότι παραμένει σε εκκρεμότητα η περαιτέρω μείωση των εισφορών κατά 0,6 μονάδες, στο πλαίσιο της κυβερνητικής δέσμευσης, για συνολική μείωση του μη μισθολογικού κόστους κατά 5 μονάδες την περίοδο 2020- 2023.

Συνολικά, δηλαδή, μέσα στις δύο τετραετίες, με βάση τις κυβερνητικές εξαγγελίες, οι ασφαλιστικές εισφορές θα έχουν μειωθεί κατά 5,4 ποσοστιαίες μονάδες. Σημειωτέων ότι η μείωση κατά 0,5 ποσοστιαία μονάδα το 2025, κόστους 215 εκατ. ευρώ, έχει ήδη προβλεφθεί να συμπεριληφθεί στο Προσχέδιο του Προϋπολογισμού του 2025, όπως αποκάλυψε ο υπουργός Εθνικής Οικονομίας, Κωστής Χατζηδάκης. Καθεμία ποσοστιαία μονάδα μείωσης αντιστοιχεί σε περίπου 420 εκατ. ευρώ μείωση εσόδων για τον ΕΦΚΑ, η οποία επιβαρύνει τον κρατικό Προϋπολογισμό.

Πηγές αύξησης εσόδων

Σημαντικό ρόλο στην ταχύτερη μείωση του μη μισθολογικού κόστους εκτιμάται ότι θα διαδραματίσει η οικονομική ανάπτυξη, η αύξηση της απασχόλησης, αλλά και η αύξηση των αποδοχών των εργαζομένων, καθώς από αυτούς τους παράγοντες θα εξαρτηθεί αφενός η αναπλήρωση της απώλειας εσόδων που θα προκαλέσει η νέα μείωση των εισφορών, αφετέρου το ενδεχόμενο να έρθει πιο γρήγορα η δεύτερη δόση της μείωσης κατά 0,5%.

Σύμφωνα με τους ειδικούς στην κοινωνική ασφάλιση, η αύξηση του κατώτατου μισθού στα 830 ευρώ από την 1η Απριλίου οδήγησε σε αύξηση εσόδων στον ΕΦΚΑ άνω των 150 εκατ. ευρώ λόγω της αύξησης των παρακρατούμενων εισφορών από τους 550.000 εργαζόμενους.

Μια δεύτερη κρυφή πηγή αναπλήρωσης των απωλειών του ΕΦΚΑ είναι οι έξτρα εισφορές ασθένειας που καταβάλλουν οι συνταξιούχοι λόγω της αύξησης των συντάξεων, αλλά και το μαξιλάρι από τις εισφορές 2% υπέρ ανεργίας που καταβάλλουν οι δημόσιοι υπάλληλοι.

Μια τρίτη κρυφή πηγή αύξησης των εσόδων από εισφορές είναι η συμμόρφωση των επιχειρήσεων στη δήλωση της απασχόλησης και των προβλεπόμενων εισφορών με την επέκταση της ψηφιακής κάρτας.

Από εισφορές ασθένειας ή και ανεργίας η μία μονάδα μείωσης

Η μείωση κατά 4,4 μονάδες που προηγήθηκε τα προηγούμενα έτη προήλθε από μη ανταποδοτικές εισφορές (κατάρτισης, εργατικής εστίας κ.ά.) και από την εισφορά ανεργίας, ενώ μέχρι σήμερα δεν έχουν μειωθεί οι εισφορές για σύνταξη και ασθένεια.

Με τα δεδομένα που υπάρχουν αυτήν τη στιγμή στο τραπέζι, η επικρατέστερη πηγή για τη μείωση των εισφορών κατά μία μονάδα δεν είναι άλλη από τον κλάδο ασθένειας, τουλάχιστον για το πρώτο 0,5% που θα ισχύσει από το 2025.

Το άλλο 0,5% για το 2027 ή και νωρίτερα μπορεί να προέλθει πάλι από τον κλάδο ασθένειας. Η εργοδοτική εισφορά ασθένειας, που είναι 4,55%, κατά τα φαινόμενα θα γίνει 4,05% από 1/1/2025, ή και 3,55% το 2027 ή ταχύτερα το 2026.

Λίγες πιθανότητες συγκεντρώνει το σενάριο η νέα μείωση να προέλθει ξανά από τις εισφορές ανεργίας, μια που συμμετείχαν ήδη στη μείωση των 4,4 μονάδων κατά 1,85%. Εκτός συζήτησης είναι να υπάρξει μείωση εισφορών στους κλάδους κύριας και επικουρικής σύνταξης, διότι θα σήμαινε και λιγότερες δαπάνες για τις συντάξεις.

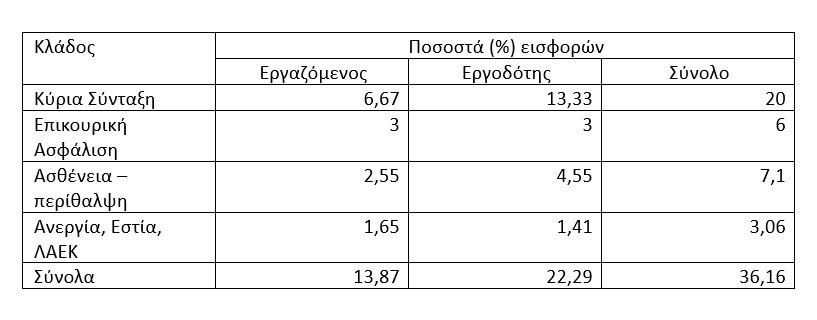

Υπενθυμίζεται ότι το ασφαλιστικό βάρος των επιχειρήσεων έχει πέσει από το 40,5%, που ήταν τον Μάιο του 2020, στο 36,16%. Το 2020 οι εισφορές μειώθηκαν κατά 0,9 ποσοστιαίες μονάδες τον Ιούνιο του 2020 για τους εργαζόμενους πλήρους απασχόλησης.

Οι ασφαλιστικές εισφορές, στο βασικό πακέτο κάλυψης μισθωτού, ανέρχονταν σε 39,66% το 2020. Τα ασφάλιστρα επιμερίζονταν κατά 15,33% στον εργαζόμενο και κατά 24,33% στον εργοδότη. Με την μείωση κατά 3 ποσοστιαίες μονάδες το συνολικό ασφάλιστρο διαμορφώθηκε το 2021 στα 36,66%. Τα ασφάλιστρα επιμερίζονται κατά 14,12% στον εργαζόμενο και κατά 22,54% στον εργοδότη. Η μείωση επιμερίστηκε σε -1,79 ποσοστιαίες μονάδες για τον εργοδότη και -1,21 ποσοστιαίες μονάδες για τους εργαζομένους.

Σε αυτή τη μείωση προστέθηκε και η μείωση κατά μισή μονάδα των εισφορών για την επικουρική ασφάλιση, φτάνοντας συνολικά τις 4,4 ποσοστιαίες μονάδες.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ:

Kiabi: Στην Ελλάδα το αντίπαλο δέος Zara και Η&Μ της γαλλικής αγοράς

METLEN (Mytilineos): Πώς θα γίνει η εισαγωγή των μετοχών στον FTSE100 του Λονδίνου

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Στεφανιαίες βλάβες: Νέα αναίμακτη μέθοδος εκτίμησης της βαρύτητάς τους

- Η μεγάλη ανατροπή στο Χρηματιστήριο Αθηνών – Πώς γύρισε ο Γενικός Δείκτης

- Βαγγέλης Μαρινάκης: Η απάντησή του στο βούλευμα για την υπόθεση Λυγγερίδη

- Γερμανία: Η “δασμολογική μανία των ΗΠΑ” θα προκαλέσει τεράστια ζημιά παγκοσμίως, δηλώνει ο υπ. Οικονομίας Ρόμπερτ Χάμπεκ