Φίλοι αναγνώστες, καλώς ή κακώς πριν μιάμιση εβδομάδα και συγκεκριμένα στις 16 Απριλίου, ο The Value Investor μέσω του mononewsgr, ήταν ο μόνος που βροντοφώναξε και είπε αγοράστε τώρα ελληνικές μετοχές.

Συγκεκριμένα, βγήκε και είπε ποιες είναι τώρα οι 10 + 1 + 5 μετοχές που υπόσχονται αποδόσεις.

Όσοι τον άκουσαν και αγόρασαν στις 16 Απριλίου, είναι με το χαμόγελο στα χείλη.

Οι σορτάκηδες, εκεί που ήταν έτοιμοι για τον στόχο των 1280 μονάδων, τώρα βλέπουν την αγορά ένα βήμα πριν τις 1500 μονάδες και τους έχει έρθει σκοτοδίνη.

Υπέστησαν κανονική πανωλεθρία. Εκτός από την αναβάθμιση της S&P και του πολύ δυνατού πρωτογενούς πλεονάσματος της ελληνικής κυβέρνησης, σκάει και η εξαγορά της Epsilon Net σε αποτίμηση στρατοσφαιρική και έχουν μείνει όλοι παγωτό.

Ο The Value Investor, όπως λέει και ο τίτλος του, ψάχνει υποτιμημένες μετοχές αξίας και δεν μπαίνει ποτέ μα ποτέ στο τρυπάκι του να αγοράζει υπερτιμημένες μετοχές πληροφορικής.

Στα χέρια του έπεσε το report που έβγαλε η Morgan Stanley για τις ευρωπαϊκές αεροπορικές εταιρείες που κατά πόσο υπάρχουν περιθώρια συγκέντρωσης.

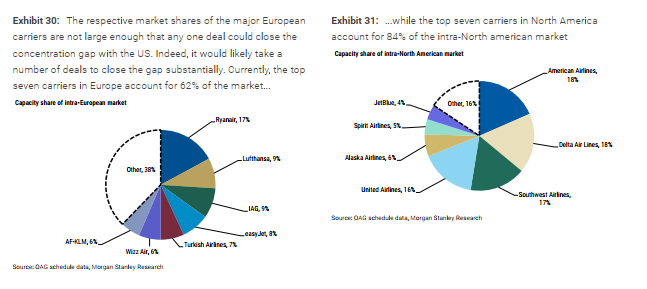

Η Morgan Stanley μας λέει ότι αυτή την στιγμή οι top 7 αεροπορικές εταιρείες στην Βόρεια Αμερική ελέγχουν το 84% της εσωτερικής κίνησης.

Ενώ στην Ευρώπη, οι top 7 αεροπορικές εταιρείες ελέγχουν το 62% της εσωτερικής ευρωπαϊκής κίνησης. Με αυτή λοιπόν την παραδοχή πιστεύει ακράδαντα ότι είναι θέμα χρόνου και μόνο να ξεκινήσει κύκλος εξαγορών και συγχωνεύσεων.

Φίλοι αναγνώστες, το ελληνικό χρηματιστήριο έχει μια εταιρεία που κατά την ταπεινή άποψη του The Value Investor είναι ο κορυφαίος στόχος εξαγοράς στον ευρωπαϊκό αεροπορικό κλάδο και σήμερα θα σας εξηγήσουμε το γιατί.

AEGEAN: Τα μετρητά της είναι το 65% της κεφαλαιοποίησής της

Η Aegean θα μπορούσε να κολλήσει κάλλιστα και στον όμιλο Air France – KLM και στην Lufthansa αλλά πολύ περισσότερο στην Emirates.

Αυτή την στιγμή που μιλάμε, με βάση τον ισολογισμό του 2023, η Aegean έχει το υψηλότερο περιθώριο EBITDA από όλες τις ευρωπαϊκές αεροπορικές, την υψηλότερη απόδοση ελευθέρων ταμειακών ροών και την υψηλότερη μερισματική απόδοση.

Αυτό όμως που την κάνει τον τέλειο στόχο επιθετικής εξαγοράς είναι ο εξαιρετικά υγιής ισολογισμός της. Για να καταλάβετε, τα ταμειακά διαθέσιμα και ισοδύναμά της στο τέλος του 2023 ήταν στα 709.3 εκ ευρώ.

Αυτή την στιγμή η Aegean κοστίζει στο ταμπλό 1.095 δις ευρώ. Δηλαδή τα μετρητά της είναι το 65% της κεφαλαιοποίησής της.

Το κρυμμένο όμως υπερόπλο της είναι ότι αυτή την στιγμή η Aegean διαθέτει 11 ιδιόκτητα αεροσκάφη αξίας περί του 1.1 δις ευρώ.

Αυτό σημαίνει ότι αυτός που θα την εξαγοράσει μπορεί να τα κάνει SALE & LEASE BACK. Δηλαδή να τα δώσει και να πάρει 1.1 δις ευρώ μετρητά.

Μαζί με τα 709.3 εκ ευρώ που έχει να κάθονται, αυτό σημαίνει ότι η Aegean έχει μια δυνητική ρευστότητα της τάξης του 1.809 δις ευρώ. Στις τράπεζες αυτή την στιγμή χρωστάει 220 εκ ευρώ.

Αυτό σημαίνει ότι αυτός που θα την εξαγοράσει, από τα 1.809 δις ευρώ που θα έχει μετρητά, εξοφλεί με τη μία τα 220 εκ ευρώ στις τράπεζες. Έτσι κάθεται επάνω σε 1.589 δις ευρώ ΜΕΤΡΗΤΑ.

Αυτό σημαίνει φίλοι αναγνώστες ότι αν ήμασταν στην Ηνωμένες Πολιτείες της Αμερικής, με 100% βεβαιότητα θα είχε βρεθεί κάποιος να κάνει πρόταση επιθετικής εξαγοράς στην Aegean προσφέροντας 1.589 δις ευρώ, τα μετρητά της δηλαδή.

Αυτό σημαίνει τιμή 17.62€ ανά μετοχή για το 100% της Aegean. Ο αγοραστής θα εξαγόραζε την Aegean με τα λεφτά της και τα αεροπλάνα της. Δηλαδή θα την εξαγόραζε χωρίς να βάλει ο ίδιος ούτε 1€.

Όπως αντιλαμβάνεστε, μιλάμε για καραμπινάτη περίπτωση στρέβλωσης στο χρηματιστηριακό ταμπλό. Το μόνο μετά που θα άλλαζε είναι ότι ο καινούριος μέτοχος που θα έπαιρνε το 100% της Aegean, δεν θα εμφάνιζε 168 εκ ευρώ κέρδη αλλά πολύ λιγότερα, κοντά στα 30, γιατί η κερδοφορία θα πήγαινε για να αποπληρώνει τις μισθώσεις των αεροσκαφών.

Αλλά δεν θα τον ένοιαζε καθόλου διότι θα είχε αποκτήσει την Aegean χωρίς να βάλει φράγκο από την τσέπη του και θα του έμεναν 30 εκ ευρώ τον χρόνο. Με τα λεφτά της Aegean και τα αεροσκάφη της θα την είχε κάνει δική του. Μιλάμε φίλοι αναγνώστες για ΚΟΛΟΣΣΙΑΙΑ ΣΤΡΕΒΛΩΣΗ. Τώρα δε, εάν υπολογίσουμε ότι σε αυτή την φάση του κύκλου, μέσα στην τιμή έχει ενσωματωθεί και το πρόβλημα με τις μηχανές Pratt & Whitney, ο πόλεμος στην Ουκρανία και στην Γάζα, αυτό σημαίνει ότι τα χειρότερα για την τιμή του πετρελαίου είναι ήδη εδώ.

Αυτό πιστεύει η Goldman Sachs με πρόσφατό της report. Άρα αυτός που θα την εξαγοράσει έχει μόνο καλύτερες ημέρες μπροστά του σε επίπεδο κοστολογίων. Με αυτή την παραδοχή λοιπόν, ο The Value Investor πιστεύει ότι η αγορά δεν έχει πάρει χαμπάρι ακόμα το πόσο βαθιά υποτιμημένη είναι η μετοχή της Aegean.

Χρησιμοποιείς τα μετρητά της και την αξία του ιδιόκτητου στόλου της. Αυτή την στιγμή οι επενδυτές την πουλάνε συνέχεια διότι δεν αντέχουν την έντονη αρνητική ειδησεογραφία.

Και φυσικά ότι για σχεδόν 9 μήνες είναι σε αυτά τα επίπεδα τιμών.

Ο The Value Investor όμως, από τις 16 μετοχές που σας πρότεινε, σήμερα θεωρεί την Aegean ως την πιο βαθιά υποτιμημένη.

Μπορείς να την εξαγοράσεις χωρίς να βάλεις ούτε 1€ χρησιμοποιώντας τα μετρητά της και την αξία του ιδιόκτητου στόλου της και πληρώνοντας τις τράπεζες ώστε να μην τις έχεις από πάνω σου δίνοντας 17.62€ ανά μετοχή.

Είμαστε σίγουροι ότι όλοι οι μεγάλοι παίκτες και όλα τα μεγάλα private equity την κοιτάνε σαν ξερολούκουμο.

Τα ΝΟΥΜΕΡΑ είναι ΑΜΕΙΛΙΚΤΑ.

Φίλοι αναγνώστες είναι θέμα χρόνου και μόνο η Aegean να βρει την δίκαιη αποτίμησή της.

Το μόνο που χρειάζεται κάποιος/α είναι υπομονή και επιμονή.

Σας ευχόμαστε υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

Ο αρθρογράφος διαθέτει μετοχές της Aegean. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με την εταιρεία του άρθρου εκτός του ότι είναι μέτοχος.

Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

Διαβάστε επίσης: