ΣΧΕΤΙΚΑ ΑΡΘΡΑ

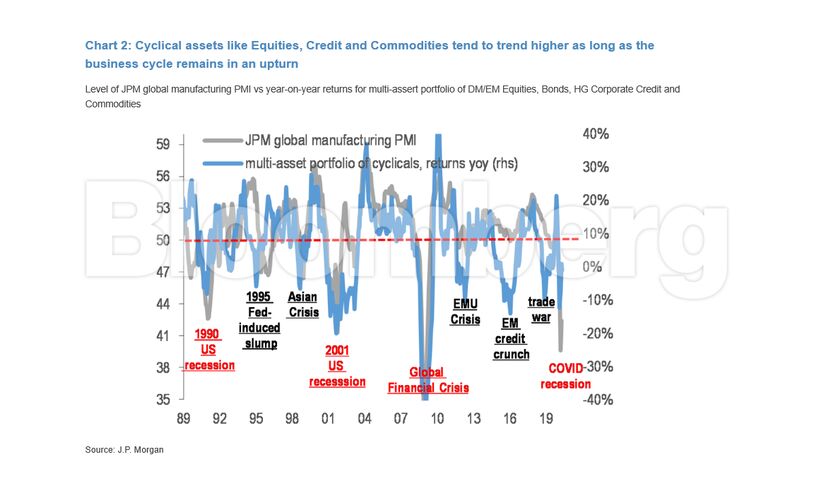

Οι επενδυτές θα πρέπει να είναι πιο επιλεκτικοί τους επόμενους έξι μήνες, καθώς οι αποδόσεις των περιουσιακών στοιχείων είναι πιθανό να αποκλίνουν, επειδή η ρευστότητα «δεν μπορεί να καλύπτει συγκεκριμένες αδυναμίες επ ‘αόριστον», επισημαίνει η JPMorgan Chase & Co.

Μια «προσέγγιση χωρίς διακρίσεις» από ένα χαρτοφυλάκιο, θα λειτουργούσε σε μεγάλο βαθμό τον Απρίλιο και τον Μάιο, όταν τα περισσότερα χρηματοοικονομικά περιουσιακά στοιχεία κατέγραφαν σημαντικά κέρδη – τυπική εξέλιξη ενός σημείου καμπής στον κύκλο της αγοράς, σύμφωνα όσα ανέφεραν στρατηγικοί αναλυτές με επικεφαλής τον John Normand, σε σημείωμα της 19ης Ιουνίου. Οι αναλυτές αναφέρθηκαν στις ακραίες τοποθετήσεις και στη δυναμική της ρευστότητας, σε συνδυασμό με τις αγορές περιουσιακών στοιχείων από την κεντρική τράπεζα, που συμβάλουν στην αύξηση των συσχετισμών όταν οι οικονομίες εισέρχονται σε ύφεση και στη συνέχεια κινούνται προς την ανάπτυξη.

«Αλλά συνήθως αυτές οι υψηλές συσχετίσεις σημαίνουν -επιστροφή στους μακροπρόθεσμους μέσους όρους μέσα σε λίγους μήνες, εν μέρει επειδή ο ρυθμός της ποσοτικής χαλάρωσης επιβραδύνεται και επιτρέπει στη χώρα, τον κλάδο και την εταιρεία να ανακτήσουν τις δυνάμεις τους”, αναφέρουν οι αναλυτές. Το δεύτερο εξάμηνο του 2020 «πρέπει να φέρει αυτό το είδος διαφοροποίησης».

Οι συστάσεις της JPMorgan για το δεύτερο εξάμηνο του 2020 αναφέρουν:

-Στα ομόλογα, αναλάβετε τον κίνδυνο μόνο σε χώρες με θετικές αποδόσεις σε σχέση με τον πληθωρισμό, και περιορισμένες ανησυχίες σχετικά με τη βιωσιμότητα του χρέους

-Προτιμήστε την πίστωση υψηλού επιπέδου έναντι της υψηλής απόδοσης, λόγω ανησυχιών για χρεοκοπίες

-Διαλέξτε εταιρικά ομόλογα αναπτυγμένων αγορών έναντι των αναδυόμενων. Αρκετές αναδυόμενες αγορές εκτός της Βόρεια Ασίας, αντιμετωπίζουν μεγαλύτερες προκλήσεις στη διαχείριση θεμάτων δημόσιας υγείας και βιωσιμότητας του χρέους

-Στις μετοχές, επιλέξτε τους “νικητές” του Covid-19, όπως ο κλάδος τεχνολογίας, επικοινωνίας και υγειονομικής περίθαλψης, αντί για μία ευρεία γκάμα κυκλικών και αμυντικών μετοχών

-Πουλήστε αμερικανικά δολάρια έναντι των νομισμάτων των G-10 με ισχυρά ισοζύγια τρεχουσών συναλλαγών, όπως η κορώνα Σουηδίας ή το γιεν Ιαπωνίας, και νομίσματα αναδυόμενων χωρών με υψηλές πραγματικές αποδόσεις όπως το πέσο του Μεξικού, το ρωσικό ρούβλι και η ρουπία της Ινδονησίας

-Παραμείνετε τοποθετημένοι σε χρυσό από τα εμπορεύματα, καθώς είναι πλεονεκτικό στο περιβάλλον χαμηλών αποδόσεων, καθώς και στη γεωργία που αποτελεί την πιο φθηνή αγορά

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Το ρολόι ενός θρύλου και μιας ιστορικής ναυμαχίας – Δώρο στον ναύαρχο Νέλσονα σε δημοπρασία

- Ο Γκουίντο Γκριμάλντι στο συμβούλιο των Ευρωπαίων Εφοπλιστών

- Ευρώπη και ΗΠΑ πατούν φρένο στα ηλεκτρικά οχήματα – Ευκαιρία επικράτησης της Κίνας

- Πληρωμές πριν τις γιορτές: Aυξημένες συντάξεις, επιδόματα και Δώρο Χριστουγέννων νωρίτερα για 3,5 εκατ. δικαιούχους