ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η πρόταση της Τράπεζας της Ελλάδος για την αντιμετώπιση και διαχείριση των με εξυπηρετούμενων ανοιγμάτων (NPEs) αποτελεί θετικό βήμα, αλλά εξακολουθούν να υπάρχουν σημαντικά ερωτήματα, αναφέρει η Morgan Stanley σε έκθεσή της με ημερομηνία 22 Νοεμβρίου.

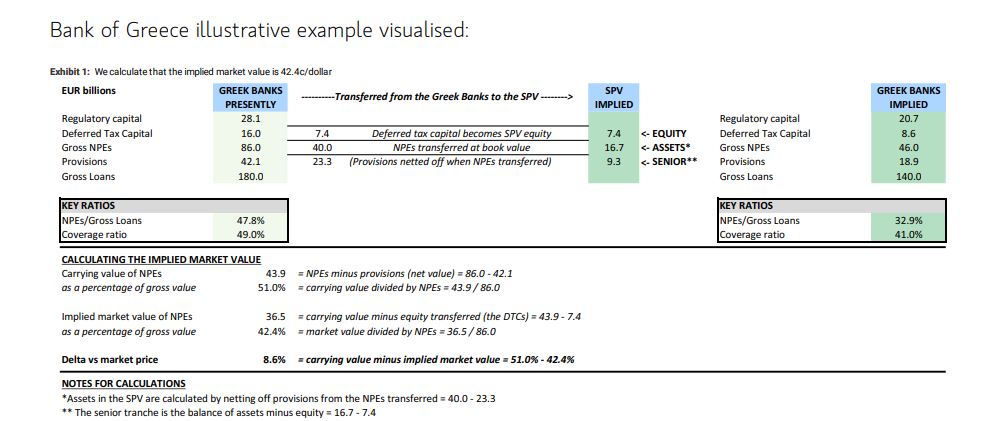

H TτΕ προτείνει ένα σημαντικό μέρος των NPEs μαζί με μέρος των αναβαλλόμενων φορολογικών πιστώσεων (DTC) να μεταφερθούν σε ένα SPV.

Με βάση το σχέδιο της Τράπεζας της Ελλάδος, 40 δισ. ευρώ από τα NPEs και 7,4 δισ. από τη φορολογική απαίτηση του Δημοσίου, θα μεταφερθούν από τις τράπεζες στο Όχημα ειδικού σκοπού (SPV). Τα NPEs μεταφέρονται σε λογιστική αξία (book value). Η ΜS υπολογίζει αυτό το ποσό στα 16,7 δισ. ευρώ. Με την μεταβίβαση αυτή, τα NPEs μετατρέπονται σε assets του SPV και τιτλοποιούνται. Από την άλλη, τα DTCs συνθέτουν το παθητικό στοιχείο (μετοχικό κεφάλαιο) του οχήματος (SPV).

Η τρέχουσα κάλυψη των NPEs των ελληνικών τραπεζών είναι στο 49%, γι αυτό η λογιστική αξία είναι 51% ή 43,9 δισ. ευρώ. Η τεκμαρτή αξία των NPEs όταν μεταφερθούν στο όχημα είναι 36,5 δισ. ευρώ καθώς από τη λογιστική αξία αφαιρείται το μετοχικό κεφάλαιο από τα DTCs (49,9-7,4). Το έλλειμμα μεταξύ της λογιστικής αξίας και της τεκμαρτής αξίας είναι 8,6% (51,0% μείον 42,4%).

Τα 7,4 δισ. ευρώ από τα DTCs αποτελούν και ένα buffer απορρόφησης των ζημιών για τους κατόχους των senior bonds. Έτσι αν πραγματοποιηθεί η πραγματοποιηθείσα αξία των NPEs είναι χαμηλότερη από τη λογιστική αξία των NPEs στο SPV, το μετοχικό κεφάλαιο απορροφά τις ζημίες και καλύπτει έτσι τα senior ομόλογα. Ωστόσο,αν η πραγματοποιηθείσα αξία είναι χαμηλότερη από την τεκμαρτή αξία της αγοράς, δηλαδή το 42,4%, τότε το buffer παύει να υφίσταται.

Τα ερωτήματα που προκύπτουν για τη Morgan Stanley είναι τα εξής:

1. Χρησιμοποιώντας το παράδειγμα της ΤτΕ και καταλήγουμε πως η τεκμαρτή αγοραστική αξία για τα NPEs που θα μεταφερθούν στο SPV διαμορφώνεται στα 42,4 σεντς στο δολάριο. Eίναι αυτή η σωστή τιμή;

2. Χρησιμοποιώντας το παράδειγμα, o τεκμαρτός δείκτης NPE μετά τη μεταφορά διαμορφώνεται στο 32,9% με κάλυψη 41,0%. Είναι αρκετό αυτό για τις τράπεζες στο να δανείσουν και να βελτιωθεί η επενδυτική εμπιστοσύνη;

3. Η Τράπεζα της Ελλάδος αναμένει ότι η συμμετοχή του DTC στα εποπτικά κεφάλαια θα μειωθεί στο 30% από 57% σήμερα. Αυτό βοηθά τις τράπεζες να προχωρήσουν σε πιο επιθετική εκκαθάριση των βιβλίων τους;

4. Χρησιμοποιώντας το παράδειγμα, η ΤτΕ δηλώνει ότι ο δείκτης CET1 μειώνεται κατά 3% σε μέσο όρο. Πώς θα αντικατασταθεί αυτό το κεφάλαιο αν υπάρχει έλλειμμα έναντι των κανονιστικών απαιτήσεων;

5. Θα εγκριθεί η πρόταση από τον SSM;

Τρία ερωτήματα θέτει η Deutsche Bank για το σχέδιο της ΤτΕ

Συνολικά ο οίκος θεωρεί ότι το σχέδιο της ΤτΕ είναι στη σωστή κατεύθυνση αλλά χρειάζεται να διευκρινιστούν μερικά σημεία ακόμα.

- Η μεταφερόμενη τιμή: Το επίπεδο στο οποίο τα assets (ενεργητικό) θα μεταφερθούν, θα επηρεάσουν το κόστος των senior bonds και τη βιωσιμότητα του SPV. O οίκος κάνει την υπόθεση ότι τα NPEs θα χρειαστούν να ανακτηθούν.

- Η κεφαλαιακή δομή του SPV: H αναλογία μεταξύ του senior, mezzanine και junior ομολόγων, θα καθορίσει επίσης την βιωσιμότητα του οχήματος (SPV). Η Deutsche Bank πιστεύει ότι όσο μεγαλύτερο είναι το ποσοστό του Mezzanine στοιχείου, τόσο πιο βιώσιμο θα είναι το όχημα.

- Κεφαλαιακή επίδραση στις τράπεζες: H επίπτωση των 300 μονάδων βάσης που θα χάσουν οι τράπεζες από το CET1, ενδέχεται να αφήσει μερικές από αυτέ σε πολύ ευάλωτη θέση. Σε αυτή την περίπτωση η Alpha Bank. Και η ΕΤΕ είναι στην καλύτερη θέση. Η Eurobank και η Τράπεζα Πειραιώς με χαμηλό CET1, θα είναι σε πιο αδύναμη θέση.

ΔΙΑΒΑΣΤΕ ΑΚΟΜΗ: Bloomberg: Η Ελλάδα προσπαθεί εναγωνίως να βρει τρόπο να σώσει τις τράπεζές της. Πάλι

ΔΕΙΤΕ ΕΠΙΣΗΣ: Δ. Γιαννακόπουλος (ΒΙΑΝΕΞ): «Είμαστε πατριώτες και θέλουμε να ενισχύσουμε την ελληνική οικονομία»

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΔΕΗ Tour of Hellas 2025: Νικητής ο Λόπεζ της XDS Astana

- Λεπέν για την καταδίκη της: «Αυτή δεν είναι μια νομική απόφαση, είναι μια πολιτική απόφαση»

- Εκπρόσωπος Ερντογάν: «Πολιτική ανηθικότητα και αμετροέπεια» να αποκαλεί ο Οζέλ τον Ερντογάν «επικεφαλής χούντας»

- Τουρκία: Πραγματοποιήθηκε το έκτακτο συνέδριο του CHP – Πρόεδρος επανεξελέγη ο Οζγκιούρ Οζέλ