ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Μετά το ισχυρό ράλι που πυροδότησαν τον Νοέμβριο στα διεθνή χρηματιστήρια οι αισιόδοξες ειδήσεις από το μέτωπο των εμβολίων κατά της Covid-19 που είδαν το φως της δημοσιότητας, το ενδιαφέρον πλέον στρέφεται στις μετοχές που θα μονοπωλήσουν το επενδυτικό ενδιαφέρον το επόμενο διάστημα.

Μεταξύ αυτών, δεν θα μπορούσαν να μην είναι και οι φαρμακοβιομηχανίες που πρωταγωνιστούν πλέον στην καθημερινότητά μας. Και, φυσικά, η Pfizer, από την οποία και ξεκίνησαν οι εμβολιασμοί στον δυτικό κόσμο, αρχής γενομένης από τη Βρετανία, όπως και η εταιρεία βιοτεχνολογίας Moderna, αλλά και ο φαρμακευτικός κολοσσός AstraZeneca με το λεγόμενο «εμβόλιο της Οξφόρδης», το εμβόλιο δηλαδή που αναπτύσσει σε συνεργασία με το ομώνυμο πανεπιστήμιο.

Σε ό,τι αφορά, συγκεκριμένα τη Pfizer, της οποίας ηγείται ο ελληνικής καταγωγής Αλβέρτος (Άκης) Μπουρλάς, τα αποτελέσματα των κλινικών δοκιμών του εμβολίου της για την πρόληψη της λοίμωξης Covid, που προκαλεί ο νέος κορονοϊός, είναι ιδιαιτέρως ενθαρρυντικά. Και, εφόσον όλα πάνε κατ’ ευχήν, το εμβόλιο αναμένεται να έχει σημαντικό θετικό αντίκτυπο στην κερδοφορία της εταιρείας.

Την ίδια στιγμή, όμως, όπως επισημαίνουν παίκτες της αγοράς, όπως ο Τζόναθαν Γουέμπερ της επενδυτικής κοινότητας Cash Flow Kingdom, σε όρους αποτίμησης, η Pfizer, στα τρέχοντα επίπεδα διαπραγμάτευσης της μετοχής, είναι επίσης φθηνή και προσφέρει μερισματική απόδοση άνω του μέσου όρου (στο 4%+), έχοντας παράλληλα παρουσιάσει καλά αποτελέσματα κατά τη διάρκεια της υγειονομικής κρίσης. Γι’ αυτό και συγκεντρώνει το μεγαλύτερο, ίσως, επενδυτικό ενδιαφέρον.

Καταλυτικό ρόλο στην πορεία της εταιρείας αλλά και της μετοχής θα παίξουν, όπως θα ήταν αναμενόμενο, τα θετικά αποτελέσματα από την τρίτη φάση των κλινικών δοκιμών του υποψήφιου για τον κορονοϊό εμβολίου που ανέπτυξε η Pfizer μαζί με τη γερμανική εταιρεία βιοτεχνολογίας BioNTech, του BNT162b2. Μετά την ολοκλήρωση της επισκόπησης όλων των σχετικών δεδομένων, Pfizer και BioNTech ανακοίνωσαν ότι η αποτελεσματικότητα του εμβολίου ανέρχεται στο 95%. Αυτό σημαίνει πρακτικά ότι το εμβόλιο μπορεί να μειώσει τα ποσοστά λοίμωξης στο 1/20 (δηλαδή στο 5%) αν εμβολιαστεί όλος ο πληθυσμός. Ένα αποτέλεσμα εντυπωσιακό καλό, που ξεπέρασε μάλιστα τις προσδοκίες της πλειονότητας των ειδικών. Στην πραγματικότητα, ο αμερικανικός Οργανισμός Τροφίμων και Φαρμάκων (FDA) είχε θέσει τον πήχη μόλις στο 50%.

Το ίδιο αποτελεσματικό είναι πάνω-κάτω και το εμβόλιο της Moderna, με την αποτελεσματικότητά του να αγγίζει το ελαφρώς μικρότερο ποσοστό του 94,5%.

Και τα δύο εμβόλια, τα οποία χρησιμοποιούν παρεμπιπτόντως την ίδια τεχνολογία, του λεγόμενου «αγγελιοφόρου RNA» ή mRNA, δείχνουν να έχουν πάρει σαφές προβάδισμα από εκείνο του Πανεπιστημίου της Οξφόρδης και της AstraZeneca, σε ό,τι αφορά την αποτελεσματικότητά τους, με το τελευταίο να προλαμβάνει περίπου το 70% των λοιμώξεων (αν και η αποτελεσματικότητά του φάνηκε να είναι μεγαλύτερη σε ορισμένες ομάδες ανθρώπων).

Ποια εμβόλια κερδίζουν στα… σημεία

Οι διαφορές στην αποτελεσματικότητα των εμβολίων και μόνο δείχνουν ότι τα υποψήφια εμβόλια παίζουν σε δυο πολύ διαφορετικές κατηγορίες: Μια αποτελεσματικότητα της τάξης του 95% σημαίνει ότι ο σχετικός κίνδυνος λοίμωξης μειώνεται στο 5%, ενώ με μια αποτελεσματικότητα της τάξης του 70% ο σχετικός κίνδυνος περιορίζεται στο 30%. Με άλλα λόγια, ο κίνδυνος λοίμωξης μετά τον εμβολιασμό με το εμβόλιο της Pfizer ενδέχεται να είναι μόλις 1/6 του κινδύνου που διατρέχει ο ίδιος άνθρωπος μετά τον εμβολιασμό του με το εμβόλιο της AstraZeneca.

Παράγοντας «κόστος»

Η αποτελεσματικότητα, όμως, δεν είναι ο μόνος κρίσιμος παράγοντας. Το κόστος ανά εμβολιασμό, η ευκολία χρήσης, η ασφάλεια και άλλοι παράγοντες αποτελούν επίσης κρίσιμες μεταβλητές. Το εμβόλιο της AstraZeneca θα έχει πιθανότατα σημαντικά χαμηλότερο κόστος (τιμή πώλησης) από της Pfizer, αλλά το γεγονός αυτό από μόνο του φαίνεται απίθανο να αποτελέσει καθοριστικό παράγοντα για την επιλογή του εμβολίου της AstraZeneca από πλούσιες χώρες, όπως οι ΗΠΑ.

Με βάση εκτιμήσεις, μια εξοικονόμηση της τάξης των 10 δολαρίων ανά εμβολιασμό για 200 εκατομμύρια εμβολιασμούς στις ΗΠΑ θα ισοδυναμούσε με κέρδος 2 δισ. δολαρίων. Αν λάβει όμως κανείς υπόψη την πρωτοφανή κλίμακα των μέτρων τόνωσης της οικονομίας που έχουν ήδη ληφθεί στις ΗΠΑ, ύψους τρισεκατομμυρίων δολαρίων, μια εξοικονόμηση της τάξης των 2 δισ. δολαρίων δεν έχει και τόση σημασία, όταν μπορεί να προμηθευτεί κανείς ένα αποτελεσματικότερο εμβόλιο. Το κόστος όμως μπορεί να έχει τεράστια σημασία για φτωχότερες χώρες, όπου η AstraZeneca θα μπορούσε να επικρατήσει έναντι των ανταγωνιστών της χάρη στη φθηνότερη εναλλακτική που προσφέρει.

Pfizer και BioNTech έχουν υπογράψει ήδη συμφωνίες για εκατοντάδες εκατομμύρια δόσεις του εμβολίου τους με πολλές χώρες, συμπεριλαμβανομένων των ΗΠΑ. Στις συμφωνίες αυτές περιλαμβάνεται η συμφωνία με την Ευρωπαϊκή Ένωση για έως και 300 εκατομμύρια δόσεις, αλλά και η συμφωνία με τις ΗΠΑ για 100 εκατομμύρια δόσεις. Πέραν αυτών, οι δύο εταιρείες έχουν καταλήξει επίσης σε συμφωνίες με χώρες όπως το Ισραήλ και το Ηνωμένο Βασίλειο που είναι από τις πρώτες χώρες που ενέκριναν το εμβόλιο.

Παράγοντας «παραγωγή»

Η Pfizer και η BioNTech έχουν δηλώσει ότι θα μπορέσουν πιθανότατα να αυξήσουν την παραγωγική ικανότητά τους σε 1,3 δισεκατομμύρια δόσεις (με βάση τις τρέχουσες εκτιμήσεις των ίδιων των εταιρειών) κατά τη διάρκεια του 2021. Αυτό σημαίνει ότι μπορεί να κλείσουν και άλλες συμφωνίες, σε περισσότερες αγορές, τα επόμενα τρίμηνα. Το πιθανότερο είναι ότι ο μεγαλύτερος ανταγωνιστής τους, βάσει αποτελεσματικότητας του εμβολίου, η Moderna, δεν θα μπορεί να παράγει στην ίδια κλίμακα, γιατί δεν διαθέτει τους ίδιους πόρους. Άλλοι πάλι φαρμακευτικοί κολοσσοί που θα μπορούσαν θεωρητικά να παράγουν δόσεις σε αντίστοιχη κλίμακα, όπως η AstraZeneca, δεν έχουν εμβόλιο τόσο ισχυρό όσο της ομάδας Pfizer/BioNTech.

Τι κέρδη θα αποφέρει το εμβόλιο

Αν η δόση του εμβολίου τιμολογηθεί στα 10-20 δολάρια, η παραγωγή και πώληση 1 δισεκατομμυρίου δόσεων κατά τη διάρκεια του 2021 θα αποφέρει έσοδα άνω των 12 δισ. δολαρίων το ερχόμενο έτος για τις εταιρείες Pfizer-BioNTech. Ας υποθέσουμε, λοιπόν, ότι οι δύο εταιρείες θα μοιραστούν τα έσοδα 50-50. Τότε η Pfizer θα τζιράρει 5-7 δισ. δολάρια το 2021. Με άλλα λόγια, μια τέτοια εξέλιξη θα αυξήσει τα έσοδα της Pfizer περίπου 10%-15% pro forma (η Pfizer έκλεισε το 2019 με συνολικά έσοδα 51,8 δισ. δολάρια). Η επίδραση στον τζίρο θα είναι, φυσικά, ακόμη μεγαλύτερη για την BioNTech, καθώς η εταιρεία ξεκινά από πολύ χαμηλότερα (108,6 εκατ. ευρώ έσοδα για το 2019).

Παρ’ όλα αυτά, ενώ η Pfizer αναμένεται να δει σημαντική αύξηση εσόδων και κερδών προ φόρων το ερχόμενο έτος, η αγορά δεν φαίνεται να έχει προεξοφλήσει ακόμη αυτήν την εξέλιξη. Είναι ενδεικτικό ότι η απόδοση της μετοχής της Pfizer μέχρι στιγμής φέτος (YTD) ήταν μόλις 2,96% μέχρι το κλείσιμο της 5ης Δεκεμβρίου (σε σύγκριση με ένα εντυπωσιακό 679,8% για τη μετοχή της Moderna).

Κέρδη και τα επόμενα χρόνια

Και επειδή κανένα από τα υποψήφια για την πρόληψη της λοίμωξης COVID-19 εμβόλια δεν φαίνεται να προκαλεί ανοσία εφ’ όρου ζωής μετά από μία ή δύο δόσεις, τα εμβόλια είναι πολύ πιθανό να συνεχίσουν να χρησιμοποιούνται και κατά τη διάρκεια του 2022 και 2023, αν όχι περισσότερο. Αυτό σημαίνει ότι μπορεί κανείς να ποντάρει ρεαλιστικά στην πιθανότητα η επίδραση στον τζίρο από το εμβόλιο για την COVID να μην σβήσει αμέσως σε έναν χρόνο από σήμερα. Αντιθέτως, θα αποτελέσει πιθανώς θετικό καταλύτη για την πορεία των εσόδων της εταιρείας για μεγαλύτερο διάστημα, μία διετία τουλάχιστον.

Αποτίμηση και μερισματική απόδοση

Ωστόσο, η Pfizer δεν έχει μόνο το εμβόλιο να προσμένει. Πρόκειται άλλωστε για μια φαρμακοβιομηχανία με πολλά επιτυχημένα φάρμακα, π.χ. ογκολογικά, και πολλά υποσχόμενα, τα οποία βρίσκονται σήμερα σε φάση ανάπτυξης και αναμένεται να αρχίσουν να παράγουν έσοδα στο άμεσο μέλλον. Κι όλα αυτά με χαμηλή, σχετικά, αποτίμηση και καλή μερισματική απόδοση.

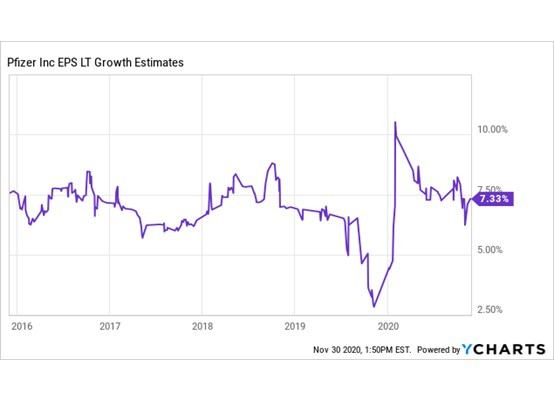

Οι αναλυτές προβλέπουν πως η Pfizer θα είναι σε θέση να παρουσιάσει ανάπτυξη, με βάση τα κέρδη ανά μετοχή (EPS), 7% ετησίως μακροπρόθεσμα.

Την ίδια στιγμή, σήμερα η Pfizer διαπραγματεύεται με P/E μόλις 13 φορές τα κέρδη του ερχόμενου έτους. Αυτό, μαζί με όλα τα υπόλοιπα, για πολλούς σημαίνει ότι στα τρέχοντα επίπεδα αν μη τι άλλο, η Pfizer είναι μάλλον ευκαιρία.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ισπανία – Μπλακ άουτ: Αδύνατο να αποκατασταθεί πλήρως τη Δευτέρα η κυκλοφορία στο σιδηροδρομικό δίκτυο

- SKY express: Aύξηση 10% στη συνολική επιβατική κίνηση στο α’ τρίμηνο

- ΕΡΤNEWS: Μεγάλη τηλεθέαση είχε η απευθείας μετάδοση της εξόδιου ακολουθίας του Πάπα Φραγκίσκου

- Εριέττα Κούρκουλου Λάτση: Με πήρε αγκαλιά όταν έχασα το δεύτερο μωρό μου – Η συγκινητική ανάρτηση