ΣΧΕΤΙΚΑ ΑΡΘΡΑ

«Οι ρωσικές εισαγωγές φυσικού αερίου στην Ευρώπη, οι οποίες κατά μέσο όρο ανήλθαν σε 180-190 δισ. κυβικά μέτρα (bcm) τα τελευταία χρόνια, μειώθηκαν απότομα το 2021 σε περίπου 155 bcm», εξηγεί η UBS και η ομάδα Global Strategy του Nicolas Le Roux.

«Ενώ οι συμβατικές υποχρεώσεις συνέχισαν να εκπληρώνονται πέρυσι, οι πωλήσεις στην αγορά τοις μετρητοίς (spot αγορά) μειώθηκαν και η Ρωσία έδωσε προτεραιότητα στην εγχώρια αποθήκευση έναντι στις εξαγωγικές ποσότητες, ιδίως το δ’ τρίμηνο», εξηγεί η τράπεζα.

Ο χαμηλότερος ρυθμός εξαγωγών του δ’ τριμήνου πέρυσι οδήγησε την ομάδα ανάλυσης Oil & Gas της UBS να αναθεωρήσει τις εκτιμήσεις της για το 2022 και το 2023 χαμηλότερα σε 90 bcm και 72 bcm.

Από τη ρωσική εισβολή στην Ουκρανία το Φεβρουάριο, υπήρξαν ορισμένες εξελίξεις που υποδηλώνουν ότι ακόμη και αυτή η μειωμένη εκτίμηση μπορεί να είναι αισιόδοξη.

Η ομάδα αύξησε τις προβλέψεις της για τις τιμές του φυσικού αερίου τον περασμένο μήνα κατά μέσο όρο 50% για την περίοδο 2022-2026, αλλά είναι δύσκολο να συμβαδίσει με τις τιμές spot δεδομένης της πρόσφατης μεταβλητότητας.

Ποιες εταιρείες πρόκειται να επωφεληθούν ή να υποστούν ζημιά

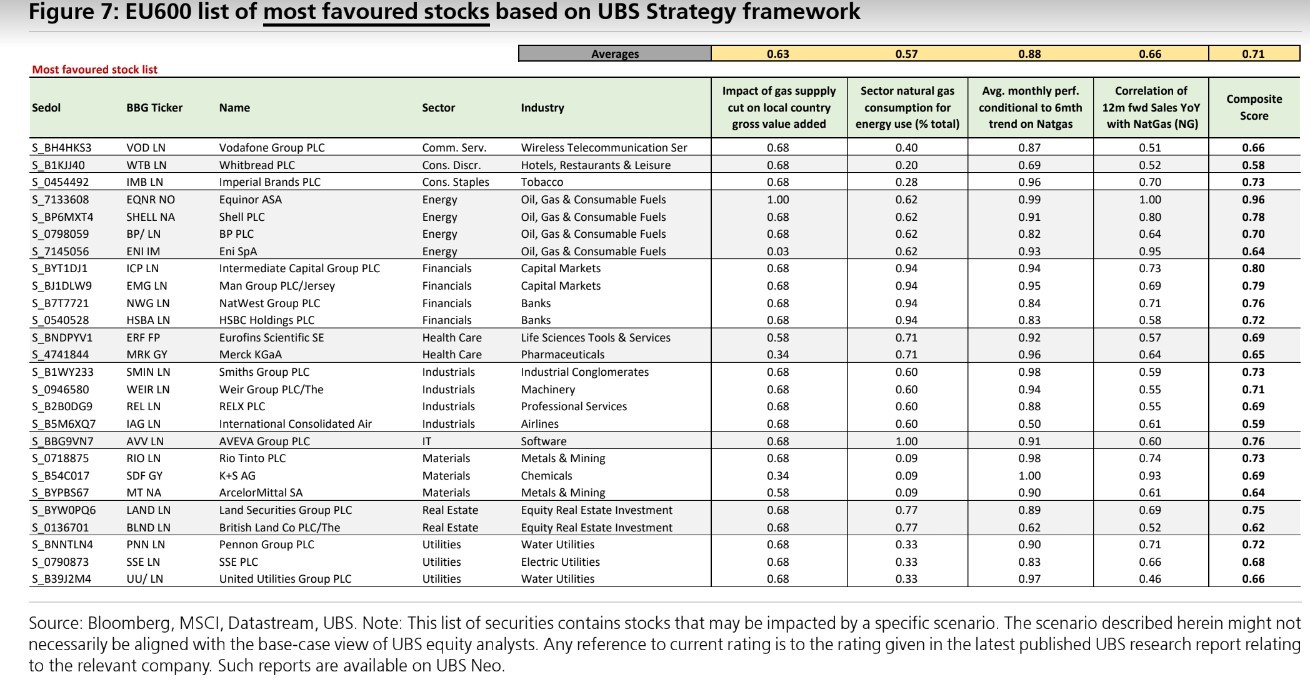

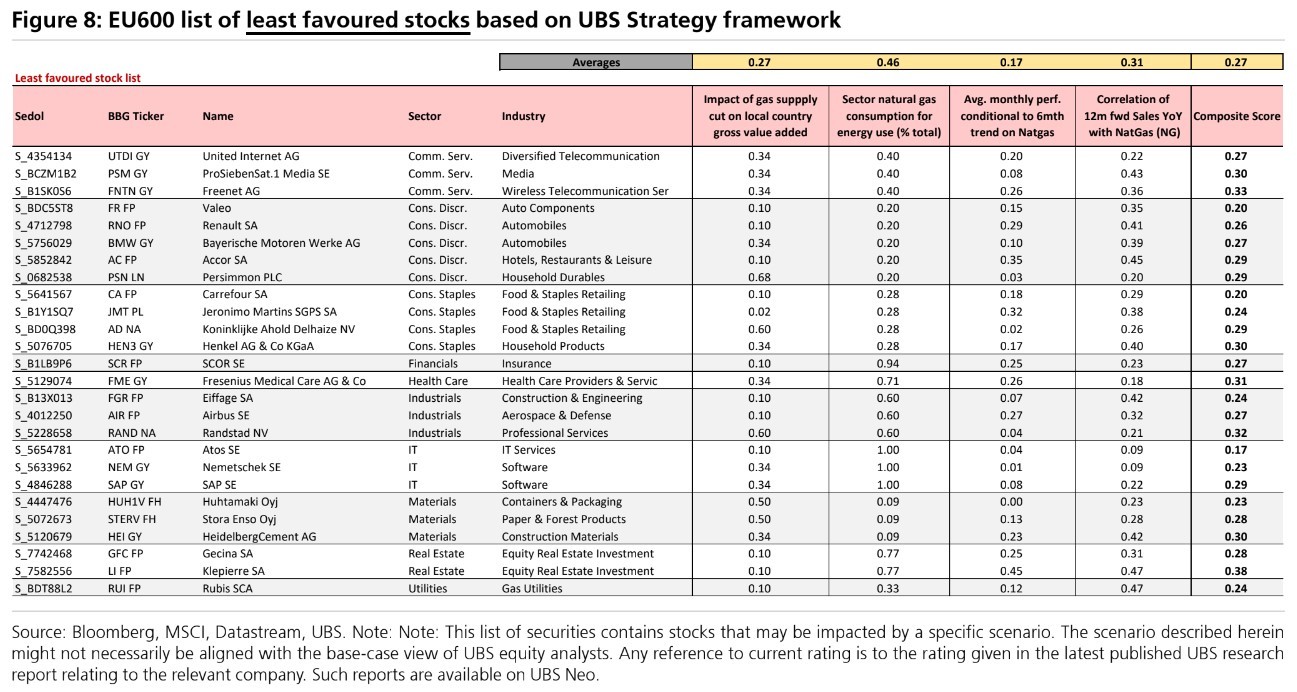

Η UBS σχεδίασε ένα πλαίσιο για τον εντοπισμό μετοχών που δεν είναι μόνο σε θέση να επωφεληθούν από την άνοδο των τιμών του φυσικού αερίου, αλλά και να λάβουν υπόψη τις έμμεσες επιπτώσεις σε ζητήματα όπως της αλυσίδας εφοδιασμού, την καταναλωτική αδυναμία / ύφεση και τον πληθωρισμό των μισθών.

Προκειμένου να το αποτυπώσει αυτό η ελβετική τράπεζα, στο πλαίσιο επιλογής μετοχών εξετάζει τέσσερις βασικούς παράγοντες: 1) τη γεωγραφική τοποθεσία και εκτιμώμενη επίπτωση ενός σοκ από το φυσικό αέριο, 2) τη κατανάλωση φυσικού αερίου για ενεργειακή χρήση, 3) την ευαισθησία των εσόδων στις τιμές του φυσικού αερίου και 4) την απόδοση της τιμής κατά τη διάρκεια περιόδων ανόδου των τιμών του φυσικού αερίου.

Χρησιμοποιώντας αυτό το πλαίσιο, το μείγμα έχει ως εξής:

- Overweight:Ενέργεια, χρηματοπιστωτικές επιχειρήσεις, βιομηχανικές επιχειρήσεις, επιχειρήσεις κοινής ωφέλειας και υγειονομική περίθαλψη. «Όπως είναι αναμενόμενο, η ενέργεια βρίσκεται στην κορυφή της κατάταξης και συγκαταλέγεται μεταξύ των τριών κορυφαίων τομέων και στις τέσσερις μετρήσεις. Η χαμηλή άμεση και έμμεση χρήση φυσικού αερίου των χρηματοπιστωτικών εταιρειών δίνει στον τομέα μια ευνοϊκή στάση, ενώ ένας σημαντικός αριθμός τραπεζών βρίσκεται σε χώρες όπου ο εκτιμώμενος αντίκτυπος ενός σοκ από την περικοπή του φυσικού αερίου είναι περιορισμένος (π.χ. 36% στο Ηνωμένο Βασίλειο, 10% στην Ολλανδία).

- Underweight:Καταναλωτικά αγαθά, υπηρεσίες επικοινωνιών και τεχνολογία. Τα καταναλωτικά αγαθά έχουν σχετικά υψηλή κατανάλωση φυσικού αερίου και έχουν εμπειρικά υποαποδώσει σε σχέση με άλλους τομείς κατά τη διάρκεια περιόδων αύξησης της τιμής του φυσικού αερίου και τα έσοδά τους συσχετίζονται λιγότερο θετικά με το φυσικό αέριο.

Διαβάστε επίσης:

Διαβάστε επίσης:

Pantelakis για Τέρνα Ενεργειακή: Γιατί τα καλύτερα έρχονται – Αύξηση στην τιμή στόχο στα 23 ευρώ

HSBC: Αυξάνει τις τιμές στόχους για τις τράπεζες μετά τα αποτελέσματα του β’ τριμήνου

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μεταμόσχευση μαλλιών: Η μέθοδος που ακολούθησε ο Άδωνις Γεωργιάδης – Τι λένε οι ειδικοί

- Shark Tank: Οι ήρωες του αμερικανικού Dragons’ Den καλούνται κι αυτοί να αντιπαλέψουν τους δασμούς

- Βαγγέλης Μαρινάκης: Ο όμιλος της Capital Shipping ναυπηγεί 74 πλοία αξίας 7,3 δισ. δολαρίων

- Σιδηρόδρομος: Το νέο νομοσχέδιο που έρχεται να σαρώσει παθογένειες δεκαετιών