ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η UBS και ο αναλυτής της Stephan Potgieter επισημαίνουν ότι τα περιθώρια ανόδου των ελληνικών τραπεζών είναι ιδιαίτερα υψηλά και έχει ήδη αναβαθμίσει τις τιμές στόχους μεταξύ 1% και 5% μετά τα αποτελέσματα.

Τα top picks της από την ελληνική αγορά μετοχών είναι η Τράπεζα Πειραιώς με δυνατότητα επαναξιολόγησης, επιστροφή σε σταθερή κερδοφορία, συμμετοχή στον κύκλο των εταιρικών πιστώσεων και η Εθνική Τράπεζα με στοιχεία όπως ποιότητα, υψηλή κερδοφορία και κεφάλαια.

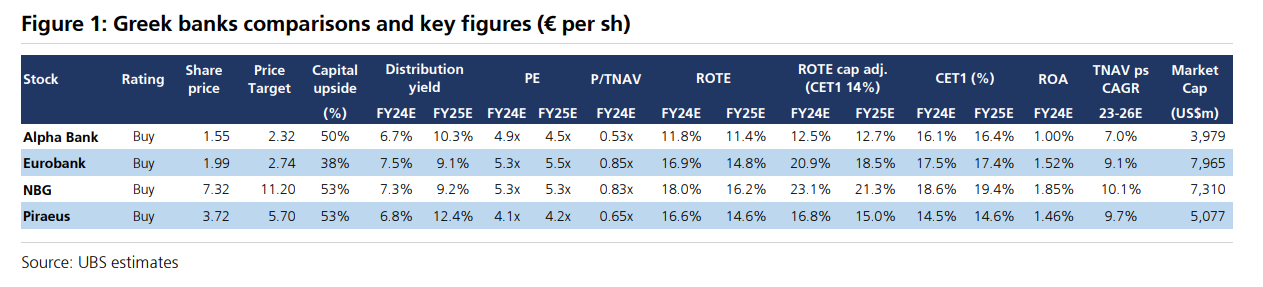

«Οι τιμές στόχοι είναι τα 2,32 ευρώ για την Alpha Bank με 50% περιθώριο ανόδου, 2,74 ευρώ για τη Eurobank με 38% περιθώριο ανόδου, 11,20 ευρώ για την Εθνική Τράπεζα με 53% περιθώριο ανόδου και τα 5,70 ευρώ για την Τράπεζα Πειραιώς και 53% περιθώριο ανόδου. Οι συστάσεις για τις μετοχές είναι «αγορά» (buy). Αναβαθμίσαμε τα κέρδη ανά μετοχή για φέτος κατά 4% για την Alpha Bank, 4% για τη Eurobank, 6% για την Εθνική Τράπεζα και 5,5% για την Τράπεζα Πειραιώς, μετά από ένα τρίμηνο ισχυρών αποτελεσμάτων. Βλέπουμε σημαντικό περιθώριο ανόδου για τις ελληνικές τράπεζες, καθώς και δυνατότητες διανομής σε υψηλότερα επίπεδα», υπογραμμίζει ο Potgieter.

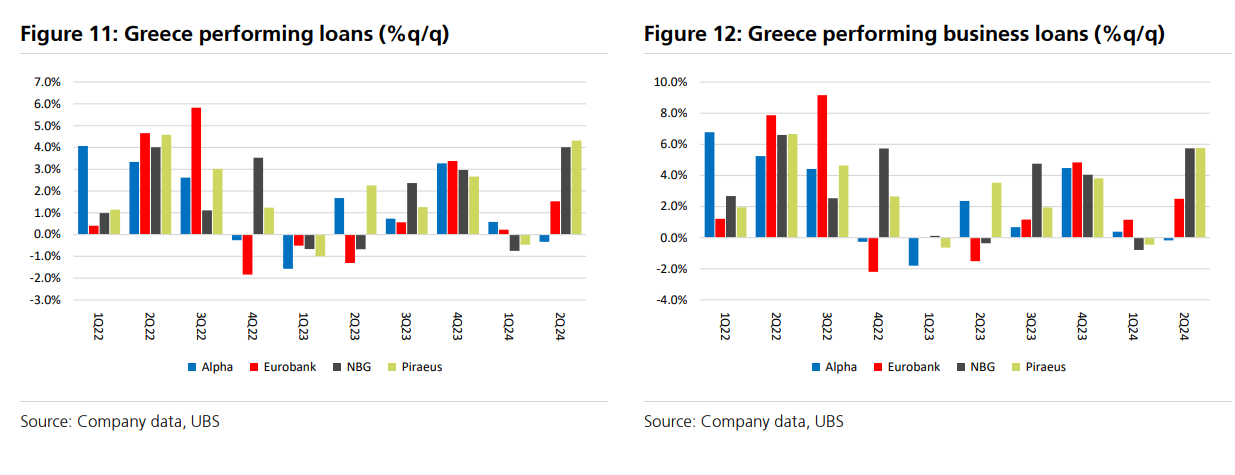

«Η Τράπεζα Πειραιώς είχε ένα ισχυρό τρίμηνο με κυριότερα σημεία που περιλαμβάνουν την εκτέλεση επιχειρηματικών πιστώσεων (+5,8%), την επέκταση του καθαρού περιθωρίου τόκων – NIM (+5 μ.β. σε τριμηνιαία βάση), την απόδοση των προμηθειών σε επίπεδα ρεκόρ (93 μ.β. του ενεργητικού) και την αύξηση κεφαλαίου (CET1 +30 μ.β.). Η Εθνική Τράπεζα σημείωσε επίσης καλές επιδόσεις, με εξυπηρετούμενες επιχειρηματικές πιστώσεις (+5,7% τριμηνιαία βάση), διατήρηση του περιθωρίου NIM σε υψηλά επίπεδα (3,22%) και δείκτη αποδοτικότητας RΟTE 17,2% επί CET1 18,3%», εξηγεί ο Potgieter.

«Στον αντίποδα, η Eurobank είχε ένα μέτριο τρίμηνο, υποτονική η Ελλάδα στις επιδόσεις των εξυπηρετούμενων επιχειρηματικών δανείων (+2,5% τριμηνιαία βάση), με το περιθώριο NIM να συμπιέζεται κατά 8 μ.β., καθώς η απόδοση των δανείων της υποχώρησε και το κόστος καταθέσεων παρέμεινε υψηλό, με τα έσοδα από προμήθειες και χρεώσεις (+4,6% σε ετήσια βάση) να είναι σχετικά αδύναμη. Η Alpha Βank είχε ένα πιο αδύναμο τρίμηνο, καθώς οι επιχειρηματικές πιστώσεις παρέμειναν αμετάβλητες σε τριμηνιαία βάση, αν και επηρεάστηκαν από τις κοινοπραξίες δανείων. Το περιθώριο NIM επί των εσόδων συμπιέστηκε κατά 7 μ.β. στο 2,20% (έναντι στο 2,75%-3,22% των άλλων τραπεζών), ο δείκτης κόστους προς έσοδα αυξήθηκε (40,5% στα βασικά έξοδα) και η εξυγίανση των NPEs κόστισε 100 εκατ. ευρώ περίπου στην κάτω από τη γραμμή», εξηγεί ο Potgieter.

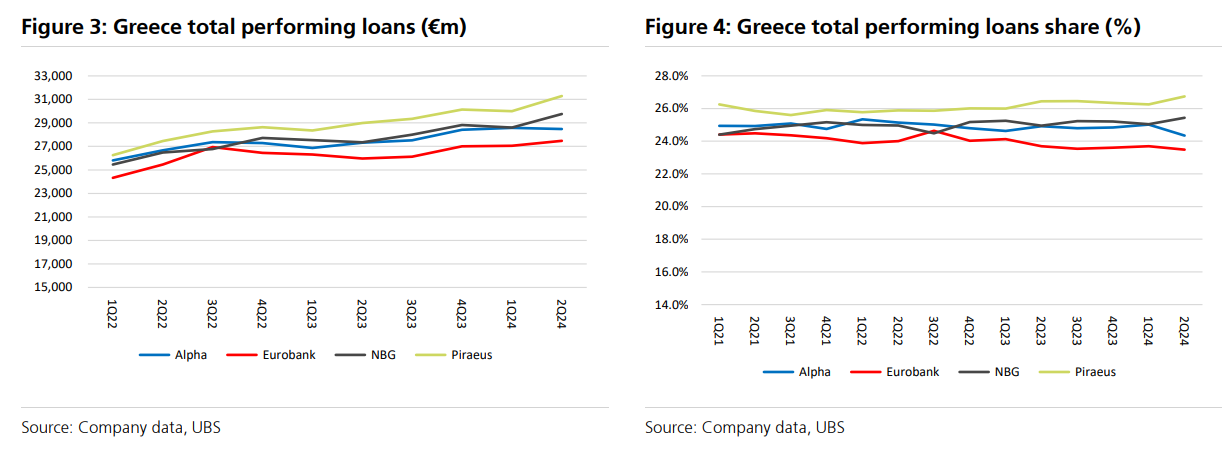

«Χαρακτηριστικό στοιχείο των αποτελεσμάτων του β΄ τριμήνου είναι η διατήρηση των περιθωρίων επί των τόκων ΝΙΜ σε καλύτερα επίπεδα από τα αναμενόμενα και η ισχυρή εξέλιξη της εταιρικής πίστης στην Ελλάδα (+10,2% σε ετήσια βάση, +3,5% σε τριμηνιαία βάση). Αν και τα περιθώρια NIM έχουν κορυφωθεί, η συμπίεση είναι χαμηλότερη από την αναμενόμενη, καθώς το κόστος χρηματοδότησης και τα beta καταθέσεων παρέμειναν χαμηλότερα για μεγαλύτερο χρονικό διάστημα. Τα περιθώρια NIM αντανακλούν επίσης ήδη σημαντική αρνητική μεταφορά από αντισταθμίσεις κινδύνου που θα αρχίσουν να συμβάλλουν θετικά καθώς τα επιτόκια μειώνονται», καταλήγε ο αναλυτής του ελβετικού οίκου Potgieter.

Διαβάστε επίσης

ΟΤΕ: Deutsche Bank, Citi και J.P. Morgan αγοράζουν τη μετοχή

J.P. Morgan για OTE: Ελκυστική αποτίμηση και αύξηση στην τιμή στόχο στα €18,40

Eurobank Equities για ΔΕΗ: Κορυφαία επιλογή από τις ελληνικές μετοχές

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Θεσσαλονίκη: Έκλεψαν 200 χιλιάδες ευρώ από 73χρονη – Πώς έδρασε το κύκλωμα

- Ακαδημία των Όσκαρ: Ζητά «ειλικρινά συγγνώμη» – Τι οδήγησε στη θύελλα κριτικής εναντίον της

- ΔΥΠΑ και e-ΕΦΚΑ: Συνολικά 76.800.171 ευρώ θα καταβληθούν σε 120.756 δικαιούχους

- Πώς… γυρίζουν το παιχνίδι Χατζηδάκης, Πιερρακάκης, Παπασταύρου, Δένδιας