ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η στήλη Trader’s Book που δημοσιεύεται κάθε Δευτέρα (σήμερα δημοσιεύεται Τρίτη λόγω της χθεσινής αργίας) στο mononews.gr, γράφεται από ομάδα εξειδικευμένων αναλυτών για λογαριασμό του mononews.gr. H ανάλυση προσφέρεται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση το περιεχόμενο της δεν μπορεί να εκληφθεί ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση την ανάλυση αυτή.

Η ιστορία του Ομίλου Μυτιληναίου ξεκινά πίσω στο 1908 με την έναρξη λειτουργίας μια μικρής βιοτεχνίας μεταλλουργίας στον Πειραιά. Το 1990 ιδρύθηκε ο όμιλος Μυτιληναίος, ο οποίος εισήχθη στο Χρηματιστήριο Αθηνών το 1995 και το 2017 εξελίχθηκε σε μια ενιαία επιχειρηματική οντότητα.

Σήμερα ο όμιλος Μυτιληναίος είναι μια πολυεθνική εταιρεία που δραστηριοποιείται στον κλάδο της μεταλλουργίας, της ενέργειας και των Κατασκευών/Παραχωρήσεων.

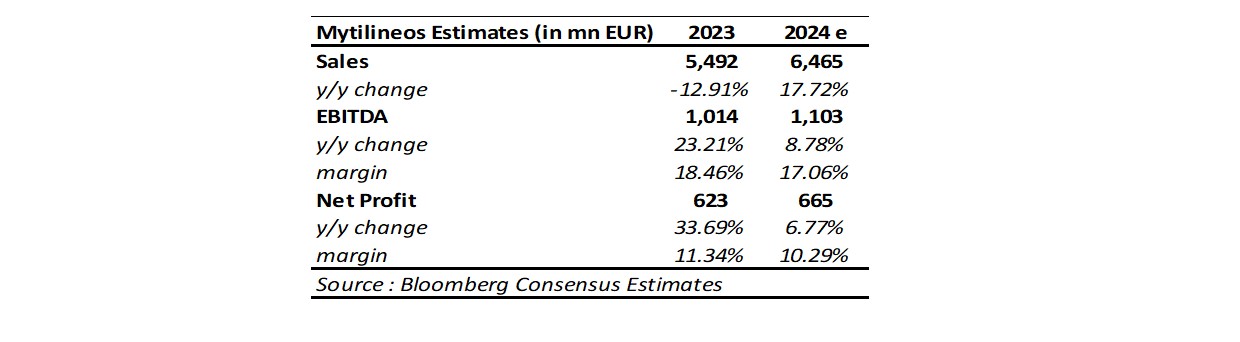

To 2023 o Όμιλος κατέγραψε συνολικές πωλήσεις ύψους €5.5δις, μειωμένες κατά 13% σε σχέση με το 2022 κυρίως λόγω της αποκλιμάκωσης των τιμών ενέργειας γεγονός το οποίο δεν επηρέασε τα Κέρδη προ Φόρων, Τόκων και Αποσβέσεων (EBITDA) τα οποία για πρώτη φορά στην ιστορία του Ομίλου έσπασαν το φράγμα του €1 δισ. και διαμορφώθηκαν στα €1.014 δισ. αυξημένα κατά 23% με το σχετικό περιθώριο να διαμορφώνεται στο 18.5% αυξημένο κατά 540 μονάδες βάσης.

Σημαντική είναι η σταθερότητα που δείχνει ο όμιλος σχετικά με τις υψηλές επιδόσεις ESG, όπου κατά το έτος 2023, η εταιρεία εντάχθηκε, για πρώτη φορά, στην ομάδα των ηγέτιδων εταιρειών του δείκτη MSCI ESG Ratings, πετυχαίνοντας εξαιρετική επίδοση AA/ΑΑΑ. Επιπλέον, είναι η μόνη εταιρεία, με έδρα στην Ελλάδα, που επιλέχθηκε να συμμετέχει στον δείκτη Dow Jones Sustainability Index Emerging Markets για δεύτερη συνεχόμενη χρονιά, ενώ βραβεύτηκε για πρώτη φορά, με την ανώτερη διάκριση Platinum award (Top 1%) από την Ecovadis για τις πρακτικές της στη Βιώσιμη Ανάπτυξη.

Ο Όμιλος έχει θέσει ως στόχο να μειώσει τις εκπομπές ρύπων κατά 30% μέχρι το 2030, ενώ έχει ως στόχο μηδενικό ανθρακικό αποτύπωμα μέχρι το 2050. Οι παραπάνω στόχοι και η έμφαση που δίνει ο όμιλος στα κριτήρια ESG είναι κρίσιμοι καθώς υπάρχουν συγκεκριμένες κατηγορίες επενδυτών οι οποίοι για να επενδύσουν σε μια εταιρεία θωρούν ως προαπαιτούμενο την αυστηρή συμμόρφωση της με τα ESG κριτήρια και παρακολουθούν στενά την επίτευξη των στόχων που έχει θέσει η Εταιρεία σε αυτό τον τομέα.

Στους επιμέρους επιχειρηματικούς τομείς στους οποίους δραστηριοποιείται ο όμιλος ο κλάδος της Ενέργειας αντιστοιχεί στο 81% των πωλήσεων και στο 74% των Κερδών προ Φόρων, Τόκων και Αποσβέσεων για το 2023, ο κλάδος της Μεταλλουργίας στο 17% των πωλήσεων και στο 24% του EBITDA, ενώ τέλος ο κλάδος των Κατασκευών/Παραχωρήσεων στο 2% τόσο των πωλήσεων όσο και του EBITDA.

Παρά το γεγονός πως το 2023 αποδείχθηκε μια εξαιρετική χρονιά για τον Όμιλο οι εκτιμήσεις των αναλυτών στην παρούσα φάση κάνουν λόγο για μια ακόμα δυνατή χρονιά το 2024.

Συγκεκριμένα οι συγκλίνουσες εκτιμήσεις για το 2024 κάνουν λόγο για πωλήσεις της τάξεως των €6.46 δισ. αυξημένες κατά 17.7%, Κέρδη προ Φόρων, Τόκων και Αποσβέσεων (EBITDA) της τάξεως του €1.1 δισ., αυξημένα κατά 8.8% με το σχετικό περιθώριο να διαμορφώνεται στο 17.06% παρουσιάζοντας μια μικρή πτώση κατά 140 μονάδες βάσης, ενώ τα Καθαρά Κέρδη αναμένεται να διαμορφωθούν στα €665εκ. αυξημένα κατά 6.8% με το σχετικό περιθώριο να διαμορφώνεται στο 10.3%.

Ο παρακάτω πίνακας παρουσιάζει τις συγκλίνουσες εκτιμήσεις των αναλυτών με βάση τα στοιχεία του Bloomberg.

Εφόσον επιβεβαιωθούν οι εκτιμήσεις των αναλυτών ο όμιλος διαπραγματεύεται αυτή τη στιγμή με ένα EV/EBITDA multiple στις 5.9Χ για το 2024 ενώ ο πολλαπλασιαστής κερδών διαμορφώνεται στις 7.6Χ που και τα δύο παρέχουν ελκυστικά σημεία εισόδου για την μετοχή.

Ωστόσο από την αρχή της χρονιάς η μετοχή δεν φαίνεται να αντικατοπτρίζει αυτή την εικόνα καθώς καταγράφει οριακές απώλειες της τάξεως του 2.3%. Ο λόγος για αυτό θα πρέπει να αναζητηθεί στο γεγονός της πτώσης των τιμών της ενέργειας και του φυσικού αερίου το 2024, η οποία δημιουργεί ένα πιο δύσκολο περιβάλλον για τον όμιλο.

Ενδεικτικά το 2023 ο όμιλος κατέγραψε Κέρδη από trading στο φυσικό αέριο της τάξεως των €192 εκατ. επίδοση που είναι δύσκολο να επαναληφθεί με αυτά τα επίπεδα τιμών το 2024 γεγονός που φαίνεται να δημιουργεί άγχος στους επενδυτές.

Ωστόσο το γεγονός αυτό φαίνεται να είναι στις εκτιμήσεις των αναλυτών με τις εκτιμήσεις να κάνουν λόγο για μια πτώση στης τάξεως του 33% το 2024, η οποία ωστόσο αναμένεται να καλυφθεί από την πολύ καλή επίδοση σε άλλους επιχειρηματικούς τομείς του Ομίλου όπως το χαρτοφυλάκιο ΑΠΕ (κατασκευή και πώληση), ο κλάδος της λιανικής προμήθειας ηλεκτρισμού (Protergia, W&V, Volterra) με μερίδιο αγοράς που μπορεί να προσεγγίσει το 20% κλπ.

Η όλη κατάσταση αναμένεται να ξεκαθαρίσει στη Γενική Συνέλευση του Ομίλου στις 4 Ιουνίου όπου και αναμένεται η Διοίκηση να παρέχει guidance για τις αναμενόμενες επιδόσεις του 2024.

Εφόσον το guidance επιβεβαιώσει τις συγκλίνουσες εκτιμήσεις των αναλυτών για το 2024 θα αναμέναμε η μετοχή να κινηθεί σε υψηλότερα επίπεδα.

Συστήνουμε αγορά με τη μέση τιμή στόχο να διαμορφώνεται στα €46/μετοχή.

Η στήλη Trader’s Book που δημοσιεύεται κάθε Δευτέρα (σήμερα δημοσιεύεται Τρίτη λόγω της χθεσινής αργίας) στο mononews.gr, γράφεται από ομάδα εξειδικευμένων αναλυτών για λογαριασμό του mononews.gr. H ανάλυση προσφέρεται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση το περιεχόμενο της δεν μπορεί να εκληφθεί ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση την ανάλυση αυτή.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κωσταντίνος Τασούλα: Συνάντηση με την πρόεδρο της Μολδαβίας – «Ελλάδα και Μολδαβία συνδέονται με γερούς ιστορικούς δεσμούς

- Γκίκας: Η διατήρηση και η ανάδειξη της ναυτικής παράδοσης αποτελεί σημαντική υποχρέωση

- ΕΕ: Στο στόχαστρο της ο σκιώδης στόλος πετρελαίου της Ρωσίας

- Ουκρανία: Η πλειονότητα των πολιτών απορρίπτει μεγάλες ειρηνευτικές παραχωρήσεις, σύμφωνα με δημοσκόπηση