ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Euroxx Χρηματιστηριακή επανεκκινεί την κάλυψη της ΤΕΡΝΑ Ενεργειακής με αξιολόγηση υπεραπόδοση (overweight) και με τιμή στόχο τα €22,6 ανά μετοχή, προσφέροντας προοπτική ανόδου 29%.

«Παρά το περσινό ράλι, πιστεύουμε ότι το ανώτερο υφιστάμενο χαρτοφυλάκιο ΑΠΕ μαζί με τους επιθετικούς στόχους και το σταθερό ιστορικό δεν έχουν αποτυπωθεί πλήρως από την αγορά, καθιστώντας την ΤΕΡΝΑ Ενεργειακή έναν κατάλληλο υποψήφιο για να παίξει στον κλάδο της πράσινης ενέργειας και της μετάβασης. Θεωρούμε την πρόσφατη διόρθωση της τιμής της μετοχής ως ένα ελκυστικό σημείο εισόδου για τους επενδυτές που αναζητούν πράσινη έκθεση», επισημαίνει η χρηματιστηριακή.

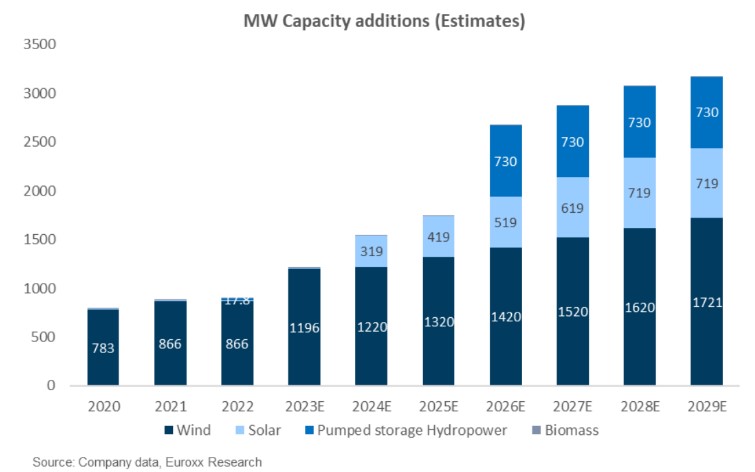

Η εγκατεστημένη δυναμικότητα θα αυξηθεί κατά 1,8GW έως το 2026 και με 905MW εγκατεστημένη ισχύ, οι αναλυτές της Euroxx αναμένουν ότι η ΤΕΡΝΑ Ενεργειακή θα αυξήσει σημαντικά την εγκατεστημένη δυναμικότητα ΑΠΕ σε MW με διαφορετικές τεχνολογίες. Υποθέτουν ότι οι προσθήκες ισχύος MW ανέρχονται σε 1,8GW μέχρι το τέλος του 2026, με 330MW να είναι ήδη πλήρως λειτουργικά μέχρι το τέλος του τρίτου τριμήνου πέρυσι λόγω της πλήρους ηλεκτροδότησης του αιολικού έργου του Καφηρέα.

Αναμένουν επίσης ότι η εταιρεία θα αποκτήσει σημαντική έκθεση στην υδροηλεκτρική ενέργεια αντλησιοταμίευσης (PSH) με την προσθήκη 730MW και έκθεση στην ηλιακή ενέργεια ύψους 510MW, με τις δύο τεχνολογίες να λειτουργούν μέχρι το τέλος του 2026.

Το πλεονέκτημα της ΤΕΡΝΑ Ενεργειακής από την ορατότητα των ταμειακών ροών

Με οριακή έκθεση στις διακυμάνσεις της τιμής της ηλεκτρικής ενέργειας και εξασφαλισμένη τιμή αγοράς (ΡΡΑ) σε ισχύ, η εταιρεία προσφέρει σαφή ορατότητα για τις επαναλαμβανόμενες λειτουργικές ταμειακές ροές, οι οποίες εκτιμάται ότι θα είναι κατά μέσο όρο 195 εκατ. ευρώ ετησίως την περίοδο 2023-2025.

Η συνεχής απομόχλευση ανοίγει το δρόμο για τη χρηματοδότηση των μελλοντικών έργων, ενώ η ταμειακή επιχορήγηση της ΕΕ ύψους 250 εκατ. ευρώ για την υδροηλεκτρική ενέργεια αντλησιοταμίευσης (PSH) και η επιλεξιμότητα του προγράμματος του RRF μετριάζουν την πίεση από τα υψηλότερα επιτόκια στις επερχόμενες επενδύσεις.

Η Euroxx Χρηματιστηριακή εκτιμά ετησιοποιημένο ρυθμό αύξηση (CAGR) των κερδών ανά μετοχή 17,2% για την τριετία, με την ηλεκτροδότηση του αιολικού πάρκου Καφηρέα 330MW και άλλων 310MW σε φωτοβολταϊκά πάρκα, ενώ σε 5ετή βάση (2022-2027E) ο ρυθμός CAGR θα πρέπει να διαμορφωθεί στο +29% με την ολοκλήρωση των δύο έργων PSH και την περαιτέρω εκτέλεση των αιολικών/ηλιακών έργων.

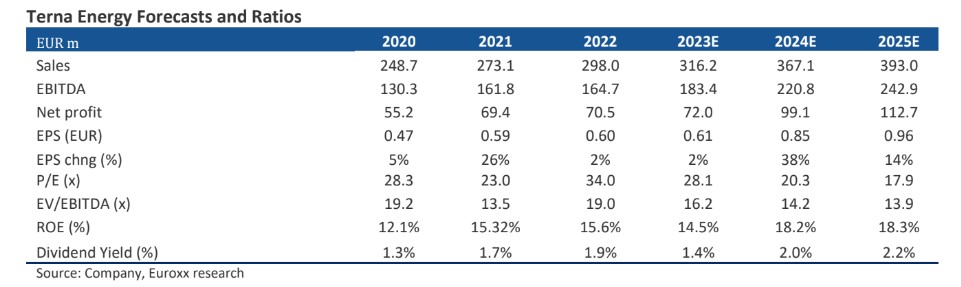

Με βάση τις εκτιμήσεις της Euroxx Χρηματιστηριακής, η αποτίμηση της μετοχής της ΤΕΡΝΑ Ενεργειακής είναι διαπραγματεύσιμη με 16,2 φορές σε όρους EV/EBITDA και 28,1 φορές τα καθαρά κέρδη της για τη φετινή χρήση.

Η μερισματική απόδοση προβλέπεται σε 1,4% και ο δείκτης αποδοτικότητας ιδίων κεφαλαίων (RoE) θα είναι της τάξεως του 14,55. Για το 2024, ωστόσο, οι δείκτες αποτίμησης μειώνονται σημαντικά με τον δείκτη EV/EBITDA να ‘πέφτει’ στις 14,2 φορές και ο δείκτης Ρ/Ε στις 20,3 φορές.

Διαβάτσε επίσης:

AXIA για ΔΕΗ: Ισχυρά τα αποτελέσματα β’ τριμήνου – Σύσταση αγοράς και τιμή στόχος τα €13,20

Σαράντης: Στο 10,45% το ποσοστό δικαιωμάτων ψήφου της FMR LLC

Aegean Airlines: Με υπεραπόδοση και τιμή στόχο τα €16,20 ξεκινά την κάλυψή της η Piraeus Sec.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ξαναχτυπά η Τουρκία με την «Γαλάζια Πατρίδα»: Χάρτης κόβει στη μέση το Αιγαίο και διακόπτει τη νοητή θαλάσσια σύνδεση Κρήτης – Κύπρου

- Γιώργος Στάσσης: Ακόμη 3 χρόνια θα κρατάει γερά το τιμόνι της ΔΕΗ

- Intralot: Επεκτείνει το συμβόλαιο της με τη Λοταρία του New Hampshire μέχρι το 2033

- Μπάιντεν για Τραμπ: «Τόση καταστροφή» – «Όλα αυτά έγιναν τόσο γρήγορα που σου κόβεται η ανάσα»