ΣΧΕΤΙΚΑ ΑΡΘΡΑ

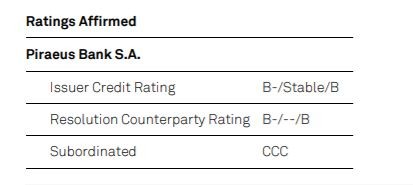

Επιβεβαίωσε τη μακροπρόθεσμη και βραχυπρόθεσμη πιστοληπτική ικανότητα της Τράπεζας Πειραιώς σε Β-/Β η Standard & Poor’s, διατηρώντας παράλληλα σταθερές τις προοπτικές επαναξιολόγησης 12μήνου (outlook).

Το σταθερό outlook αντανακλά την προσδοκία του οίκου ότι στους επόμενους 12-18 μήνες θα διατηρηθεί σταθερό το προφίλ επιχειρηματικού και χρηματοοικονομικού ρίσκου της Τράπεζας Πειραιώς. «Αναμένουμε ότι, σε αυτό το περιβάλλον, η τράπεζα Πειραιώς θα διατηρήσει σταθερή τη βάση των καταθέσεων αλλά και ισορροπημένη θέση χρηματοδότησης» επισημαίνει ο S&P.

Σύμφωνα με τον οίκο, η μετατροπή των CoCos σε μετοχές θα προσθέσει περίπου 40 μονάδες βάσης ετησίως στον δείκτη CET1, μειώνοντας την πίεση στην κεφαλαιοποίηση της τράπεζας.

Η κεφαλαιοποίηση αναμένεται να βελτιωθεί σε περίπου 3,5% έως το τέλος του 2022, σε σύγκριση με την προηγούμενη εκτίμηση του οίκου για 3%, παρά την προγραμματισμένη τιτλοποίηση των € 7 δισ σε NPEs το πρώτο τρίμηνο του 2021. Αυτό προκύπτει από ότι, όπως εκτιμά ο οίκος, οι κοινές μετοχές έχουν υψηλότερο περιεχόμενο ιδίων κεφαλαίων από το CoCo.

Η ενισχυμένη κεφαλαιακή βάση και η ποιότητα θα δώσουν στην Τράπεζα Πειραιώς μεγαλύτερο περιθώριο στις προσπάθειες να μειώσει τα NPEs, τα οποία εξακολουθούν να αντιπροσωπεύουν το 47% των δανείων, στις 30 Σεπτεμβρίου 2020.

Η επιβεβαίωση των αξιολογήσεων εξισορροπεί την πρόοδο στην κεφαλαιοποίηση και την επιβάρυνση από τα παλαιά NPEs, λαμβάνοντας υπόψη το επιδεινούμενο οικονομικό περιβάλλον στην Ελλάδα.

Ωστόσο ο οίκος θεωρεί μέτριο το κεφαλαιακό μαξιλάρι της τράπεζας, λόγω των μεγάλων οικονομικών ρίσκων που προέκυψαν από την πανδημία COVID 19 αλλά και το μεγάλο ύψος των μη εξυπηρετούμενων ανοιγμάτων.

Όπως αναφέρει, η ύφεση που σχετίζεται με την COVID-19 πιθανότατα θα οδηγήσει σε νέες εισροές NPEs και αύξηση των πιστωτικών απωλειών τα επόμενα τρίμηνα.

Τέλος, ο οίκος αναφέρει ότι θα προχωρούσε σε θετική αξιολόγηση εάν η τράπεζα μειώσει ουσιαστικά τα αποθέματα των NPEs διατηρώντας παράλληλα τη φερεγγυότητά της.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΕΧΑΕ: Ο Κοντόπουλος πουλάει ιστορικό ακίνητο στη Θεσσαλονίκη και πετάει έξω την Επιτροπή Κεφαλαιαγοράς!

- Διαχειριστές κεφαλαίων στο mononews: «Αγοράστε όταν ακούσετε τα κανόνια…»

- Μην έχετε ελπίδες: Το σημείο της μη επιστροφής ξεπεράστηκε

- Τραμπ εναντίον… καλλυντικών: Πώς θα αντέξουν οι ευρωπαϊκές εταιρείες στους δασμούς 20%