ΣΧΕΤΙΚΑ ΑΡΘΡΑ

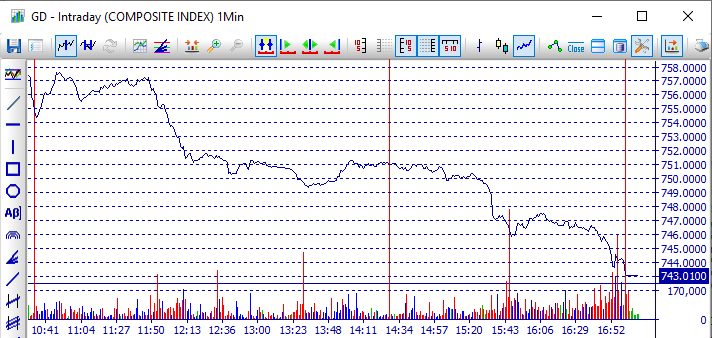

Με εκτεταμένες απώλειες -2,10% στις 743,01 μονάδες και τα χαμηλά ημέρας έκλεισε τελικά ο Γενικός Δείκτης Τιμών του Χρηματιστηρίου Αθηνών, καθώς οι ισχυρές πιέσεις στους τραπεζικούς τίτλους και τα ομόλογα ελληνικού δημοσίου από το μεσημέρι και μετά, οδήγησαν σε καθολικό σχεδόν sell off στο δείκτη της μεγάλης κεφαλαιοποίησης. Η συναλλακτική δραστηριότητα διαμορφώθηκε στα 63,90 εκατομμύρια ευρώ, με τα πακέτα προσυμφωνημένων συναλλαγών σε Eurobank, ΕΛΛΑΚΤΩΡ, OTE, ΟΤΟΕΛ και Εθνική να αθροίζουν στα 9,72 εκατομμύρια.

Με τη βελτιωμένη εικόνα στις διεθνείς αγορές να αποδυναμώνει για σήμερα το επιχείρημα εξωγενών πιέσεων, η αδύναμη εικόνα του ελληνικού χρηματιστηρίου μπορεί να αποδοθεί ίσως στην αρνητική εγχώρια ψυχολογία που προκάλεσε η προεκλογική παροχολογία της κυβέρνησης και η αβεβαιότητα που τη συνοδεύει αναφορικά με το αν όλα αυτά που έταξε ο Έλληνας πρωθυπουργός θα μπορέσουν να υλοποιηθούν, με τις ευλογίες των ξένων θεσμών. Προς το παρόν πάντως, ανεπίσημες αντιδράσεις έχουν εκφραστεί άνευρα (λόγω ευρωεκλογών) από τον ESM, με την επίσημη άποψη των ευρωπαίων εταίρων να γίνεται οριστικά γνωστή κατά το Eurogroup του Ιουνίου.

Κατά τα άλλα, άγνωστες παραμένουν οι επιπτώσεις των φοροελαφρύνσεων στην πραγματική οικονομία. Σαν αποτέλεσμα, ενώ οι προεκλογικοί στόχοι της κυβέρνησης επιτεύχθηκαν στο ακέραιο με την εξαγγελία των μέτρων, η επιφυλακτικότητα των ξένων και των εγχώριων επενδυτών κατάφερε μεγάλα πλήγματα στην αγορά των κρατικών ομολόγων. Το άλμα των αποδόσεων της ελληνικής 5ετίας (2,36%) και 10ετίας (3,44%), αποδόθηκε στην αποδοκιμασία των επενδυτών για τις πολιτικές εξελίξεις με την προφανή προεκλογική χροιά.

Ενώ λοιπόν σήμερα είχαμε Φρανκφούρτη και Παρίσι στο συν, αλλά και Ν.Υόρκη, Λονδίνο και Μιλάνο με οριακές απώλειες, η Αθήνα κατέγραψε το δικό της -1,72%, με τα επιχειρήματα όσων αναζητούν συσχέτιση της ελληνικής αγοράς με τις ξένες, να περιορίζονται στην αγορά ομολόγων και μόνο, όπου και υπάρχει η λογική εξήγηση της αποστροφής κινδύνου που επιστρέφει στη συμπεριφορά των ξένων επενδυτών και που οδηγεί σε ξεφόρτωμα των πιο επικίνδυνων assets, σε περιόδους ανησυχίας και μεταβλητότητας. Άλλωστε, τα ΟΕΔ παρά τις όσες τελευταίες αναβαθμίσεις δεν έπαψαν ποτέ να θεωρούνται προϊόντα αυξημένου ρίσκου, απέχοντας τουλάχιστον 7 βαθμίδες από την κατηγορία investment grade.

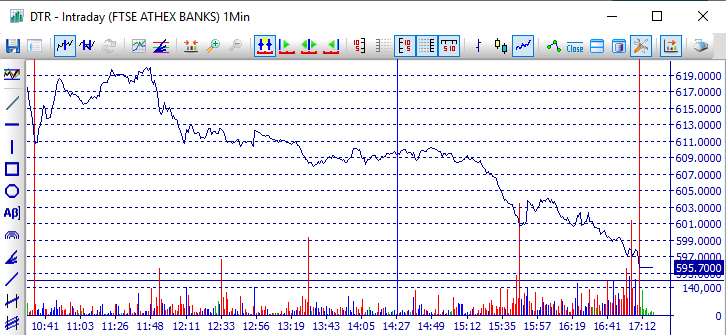

Στα χαμηλά ημέρας έκλεισε ο τραπεζικός δείκτης, καταγράφοντας απώλειες -4,03% στις 595,70 μονάδες. Της πτώσης ηγήθηκε η τράπεζα Πειραιώς με απώλειες -7,60% (ΠΕΙΡ 1,63€), και ακολούθησαν οι Alpha Bank (ΑΛΦΑ 1,24€ -4,32%), Eurobank (ΕΥΡΩΒ 0,7185€ -4,26%) και Εθνική (ΕΤΕ 1,90€ -1,55%).

Στο υπόλοιπο ταμπλό, σαν φωτοτυπία της προχθεσινής συνεδρίασης, με κέρδη έκλεισε μόνο ΔΕΗ (1,432€ +2,29%), ενώ λίγοι ήταν και οι τίτλοι που ολοκλήρωσαν τις δημοπρασίες με απώλειες μικρότερες του 1%. Συγκεκριμένα, ελεγχόμενη ήταν η πτώση για τους Ελληνικά Χρηματιστήρια (ΕΧΑΕ 4,32€ -0,23%), Coca Cola (ΕΕΕ 32,02€ -0,59%), ΟΤΕ (11,50€ -0,69%), Τέρνα Ενεργειακή (ΤΕΝΕΡΓ 6,83€ -0,73%) και Lamda Development (ΛΑΜΔΑ 6,53€ -0,91%).

Με εκτεταμένες απώλειες έκλεισαν οι Motor Oil (ΜΟΗ 20,72€ -1,33%), Σαράντης (ΣΑΡ 7,34€ -1,34%), ΟΠΑΠ (9,10€ -1,41%), Όμιλος Μυτιληναίου (ΜΥΤΙΛ 9,26€ -1,70%), Viohalco (ΒΙΟ 3,08€ -1,91%), Τιτάν (ΤΙΤΚ 18,82€ -1,98%), ΑΔΜΗΕ (1,666€ -2,23%), ΓΕΚΤΕΡΝΑ (4,92€ -2,38%), Fourlis (ΦΡΛΚ 5,14€ -2,84%), Ελληνικά Πετρέλαια (ΕΛΠΕ 8,00€ -2,91%), ΕΛΛΑΚΤΩΡ (1,596€ -3,4%), Αεροπορία Αιγαίου (ΑΡΑΙΓ 8,35€ -3,13%), Jumbo (ΜΠΕΛΑ 15,54€ -4,07%) και Grivalia Properties (ΓΡΙΒ 11,18€ -4,44%). Χωρίς μεταβολή έκλεισε ο ΟΛΠ (20,60€).

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πέθανε ο Πάπας Φραγκίσκος – Το Πάσχα η τελευταία του δημόσια παρέμβαση (live εικόνα από το Βατικανό)

- ΣΥΡΙΖΑ για την 21η Απριλίου: Αποτελεί υπόμνηση του καθήκοντος θωράκισης της Δημοκρατίας

- Τασούλας για το πραξικόπημα της 21η Απριλίου: Υποχρέωση μας να ενισχύσουμε περαιτέρω τους θεσμούς

- Goal από Ιταλία και Ισπανία