ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Pantelakis Securities και οι Βασίλης Κόλλιας και Πάρης Μαντζαβράς επισημαίνουν για τη μετοχή του ΟΤΕ ότι ο ανταγωνισμός στον κλάδο υποχωρεί, αλλά οι όροι θα μπορούσαν να αλλάξουν και πάλι αν η Nova πουληθεί.

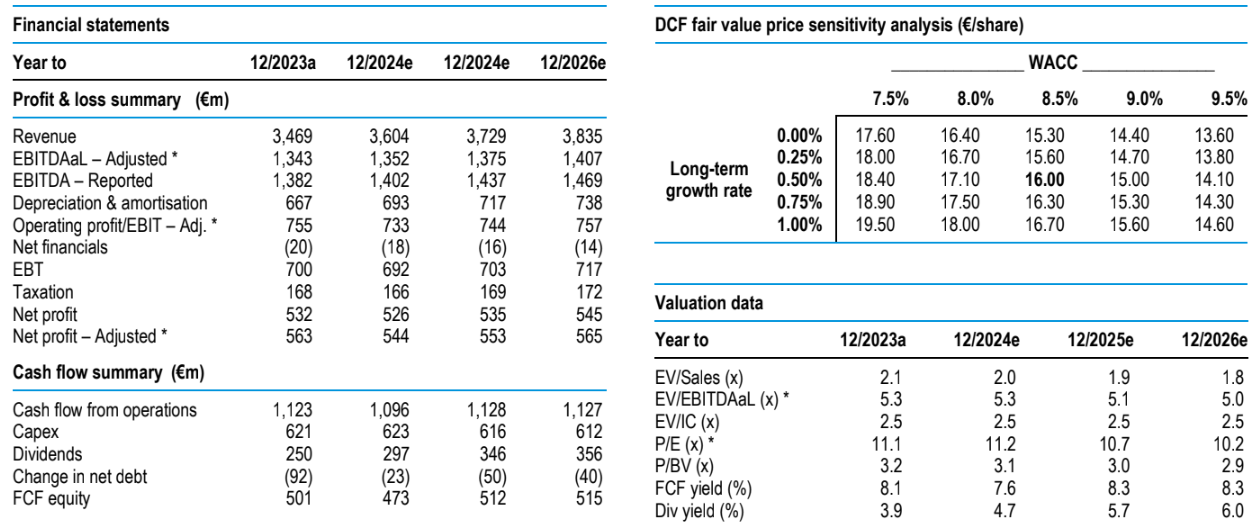

«Η μετοχή παραμένει ουδέτερη λόγω της πλήρους αποτίμησης και της ισορροπημένης σχέσης κινδύνου-απόδοσης, με την τιμή στόχο στα 16 ευρώ ανά μετοχή.

Η πώληση των ρουμανικών δραστηριοτήτων είναι απίθανο να μετακινήσει τη βελόνα και η ορατότητα είναι χαμηλή για πιο σημαντικούς πιθανούς καταλύτες και αυξημένες πληρωμές των μετόχων», επισημαίνουν οι αναλυτές της χρηματιστηριακής.

«Υπάρχουν, ωστόσο, σημάδια ύφεσης του ανταγωνισμού στον κλάδο. Πρώτον, η Nova φαίνεται να εξορθολογίζει πλέον την τιμολόγηση μετά από την αρχική έκπτωση των τιμολογίων, που ξεκίνησε λίγο μετά τα τέλη του 2022 με την αλλαγή της ιδιοκτησίας και δεν είναι περίεργο που το μέσο έσοδο ανά χρήστη (ARPU) σταθερής τηλεφωνίας του ΟΤΕ έχει αρχίσει να ανακάμπτει.

Επιπλέον, οι δύο τηλεπικοινωνιακοί οργανισμοί σύναψαν πρόσφατα συμφωνία για τη διασταυρούμενη πώληση αθλητικού περιεχομένου συνδρομητικής τηλεόρασης, που μέχρι σήμερα προσφερόταν αποκλειστικά στην πλατφόρμα του κάθε μέρους και λειτουργούσε ως αιχμή του δόρατος της στρατηγικής τους για την απόκτηση πελατών.

Ως εκ τούτου, το σύμφωνο θα πρέπει όχι μόνο να αντιμετωπίσει την εκτεταμένη πειρατεία περιεχομένου και να μειώσει το μελλοντικό κόστος των δικαιωμάτων μετάδοσης, αλλά και να εδραιώσει το σημερινό τοπίο της αγοράς το οποίο είναι θετικό για τον ηγέτη της αγοράς (ΟΤΕ)», συνεχίζουν οι αναλυτές της Pantelakis.

«Οι πρωτοβουλίες για την ταχεία υιοθέτηση του FTTH, δεδομένου ότι τα ποσοστά χρήσης των υποδομών παραμένουν οδυνηρά χαμηλά (22%), επιβαρύνουν το ARPU και την κερδοφορία του ομίλου.

Η ΕΕ εκκαθάρισε 80 εκατ. ευρώ σε κρατικές επιδοτήσεις τελικών καταναλωτών (200 ευρώ για ταχύτητες πάνω από 250Mbps), που πρόκειται να ξεκινήσουν το δ΄ τρίμηνο και σε συνδυασμό με τα χαμηλότερα τιμολόγια χονδρικής (έως και 28% εκπτώσεις ανάλογα με τον όγκο) αναμένεται να οδηγήσουν τη μετάβαση των πελατών σε FTTH, ενισχύοντας το ARPU του ΟΤΕ κατά €1-2 μετά το 2026 έναντι €8,5 τώρα. Αλλά τα οφέλη δεν είναι μια βραχυπρόθεσμη ιστορία και οι ανταγωνιστικοί κίνδυνοι μπορεί να επανεμφανιστούν.

Η αύξηση της διείσδυσης FTTH είναι πιθανό να αποδειχθεί αργή διαδικασία. Η Nova έχει πλέον τεθεί στο προσκήνιο, προσελκύοντας το ενδιαφέρον τόσο από παίκτες του κλάδου (Saudi Telecom, Etisalat) όσο και από ιδιωτικά επενδυτικά κεφάλαια. Ένας νέος ιδιοκτήτης μπορεί να ενισχύσει τις δαπάνες για υποδομές/marketing, ασκώντας νέα πίεση στον ΟΤΕ. Η σύστασή μας παραμένει ουδέτερη, με τιμή στόχο τα 16 ευρώ, με ισορροπημένο προφίλ απόδοσης-κινδύνου.

Ο ΟΤΕ διαπραγματεύεται τώρα σε 5,3 φορές τον δείκτη EV/adj. EBITDAaL, ή ένα discount 7% σε σχέση με τους ανταγωνιστές στην ΕΕ, που δικαιολογείται κατά την άποψή μας εν μέσω χαμηλότερων μερισμάτων (4,7% έναντι 5,5%) και των αποδόσεων ταμειακών ροών FCF (7,6% έναντι 9%).

Η πώληση της προβληματικής ρουμανικής επιχείρησης κινητής τηλεφωνίας είναι απίθανο να είναι ο καταλύτης που θα μετακινήσει τον όμιλο από πλευράς αποτίμησης, δεδομένου του μικρού μεγέθους της», καταλήγει το δίδυμο της χρηματιστηριακής.

Διαβάστε επίσης:

Orilina: Χωρίς δικαίωμα στο μέρισμα από την Τετάρτη 11 Σεπτεμβρίου

Θεσσαλονίκη: Ισόβια κάθειρξη σε 5 άτομα για την ποσότητα «μαμούθ» των 585 κιλών κοκαΐνης