ΣΧΕΤΙΚΑ ΑΡΘΡΑ

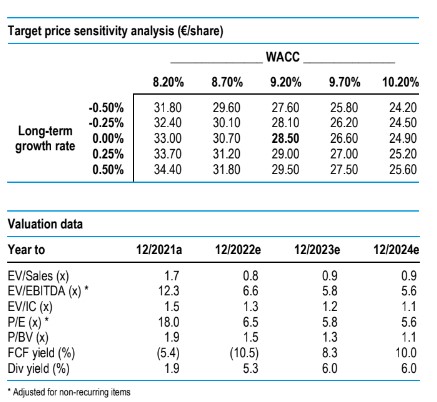

Η Pantelakis Securities βλέπει ότι η Mytilineos «αλλάζει ταχύτητα» και συστήνει εκ νέου «υπεραπόδοση» (overweight) για τον τίτλο με αύξηση της τιμής-στόχου από τα €22 ευρώ στα €28,5 ανά μετοχή.

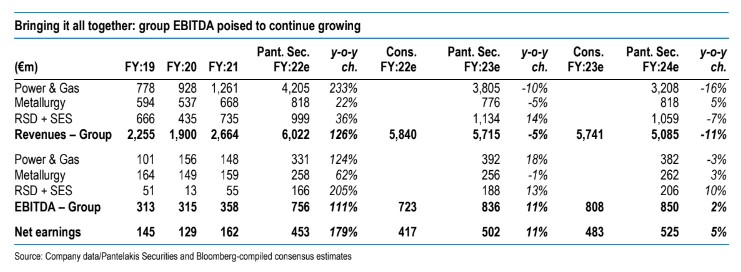

Τα πολλά μέρη που αποτελούν τον όμιλο αποτελούν βασικό πλεονέκτημα: ο τομέας της ενέργειας και φυσικού αερίου παίρνει τη θέση της μεταλλουργίας στο τιμόνι από το 2022, ενώ τα λειτουργικά κέρδη από τον τομέα του ανανεώσιμων πηγών και αποθήκευσης ενέργειας και των έργων βιώσιμης ανάπτυξης (SES) επίσης θα απογειωθούν. Η χρηματιστηριακή στην υψηλότερη τιμή-στόχο των €28,5, αποτιμά τη μετοχή σε 6,2 φορές σε όρους EBITDA και 7,7 φορές σε όρους Ρ/Ε για το 2023.

«Η Mytilineos δεν δείχνει σημάδια εξασθένισης. Μέσα από μια σειρά αποτελεσμάτων, ο όμιλος απέδειξε την ικανότητά του να επιτυγχάνει αύξηση των κερδών, χωρίς να αυξήσει το κόστος. Υποστηρίζουμε ότι οι επενδυτές που είναι έτοιμοι να ανεχθούν την εγγενή δυσκολία στην παρακολούθηση των πολλών κινούμενων μερών του ομίλου, επωφελούνται από τη διαφοροποίηση. Ο όμιλος διακρίνεται στο ότι οι επιχειρηματικές μονάδες του επέτρεψαν να ξεπεράσει σχετικά εύκολα πρώτα την πανδημία του Covid-19 και στη συνέχεια την ενεργειακή κρίση. Και είχαμε δίκιο να πιστεύουμε ότι ο όμιλος έφτασε σε σημείο καμπής πέρυσι τέτοια εποχή, καθώς τα EBITDA του ομίλου τώρα εκτινάσσονται σε περίπου 800 εκατ. ευρώ ετησίως στις τριετείς προβλέψεις μας μεταξύ 2022 και 2024, χάρη κυρίως σε μια πολύ ισχυρή απόδοση στον τομέα ενέργειας και φυσικού αερίου, αλλά και στις μονάδες RSD και SES.

Η ανακοίνωση του περασμένου μήνα για την απόσχιση των δραστηριοτήτων κατασκευών και παραχωρήσεων σε ξεχωριστές (αλλά ακόμη πλήρως ελεγχόμενες) οντότητες, καθώς και οι αλλαγές στην εταιρική διακυβέρνηση σε εκτελεστικό επίπεδο, όχι μόνο διευκολύνουν και εξορθολογίζουν τη λήψη αποφάσεων του ομίλου, αλλά, το σημαντικότερο, επαναπροσδιορίζουν τη Mytilineos ως ένα καθαρό ‘παιχνίδι’ στους δύο κύριους παράγοντες κερδοφορίας και ταμειακών ροών του ομίλου, δηλαδή την ενέργεια και τη μεταλλουργία.

Η χρηματιστηριακή επισημαίνει την αυξημένη εμπιστοσύνη της στον όμιλο, τις προοπτικές και την ικανότητά του να αποκομίσει ισχυρές ταμειακές ροές μεσοπρόθεσμα και η νέα τιμή στόχος υποδηλώνει άνοδο 30% από τα τρέχοντα επίπεδα.

«Παρότι η μετοχή έχει απολαύσει μια ισχυρή πορεία τα τελευταία δύο χρόνια, πιστεύουμε ότι το ράλι έχει να προχωρήσει περαιτέρω: το πρώτο σκέλος στηρίχθηκε στην παγκόσμια ανάκαμψη των κυκλικών προϊόντων και στην ανάκαμψη των τιμών των εμπορευμάτων, αλλά το δεύτερο σκέλος θα υποστηριχθεί από τους επενδυτές που προεξοφλούν την ουσιαστική αύξηση των λειτουργικών κερδών, καθώς το χαρτοφυλάκιο δραστηριοτήτων της Mytilineos απέδειξε την αντοχή του, όχι μόνο κατά τη διάρκεια της πανδημίας αλλά, κυρίως, κατά την πρόσφατη ενεργειακή κρίση», συμπεραίνει η Pantelakis Securities.

Κίνδυνοι για τις εκτιμήσεις και την αξιολόγηση

Οι κίνδυνοι που διακρίνει η Pantelakis Securities για τη Mytilineos έχουν να κάνουν με την πτώση των τιμών του αλουμινίου και της αλουμίνας, την αποδυνάμωση του αμερικανικού νομίσματος έναντι του ευρώ, την αύξηση των επιτοκίων (καθώς αυξάνουν το κόστος χρέους και κεφαλαίου), τον πληθωρισμό του κόστους, ένα δυσμενές ελληνικό σκηνικό στην αγορά ηλεκτρικής ενέργειας (συμπεριλαμβανομένων των ΑΠΕ) όσον αφορά τη ρύθμιση, τη ζήτηση και τον ανταγωνισμό, την παραγωγή ηλεκτρικής ενέργειας, τις στάσεις λόγω μηχανικών βλαβών ή και δυσμενών καιρικών συνθηκών, οι οποίες μπορούν να επηρεάσουν σημαντικά την απόδοση των περιουσιακών στοιχείων ΑΠΕ, καθώς και γεωπολιτικοί κίνδυνοι που συνδέονται με τη δραστηριοποίηση σε αγορές αιχμής (π.χ. Συρία και Λιβύη).

Διαβάστε επίσης: