ΣΧΕΤΙΚΑ ΑΡΘΡΑ

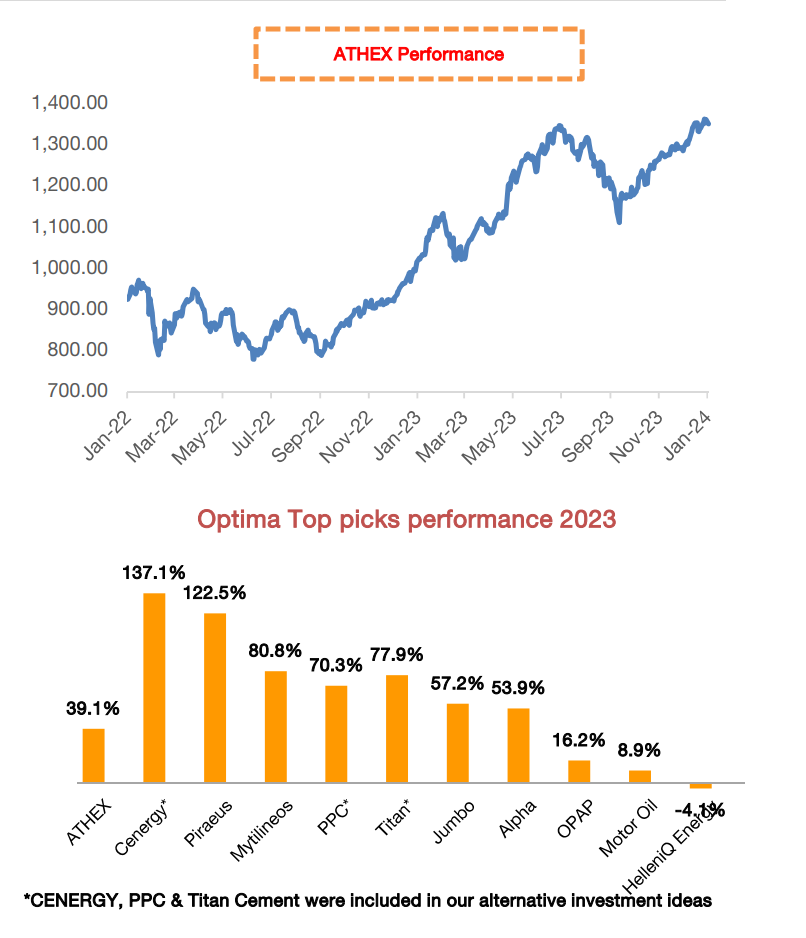

Οι κορυφαίες επιλογές της Optima Bank για το 2024 είναι οι μετοχές των Τράπεζα Πειραιώς, Eurobank, Mytilineos, ΔΕΗ και Aegean Airlines με τιμές στόχους τα 5 ευρώ για την Τράπεζα Πειραιώς, τα 2,41 ευρώ για τη Eurobank, τα 47 ευρώ για τη Mytilineos, για τη ΔΕΗ τα 17,40 ευρώ και για την Aegean Airlines τα 14,70 ευρώ.

«Παραμένουμε αισιόδοξοι για τον τραπεζικό τομέα λόγω του ευνοϊκού μακροοικονομικού περιβάλλοντος, της χαμηλής διείσδυσης μόχλευσης, της ισχυρής εταιρικής πιστωτικής ζήτησης, της υπερβάλλουσας ρευστότητας, της βελτιωμένης ποιότητας ενεργητικού και των υψηλών δεικτών κάλυψης NPEs και της επιτάχυνσης της δυναμικής του κεφαλαίου. Υποθέτοντας μείωση των επιτοκίων κατά 100 μ.β. το 2024, εκτιμούμε ότι τα καθαρά κέρδη των ελληνικών τραπεζών θα διατηρηθούν στα τρέχοντα υψηλά επίπεδα, χάρη στα υψηλότερα έσοδα από προμήθειες (+5% σε ετήσια βάση), καθώς και τις χαμηλότερες προβλέψεις για δάνεια (-14% σε ετήσια βάση ) και παρά τις μέτριες πιέσεις στα καθαρά έσοδα από τόκους (-4% σε ετήσια βάση)», επισημαίνει η χρηματιστηριακή.

«Είμαστε συγκρατημένα αισιόδοξοι για την εξέλιξη της ποιότητας του ενεργητικού, με βάση το θετικό μακροοικονομικό περιβάλλον και το απόθεμα ασφαλείας καταθέσεων. Οι τέσσερις συστημικές τράπεζες θα διανείμουν μέρισμα για πρώτη φορά από το 2008, αν πάρουν το πράσινο φως από τον SSM. Η πώληση των συμμετοχών του ΤΧΣ στην Πειραιώς και στην Εθνική Τράπεζα ενδέχεται να προσελκύσει το ενδιαφέρον παγκόσμιων χρηματοπιστωτικών ιδρυμάτων, όπως συνέβη στην περίπτωση της Alpha Services & Holdings με την Unicredit», συνεχίζει η χρηματιστηριακή.

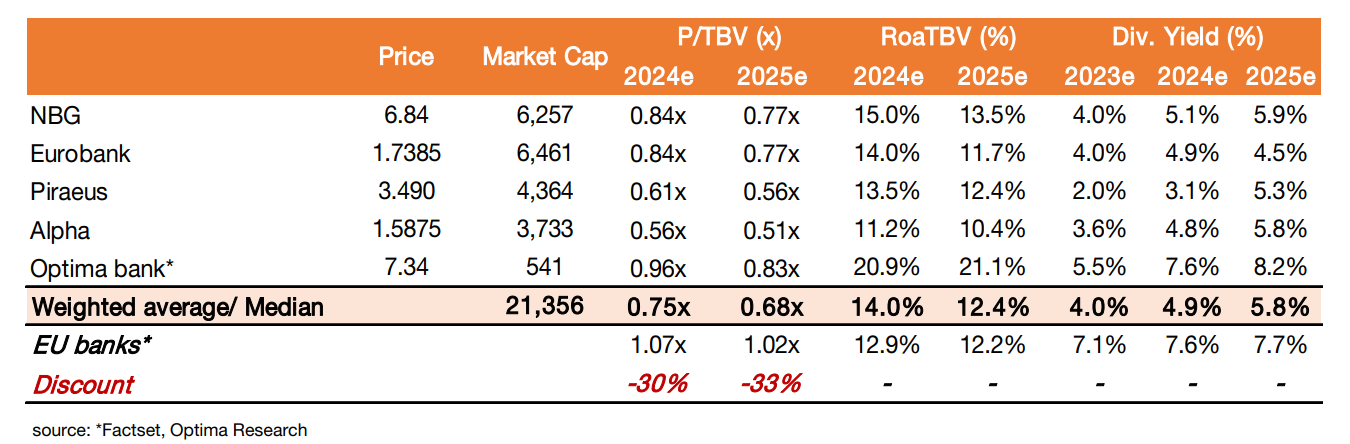

Οι ελληνικές τράπεζες διαπραγματεύονται με 0,75 φορές τον δείκτη P/TBV για το 2024, με έκπτωση 30% σε σχέση με τις τράπεζες της ΕΕ και θα δημιουργήσουν υψηλότερο RoaTBV 14% το 2024. Ως εκ τούτου, η Optima εκτιμά ότι η τρέχουσα έκπτωση είναι αδικαιολόγητη και οι ελληνικές τράπεζες θα πρέπει να διαπραγματεύονται με premium. Στις τιμές-στόχους της για τις ελληνικές τράπεζες θα διαπραγματεύονταν με 1 φορά τον δείκτη P/TBV για το 2024, στο ίδιο επίπεδο με τις ευρωπαϊκές ομοειδείς τους.

Η Eurobank διαπραγματεύεται 0,84 φορές τον δείκτη P/TBV για το 2024, με έκπτωση 22% σε σχέση με τις τράπεζες της ΕΕ, η οποία δεν δικαιολογείται δεδομένης της ανώτερης απόδοσης της σε όρους RoaTBV. Η Πειραιώς διαπραγματεύεται με 0,61 φορές τον δείκτη P/TBV για το 2024, με ουσιαστικό discount 43% σε σχέση με τις τράπεζες της ΕΕ, το οποίο δεν δικαιολογείται δεδομένης της υψηλότερης απόδοσης των ενσώματων ιδίων κεφαλαίων της.

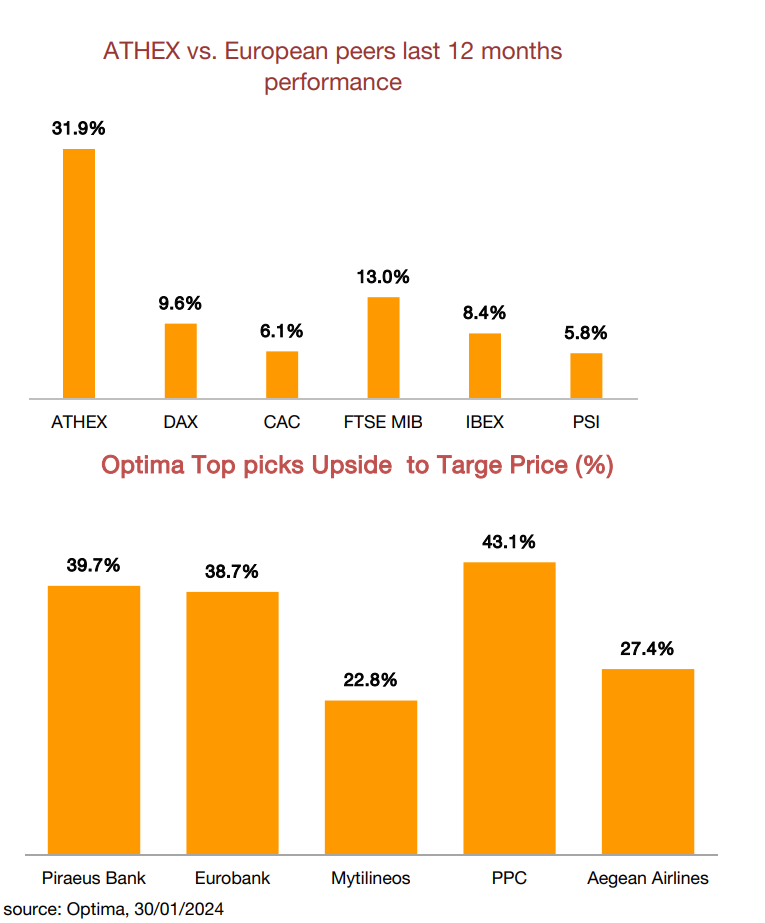

Σύμφωνα με την Optima Bank, το να συμπεριληφθεί το ΧΑ το 2024 σε καθεστώς παρακολούθησης από τον οίκο MSCI για αναβάθμιση σε αναπτυγμένη αγορά το 2025 μπορεί να αποτελέσει βασικό θετικό καταλύτη για τις ελληνικές μετοχές. Επίσης, η υπεραπόδοση της ελληνικής οικονομίας έναντι της Ευρωζώνης θα συνεχιστεί για τέταρτο συνεχές έτος, καθώς το οικονομικό μοντέλο αλλάζει με μια στροφή προς τις επενδύσεις.

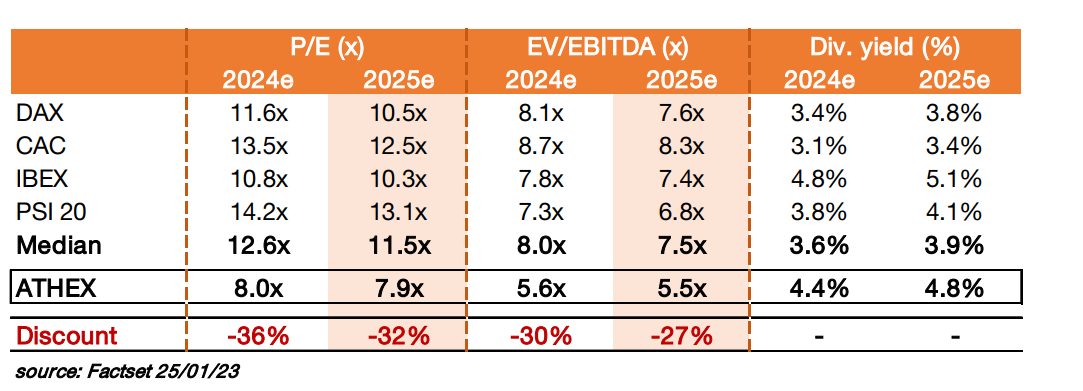

Η αποτίμηση των ελληνικών μετοχών παραμένει ελκυστική παρά τη σημαντική άνοδο και το πρόσφατο ράλι. Η αγορά διαπραγματεύεται με 8 φορές τα κέρδη του 2024, δηλαδή με discount 36% σε σχέση με τις αγορές στη Ευρωπαϊκή Ένωση και σε 5,6 φορές σε όρους δείκτη αξίας επιχείρησης προς EBITDA (EV/EBITDA) για το 2024, ήτοι discount 30% σε σχέση με τις αγορές της Ευρώπης.

Οι πιθανοί κίνδυνοι θα ήταν η εκτίναξη του κόστους των εμπορευματικών μεταφορών και των τιμών της ενέργειας που θα μπορούσε να αυξήσει τον πληθωρισμό για άλλη μια φορά προκαλώντας πιθανές αποτιμήσεις λόγω χαμηλότερων από την αναμενόμενη κερδοφορία, οι υψηλότερες από τις αναμενόμενες αυξήσεις των επιτοκίων λόγω της συνεχιζόμενης πληθωριστικής πίεσης, η πολιτική αβεβαιότητα λόγω των γενικών εκλογών σε σημαντικές οικονομίες (συμπεριλαμβανομένων των ΗΠΑ) και ο γεωπολιτικός κίνδυνος.

Διαβάστε επίσης:

Πειραιώς Χρηματιστηριακή: Tα top picks της φετινής χρονιάς από το ΧΑ

Euroxx για ΓΕΚ ΤΕΡΝΑ: Σύσταση overweight και τιμή στόχος τα 20,2 ευρώ

NBG Securities για Mytilineos: Η ενεργειακή μετάβαση δίνει αξία στον Όμιλο – Τιμή στόχος τα €50

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μικροβιακή αντοχή – Καθ. Ν. Σύψας: Πολλοί θάνατοι στην Ελλάδα, το οικονομικό κόστος – Μη ασφαλής η χώρα

- Τι μπορεί να φρενάρει τη λήξη των μέτρων για την ακρίβεια

- Μαρκ Καλουστιάν στο mononews: Ο ΝΟΚ, η «αθηναϊκή Ριβιέρα» και τα σχέδια του λιβανέζου επενδυτή

- ΟΤΕ: Τα 16 ευρώ και οι κρυφές σκέψεις των Γερμανών της Deutsche Telekom