ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Το Χρηματιστήριο Αθηνών συνεχίζει την ανοδική του πορεία το 2023, υπεραποδίδοντας σε σχέση με τα μεγάλα ευρωπαϊκά χρηματιστήρια και σε αντιστοιχία με τα αντίστοιχα της Νότιας Ευρώπης.

«Διατηρούμε την ανοδική μας στάση για τις ελληνικές μετοχές, καθώς οι ανοδικοί καταλύτες υπερβαίνουν τους καθοδικούς κινδύνους και οι αποτιμήσεις παραμένουν ελκυστικές παρά το πρόσφατο ράλι.

Ωστόσο, είμαστε επιφυλακτικοί μετά το τελευταίο ράλι και αναμένουμε ότι η μεταβλητότητα θα κλιμακωθεί πριν/και εντός της προεκλογικής περιόδου, καθώς υπάρχει αβεβαιότητα σχετικά με τον χρόνο και το αποτέλεσμα των εκλογών. Ωστόσο, πιστεύουμε ότι αυτή η βραχυπρόθεσμη μεταβλητότητα θα δημιουργήσει μεσοπρόθεσμες ευκαιρίες αγοράς», εξηγεί η Optima Bank στη στρατηγική της για τη φετινή χρονιά.

«Αναμένουμε ότι η Ελλάδα θα ανακτήσει την επενδυτική βαθμίδα, μετά τις εκλογές και εντός του δευτέρου εξαμήνου φέτος. Η ανάκτηση της επενδυτικής βαθμίδας θα ανοίξει το δρόμο για την αναβάθμιση της πιστοληπτικής ικανότητας των τραπεζών και των μη χρηματοπιστωτικών εταιρειών, καθώς και την αναβάθμιση του ΧΑΑ σε καθεστώς ανεπτυγμένης αγοράς. Έτσι, παραμένουμε θετικοί για τον τραπεζικό και τον ενεργειακό κλάδο, καθώς και για συγκεκριμένες μετοχές αξίας», συνεχίζει η Optima Bank.

Η χρηματιστηριακή παραμένει θετική τόσο για τον τραπεζικό και τον ενεργειακό τομέα όσο και για μετοχές αξίας (value stocks).

Τράπεζα Πειραιώς ΠΕΙΡ 0,27% 3,74 με τιμή-στόχο τα 2,8 ευρώ και περιθώριο ανόδου 34,4%.

Alpha Βank ΑΛΦΑ 0% 1,68 με στόχο το 1,48 ευρώ και περιθώρια ανόδου 14,4%.

Motor Oil ΜΟΗ 1,86% 23,04 με τιμή-στόχο στα 27,9 ευρώ και περιθώριο 22,9%.

Helleniq Energy ΕΛΠΕ -0,13% 7,66 με στόχο τα 9,2 ευρώ και περιθώριο ανόδου 18,6%.

Mytilineos ΟΠΑΠ -0,13% 15,68 με τιμή-στόχο στα 30,8 ευρώ και περιθώριο 24,5%.

ΟΠΑΠ ΟΠΑΠ -0,13% 15,68 με στόχο τα 17,1 ευρώ και περιθώριο 17,9%.

Jumbo ΜΠΕΛΑ 0,39% 25,44 με τιμή-στόχο στα 22,7 ευρώ και περιθώριο ανόδου 27%.

H Optima Bank εκτιμά ότι υπάρχουν θετικοί αλλά και αρνητικοί καταλύτες για το ΧΑ.

Οι θετικοί καταλύτες συνοψίζονται στους παρακάτω:

Η αξιολόγηση της Ελλάδας αναβαθμίστηκε από τους S&P, DBRS και Fitch μία βαθμίδα χαμηλότερα από την επενδυτική βαθμίδα και η ανάκτηση της στο β’ εξάμηνο και μετά τις εκλογές θα ανοίξει τον δρόμο για την αναβάθμιση του Χ.Α από τον οίκο MSCI σε ανεπτυγμένη από αναδυόμενη αγορά το 2024.

Η αναβάθμιση θα οδηγήσει σε χαμηλότερο ασφάλιστρο κινδύνου των μετοχών (ERP), δίνοντας περιθώριο για περαιτέρω αναβάθμιση των εγχώριων μετοχών.

Το μακροοικονομικό περιβάλλον είναι θετικό μετά από αρκετό χρονικό διάστημα.

Η ελληνική οικονομία αναμένεται ότι θα υπεραποδώσει της Ευρώπης για τρίτο συνεχόμενο έτος.

Το οικονομικό υπόδειγμα ανάπτυξης της χώρας αλλάζει με στροφή προς τις επενδύσεις, χάρις στο Ταμείο Ανάκαμψης.

Ένα πιθανό τέλος του πολέμου στην Ουκρανία και η συνεχιζόμενη πτώση των τιμών της ενέργειας, θα βοηθήσουν επίσης στην περεταίρω αναβάθμιση.

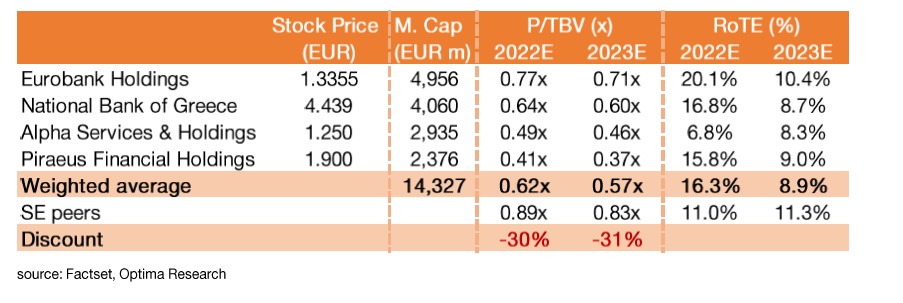

O τραπεζικός κλάδος είναι στην καλύτερη του κατάσταση για τα τελευταία δέκα χρόνια.

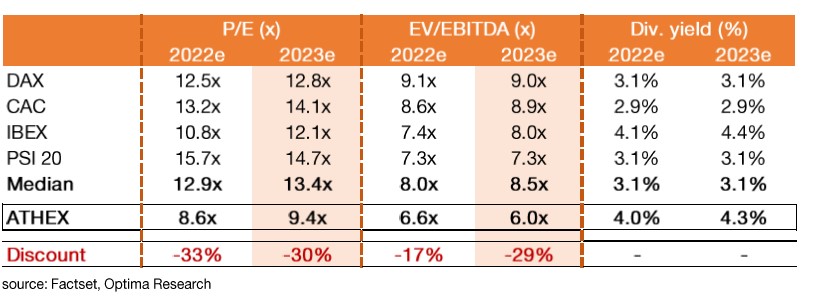

Οι αποτιμήσεις των εγχώριων μετοχών είναι ελκυστικές, παρά το πρόσφατο ράλι, με την έκπτωση (discount) έναντι των μετοχών της Ε.Ε να διαμορφώνεται σε περίπου 30%.

Στον αντίποδα, οι κίνδυνοι αφορούν, κυρίως:

· Μία νέα εκτόξευση των τιμών της ενέργειας θα αυξήσει και πάλι τον πληθωρισμό και θα αποτελέσει λόγο για πτώση των τιμών των μετοχών λόγω χαμηλότερης κερδοφορίας των εισηγμένων εταιρειών.

· Οι μεγαλύτερες από τις αναμενόμενες αυξήσεις επιτοκίων λόγω των επίμονων πληθωριστικών πιέσεων.

· Η πολιτική αβεβαιότητα λόγω των εκλογών φέτος.

· Ο γεωπολιτικός κίνδυνος.

· Η διατήρηση του ελλείμματος του ισοζυγίου των τρεχουσών συναλλαγών σε υψηλό επίπεδο, επηρεάζοντας αρνητικά την ανταγωνιστικότητα της οικονομίας.

Διαβάστε επίσης:

UBS: Τα “άστρα ευθυγραμμίζονται” για τις αναδυόμενες αγορές

Goldman Sachs: Τα «καλά νέα» μπορεί να γίνουν «κακά νέα» για τις αγορές