ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H Οptima Bank ξεκινάει εκ νέου την κάλυψη της μετοχής της Ελληνικά Χρηματιστήρια (ΕΧΑΕ) με σύσταση ‘αγοράς’ (buy) και τιμή στόχο στα €6,40 στο βασικό της σενάριο με περιθώριο ανόδου 17,5% από τα τρέχοντα επίπεδα.

«Η επενδυτική περίπτωση της ΕΧΑΕ ΕΧΑΕ 0% 4,87 είναι ένα momentum play της αγοράς, καθώς η γραμμή των εσόδων της εταιρείας εξαρτάται από τη συναλλακτική δραστηριότητα, τις αποτιμήσεις της αγοράς και τις εταιρικές πράξεις (δικαιώματα, εκδόσεις, δημόσιες εγγραφές)», επισημαίνει η χρηματιστηριακή.

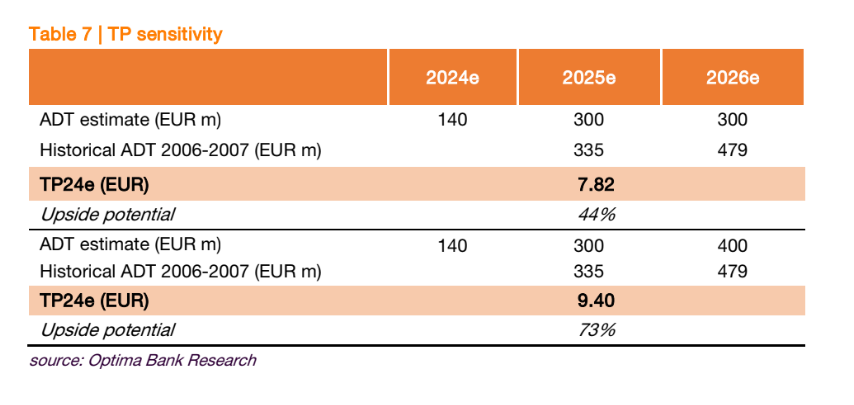

«Υποθέτοντας μέσο ημερήσιο κύκλο εργασιών 300 εκατ. ευρώ ετησίως κατά την περίοδο 2025-2026, τότε η τιμή στόχος θα ήταν 7,82 ευρώ ανά μετοχή από 6,40 ευρώ ανά μετοχή, προσφέροντας ένα ‘βαρύ’ 43,5% δυναμικό ανόδου. Επιπλέον, υποθέτοντας μέσο ημερήσιο κύκλο εργασιών 300 εκατ. ευρώ το 2025 και 400 εκατ. ευρώ το 2026, τότε η τιμή στόχος θα αυξανόταν περαιτέρω στα 9,40 ανά μετοχή, δηλαδή 72,5% ανοδικό περιθώριο», προβλέπει η χρηματιστηριακή.

Επιπλέον, η εταιρεία διαθέτει έναν ισολογισμό με χαμηλή μόχλευση και είχε πλούσια ταμειακή θέση ύψους 59,2 εκατ. ευρώ στο εννεάμηνο ή 0,98 ευρώ ανά μετοχή, που μπορεί να ανοίξει το δρόμο για πρόσθετες αμοιβές προς τους μετόχους μεσοπρόθεσμα.

H αποτίμηση της μετοχής

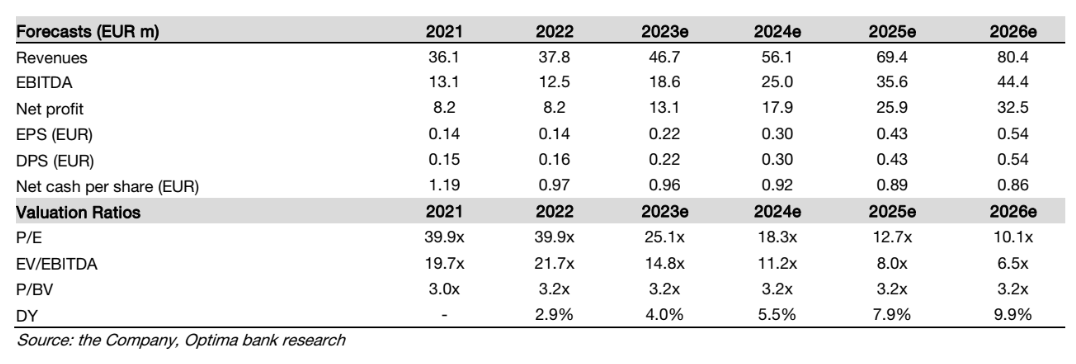

«Αναφορικά με την αποτίμηση της μετοχής της ΕΧΑΕ ξεκινάμε την κάλυψή της με αξιολόγηση buy και τιμή στόχο τα €6,40 ανά μετοχή, που συνεπάγεται περιθώριο ανόδου 17,5%. Η αποτίμησή μας βασίζεται σε ένα μείγμα μεταξύ αποτίμησης μελλοντικών ταμειακών ροών και μιας αποτίμησης σε σύγκριση με το παγκόσμιο δείκτη των χρηματιστηρίων. Η μετοχή διαπραγματεύεται επί του παρόντος 18,3 φορές τα κέρδη του 2024 και με 15% έκπτωση σε σχέση με τους παγκόσμιους ομολόγους της και 11,2 φορές τον δείκτη EV/EBITDA για το επόμενο έτος, με έκπτωση 16% σε σχέση με τους ομολόγους της», υπολογίζει η Optima Bank.

H έκπτωση στην αποτίμηση διευρύνεται σημαντικά, καθώς η Optima αναμένει ότι το 2025 ο μέσος όρος αξία διαπραγμάτευσης θα εκτοξευθεί στα ύψη λόγω της επικείμενης αναβάθμισης του ΧΑ. Η ΕΧΑΕ διαπραγματεύεται με 12,7 φορές τα κέρδη ανά μετοχή του 2025 και με σημαντικό discount 34% σε σχέση με τους παγκόσμιους ανταγωνιστές της και 8 φορές σε όρους EV/EBITDA και με σημαντική έκπτωση 36%.

Η συναλλακτική δραστηριότητα καθορίζει σε σημαντικό βαθμό τα οικονομικά μεγέθη της εταιρείας. Η χρηματιστηριακή εκτιμά ότι για κάθε 10 εκατ. ευρώ υψηλότερη/χαμηλότερη ημερήσια συναλλακτική αξία (Average Daily Turnover – ADT) από τις προβλέψεις του βασικού σεναρίου κατά την περίοδο 2024 – 2026, η τιμή στόχος αυξάνεται/μειώνεται κατά 0,22 ευρώ (+-3%) ανά μετοχή και η εκτίμηση για τα καθαρά κέρδη κατά 1,2 εκατ. ευρώ ετησίως, (ceteris paribus για τις άλλες μεταβλητές).

Ο σημαντικότερος ανοδικός καταλύτης για τη μετοχή είναι η επιστροφή της Ελλάδας στις αναπτυγμένες αγορές από το σημερινό καθεστώς των αναδυόμενων αγορών. Η ΕΧΑΕ θα εισέλθει σε λίστα παρακολούθησης από τον οίκο MSCI στα μέσα του 2024 και θα αναβαθμιστεί σε ανεπτυγμένη αγορά στα τέλη του 2025. Υπενθυμίζεται ότι το ΧΑ υποβαθμίστηκε στο καθεστώς αναδυόμενης αγοράς από τον οίκο MSCI στις 12 Ιουνίου 2013. Οι βασικές εκτιμήσεις της Optima Bank για την ADT (μέσος όρος 172,6 εκατ. ευρώ κατά την περίοδο 2023 – 2026) είναι 19% κάτω από τον μέσο ημερήσιο κύκλο εργασιών των 212,5 εκατ. ευρώ κατά την περίοδο 2000 – 2012, όταν το XA βρισκόταν σε καθεστώς αναπτυγμένης αγοράς.

«Ως εκ τούτου, βλέπουμε μια σημαντική ανοδικό κίνδυνο για τους αριθμούς και την τιμή στόχο που θέτουμε. Επιπλέον, αναμένουμε ότι η ελληνική οικονομία θα συνεχίσει την αναπτυξιακή της πορεία την περίοδο 2024-2026 και παράλληλα με ελκυστικές αποτιμήσεις, η κεφαλαιοποίηση του ΧΑ μπορεί να ανέλθει σε πολύ υψηλότερα επίπεδα έως το 2026. Στον αντίποδα, οι πτωτικοί κίνδυνοι είναι μια παγκόσμια κρίση που θα πυροδοτούσε ένα συναίσθημα απομάκρυνσης των επενδυτών από τις αγορές και ως εκ τούτου θα είχε αρνητικό αντίκτυπο στον μέσο ημερήσιο τζίρο, στις εταιρικές πράξεις και ως εκ τούτου στις εκτιμήσεις κερδοφορίας και στην αποτίμηση. Τέλος, αναφορικά με την μερισματική πολιτική, αναμένουμε ότι η ΕΧΑΕ θα διατηρήσει την υψηλή πολιτική διανομής μερισμάτων και θα διανείμει το 100% των κερδών κατά την περίοδο 2023 – 2026 και προβλέπουμε το μέρισμα ότι θα είναι 0,22 ευρώ το 2023, 0,30 ευρώ το 2024 και 0,43 ευρώ το 2025, υποδηλώνοντας μια μέση ακαθάριστη μερισματική απόδοση 5,8%», καταλήγει η Optima Bank.

Διαβάστε επίσης

Citi: Προβλέπει άνοδο στις ευρωπαϊκές μετοχές το 2024

Το «ράλι» στην Τιτάν και το ζήτημα της επιστροφής στην Ελλάδα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Chanel: Ένα καλάθι σουπερμάρκετ με την υπογραφή του Karl Lagerfeld έσπασε κάθε ρεκόρ σε δημοπρασία

- Η Ευρωπαϊκή Εισαγγελία κατάσχεσε πάνω από 2,2 εκατ. μέτρα λαθραίου υφάσματος από την Κίνα στο πλαίσιο έρευνας για τελωνειακή απάτη

- Ποιος είναι ο μεγαλύτερος κίνδυνος που απειλεί τις αγορές το 2026

- Το ράλι της ΤΙΤΑΝ, τι θα γίνει σε Metlen και Intralot, τι θα κάνει τώρα η Βρεττού, νέος πρόεδρος στην Εθνική Ασφαλιστική, νέο deal για Δελαπόρτα, τα dinners Χούρι και Χατζηιωάννου, και γιατί το matsuhisa θα γίνει…Προκοπούπολη