ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Τίποτε δεν υπάρχει χωρίς αιτία. «Άνευ αιτίου ουδέν εστί» υποστήριζε ο Σταγειρίτης φιλόσοφος Αριστοτέλης. Αν κάποιος δοκιμάσει να ιχνηλατήσει την πορεία του χρηματιστηρίου της Αθήνας, δεν χρειάζεται να διαθέτει φιλοσοφικό υπόβαθρο για να κατανοήσει το προφανές: ότι δηλαδή η ελληνική αγορά είναι αγκιστρωμένη στη μετριότητα. Έχοντας μείνει αισθητά πίσω σε σύγκριση με τις αποδόσεις που καταγράφονται στο διεθνές περίγυρο.

Τα στοιχεία μιλούν από μόνα τους: Από την αρχή της εφετινής χρονιάς και ανάμεσα στα 19 χρηματιστήρια των χωρών της Ευρωζώνης, το ελληνικό βρίσκεται στην 16η θέση των αποδόσεων. Στην περίπτωση που η συγκριτική βάση διευρυνθεί, τότε η Ελλάδα είναι 30η ανάμεσα σε 35 ευρωπαϊκές αγορές…

Ακόμη και μετά από την έντονη αναπήδηση της περασμένης Παρασκευής, ο Γενικός Δείκτης- κλείνοντας στις 874,25 μονάδες- εμφανίζει άνοδο 8,07%, μέσα στις 126 συνεδριάσεις που έχουν γίνει από το ξεκίνημα του 2021. Με την επίδοση αυτή ξεπερνά μόνο τις αγορές της Ουκρανίας, της Σλοβακίας, της Πορτογαλίας, της Μάλτας και της Σερβίας. Όταν η πρωταθλήτρια αγορά στο ευρωπαϊκό σκηνικό είναι εκείνη της Σλοβακίας ( με κέρδη 25,95%) ενώ η πρωτιά στην Ευρωζώνη ανήκει στην Αυστρία, που έχει άνοδο 23,59% . Για την ιπτάμενη Wall Street δεν γίνεται λόγος, καθώς με τα απανωτά ιστορικά υψηλά της, μοιάζει να έχει βαλθεί να καταργήσει το νόμο της βαρύτητας…

Τι όμως μπορεί να φταίει για το αίσθημα της αδυναμίας που αποπνέει ο αθηναϊκός «ναός» του χρήματος; Ποιες είναι οι αιτίες του επενδυτικού προβληματισμού; Πώς χαρτογραφούνται οι αλήθειες και οι μύθοι και που εστιάζονται οι προσδοκίες για τη συνέχεια;

Κατ’ αρχήν οι… προληπτικοί θα πρέπει μάλλον να είναι ευχαριστημένοι με την τώρα πορεία της αγοράς. Διότι όσο κι αν μοιάζει απίστευτο, τον τελευταίο μισό αιώνα ο Γενικός Δείκτης καταγράφει πάντα πτώση τις χρονιές που έχουν καταληκτικό ψηφίο τους τον αριθμό 1. Αυτό λοιπόν που συνέβη το 1971,το 1981, το 1991, το 2001 και το 2011 φαίνεται, επί του παρόντος τουλάχιστον, να αποφεύγεται.

Η άνοδος που «χρωστάει» η αγορά και η στάση των ξένων

Από εκεί και πέρα και για τους σοβαρότερου χαρακτήρα λόγους, προκύπτουν πολλά.

Πρώτο: Η τρέχουσα χρηματιστηριακή αξία όλων των εισηγμένων εταιρειών είναι αυτήν τη στιγμή στα επίπεδα των 61 δισ. ευρώ. Δηλαδή στο 35,5% του προσδοκώμενου από τον προϋπολογισμό ΑΕΠ της χώρας, που οριοθετείται στα 172 δισ. για την εφετινή χρονιά. Με τη λογική αυτή το χρηματιστήριο θεωρείται υποτιμημένο. Ακόμη κι αν η κεφαλαιοποίηση της αγοράς πιάσει το μισό ΑΕΠ, φαίνεται ότι η αγορά «χρωστάει» μια άνοδο…41%. Το πότε μπορεί να την…εξοφλήσει είναι αλλού παπά ευαγγέλιο.

Δεύτερο: Για να έρθει όμως μια σοβαρή άνοδος των αποτιμήσεων θα πρέπει κάποιοι να τη χρηματοδοτήσουν. Γιατί οι τιμές ανεβαίνουν μόνο όταν οι αγοραστές είναι σε μεγαλύτερη πίεση από τους πωλητές. Κάτι τέτοιο δεν συμβαίνει, ειδικά από τους ξένους «παίκτες». Οι οποίοι για πρώτη φορά μετά από πολύμηνες εκροές, είχαν τον περασμένο Μάιο εισροές κεφαλαίων. Και πάλι όμως, το ισοζύγιό τους από την αρχή του έτους (εισροές-εκροές) ήταν ίσα βάρκα ίσα πανιά.

Τρίτο: Μπορεί οι ξένοι να μην κάνουν τη διαφορά αγοράζοντας από το «ταμπλό», αλλά στις δύο τελευταίες κεφαλαιακές αυξήσεις των τραπεζών (Πειραιώς και Alpha Bank) τοποθέτησαν περίπου 1,5 δισ. ευρώ. Κάτι που σημαίνει ότι πιστεύουν στο ανοδικό σενάριο της «επόμενης μέρας».

Τέταρτο: Τα περισσότερα από τα ξένα χαρτοφυλάκια ασκούν παθητική διαχείριση, με συνέπεια οι «ζώσες» συναλλαγές να γίνονται από λιγοστά funds. Καθώς περί τα 150 είναι εκείνα που κάνουν πράξεις τουλάχιστον μία φορά τον μήνα. Κάτω από αυτές τις συνθήκες, η συνήθης πρακτική των ξένων «παικτών» είναι να πουλάνε στο ανοδικό σκαλοπάτι της αγοράς και ξαναγοράζουν όταν οι τιμές οπισθοχωρούν. Με στόχο να βγάλουν κέρδη από τα σκαμπανεβάσματα των αποτιμήσεων.

Πέμπτο: Για τα διεθνή χαρτοφυλάκια η ελληνική αγορά θεωρείται ρηχή, αφού μόλις 16 εταιρείες έχουν κεφαλαιοποίηση άνω του ενός δισ. ευρώ, ενώ άλλες 21 έχουν χρηματιστηριακή αξία από 200 εκατ. ευρώ έως 1 δισ. Την ίδια στιγμή, μέσο ημερήσιο τζίρο συναλλαγών άνω του 1 εκατ. ευρώ κάνουν μόνο 14 μετοχές και για άλλες 17 η αξία των συναλλαγών ξεκινά από τις 200 χιλιάδες και φτάνει μέχρι τις 860.000. Συνεπώς, οι κινήσεις των ξένων έχουν ένα περιορισμένο εύρος ως προς τις εισηγμένες επιχειρήσεις.

Καθοριστικός παράγοντας η πορεία του τουρισμού

Έκτο: Για τους διαχειριστές των ξένων Funds, o τουρισμός είναι το καθοριστικό στοιχείο, που κατά την άποψή τους δείχνει παραστατικά το πώς θα κινηθεί η εγχώρια οικονομία. Αντίθετα, δεν δίνουν ιδιαίτερη βάση στις τιμές του real estate. Υπό αυτές τις συνθήκες εκτιμάται ότι η ροή της ειδησεογραφίας για την πορεία του τουρισμού (η οποία στην προκειμένη περίπτωση είναι άρρηκτα συνδεδεμένη και με τις εξελίξεις στο μέτωπο της πανδημίας) είναι εκείνη που θα έχει άμεση απήχηση και στο χρηματιστηριακό τοπίο. Θετική ή αρνητική, αναλόγως του πώς θα κινηθεί η τουριστική σεζόν.

Έβδομο: Το ελληνικό στοιχείο δεν είναι ικανό από μόνο του να δώσει μια βιώσιμη, ανοδική κατεύθυνση στην αγορά. Συγκριτικά με τον όγκο των καταθέσεων, η έκθεση στο μετοχικό ρίσκο εξακολουθεί να είναι πολύ μικρή. Είτε άμεσα, είτε μέσω των τοποθετήσεων σε αμοιβαία. Μάλιστα, ένα ολοένα και αυξανόμενο κομμάτι των ιδιωτών Ελλήνων επενδυτών, έχει στρέψει την προσοχή του στις ξένες αγορές και ειδικά στη Wall Street. Εκμεταλλευόμενο την πρόσβαση που έχει γίνει ευκολότερη, μέσα από ηλεκτρονικές πλατφόρμες.

Όγδοο: Παρά τα όσα υποστηρίζονται περί καχεξίας, η αλήθεια είναι ότι η εφετινή αξία των συναλλαγών στο ελληνικό χρηματιστήριο είναι αυξημένη κατά 23,2%. Από την αρχή της εφετινής χρονιάς έως τώρα, ο μέσος ημερήσιος συναλλακτικός τζίρος διαμορφώνεται στα 79 εκατ. ευρώ, όταν πέρσι, στο ίδιο διάστημα, ήταν στα 64,1 εκατ. ευρώ. Συνεπώς, το ενδιαφέρον δείχνει να έχει τονωθεί, αλλά αυτό είναι κατά το ήμισυ αληθές. Διότι οι 20 πρώτες σε κεφαλαιοποίηση εταιρείες είναι εκείνες που πραγματοποιούν σχεδόν το… 90% (71 εκατ. ευρώ) του συνόλου της ημερήσιας αξίας των συναλλαγών. Είναι εξόχως χαρακτηριστικό το γεγονός, ότι ο συναλλακτικός τζίρος της Alpha Bank (10,8 εκατ. ευρώ ανά ημέρα) ισοδυναμεί με εκείνον που έχουν από κοινού οι… 129 από τις 144 εισηγμένες. Δείγμα της έκδηλης ανισορροπίας που κυριαρχεί στην αγορά. Της οποίας το μεγαλύτερο κομμάτι απαρτίζεται από μικρές εταιρείες, με 20 εξ αυτών να βρίσκονται σε καθεστώς επιτήρησης.

Ο ρόλος των επιχειρηματιών

Ένατο: Το ότι δεν έχει εμπλουτιστεί το χρηματιστηριακό «ταμπλό» με νέες εισαγωγές μεγάλων εταιρειών, αυτό είναι κάτι που οφείλεται αποκλειστικά και μόνο στους επιχειρηματίες. Κανένας δεν μπορεί να τους υποχρεώσει, ούτε και να τους πάρει από το χέρι, αν εκείνοι δεν το θέλουν. Για διάφορους λόγους. Από την άλλη πλευρά, οι εισηγμένοι επιχειρηματίες, οφείλουν και οι ίδιοι να ενισχύσουν την επενδυτική εξωστρέφεια των εταιρειών τους. Αρκετοί το πράττουν, πολλοί όμως δεν δείχνουν να ενδιαφέρονται ιδιαίτερα. Αν και υπο όρους και προϋποθέσεις, η αύξηση της ελεύθερης διασποράς μέσω της εκχώρησης μετοχικών ποσοστών, θα μπορούσε να κεντρίσει το επενδυτικό ενδιαφέρον. Σε κάθε περίπτωση, το να αλλάξει επίπεδο η ελληνική αγορά , είναι απόρροια σύνθετων παραγόντων. Διότι όπως συμβαίνει και στις… λαϊκές αγορές, ο ιδιοκτήτης του πάγκου θα πρέπει να πείσει τους καταναλωτές για το προϊόν του, και όχι να περιμένει να το επικοινωνήσουν οι τοπικές αρχές. Μόλις πρόσφατα η Alpha Bank έδωσε ένα χαρακτηριστικό δείγμα γραφής, καθώς με τις πρωτοβουλίες που ή ίδια ανέπτυξε, πέτυχε την έκτακτη αναθεώρηση και την αναβαθμισμένη ένταξη της μετοχής στους δείκτες της Morgan Stanley (MSCI Global Standard). Από τις 14 Ιουλίου και με αναμενόμενες εισροές περίπου 200 εκατ. δολαρίων.

Δέκατο: Τα κέρδη των εταιρειών αποτελούν τη βασική «πυξίδα» για τους επενδυτές. Εξαιρουμένων των 5 τραπεζών, οι υπόλοιπες 55 εταιρείες του Γενικού Δείκτη έδειξαν πέρσι καθαρά κέρδη 596,5 εκατ. ευρώ, ενώ η τρέχουσα χρηματιστηριακή αξία τους είναι 46,9 δισ. Με συνέπεια το P/E (λόγος της τιμής ως προς τα κέρδη) να διαμορφώνεται στο… 78,6. Όταν ο S&P 500 της αμερικανικής αγοράς «παίζει» με P/E στο 38. Απαιτούνται δηλαδή 38 χρόνια για να ισοφαρίσει κάποιος με τα κέρδη που θα προκύψουν (αν αυτά παραμείνουν σταθερά στα περσινά επίπεδα) το συνολικό κόστος αγοράς που έχουν τώρα οι 500 αυτές εταιρείες…

Επί ελληνικού εδάφους οι αποτιμήσεις δείχνουν να έχουν γίνει ιδιαίτερα απαιτητικές. Ωστόσο αν εξαιρεθούν ακόμη τρείς εταιρείες που λόγω των ειδικών συνθηκών εμφάνισαν πέρσι μεγάλες ζημιές (ΕΛΠΕ, Aegean, Μότορ Όιλ) τότε το P/E των υπολοίπων 52 εταιρειών του Γενικού Δείκτη πέφτει στο 32,5. Και πάει ακόμη χαμηλότερα για αρκετές από τις επί μέρους, μεγάλες εισηγμένες. Για τις οποίες όμως οι αποτιμήσεις έχουν ενισχυθεί από τις αρχές της χρονιάς και παραμένει ζητούμενο η εφετινή τους οικονομική επίδοση. Εν μέσω της αβεβαιότητας που υπάρχει με την εξέλιξη της πανδημίας. Ειδικά για τις τράπεζες, οι αιτιάσεις αφορούν την ενδεχόμενη αύξηση των «κόκκινων» δανείων αν η οικονομία δεν ανεβάσει στροφές. Και τουλάχιστον μέχρις ότου αρχίσουν να έρχονται οι Ευρωπαϊκοί πόροι του Ταμείου Ανάκαμψης.

Τα πραγματικά κέρδη και που θα έπρεπε να ήταν ο Δείκτης

Ενδέκατο: Το 8,07% της ανόδου του Γενικού Δείκτη από την αρχή του έτους, φαντάζει και είναι φτωχό. Αν βέβαια περιληφθούν και τα μερίσματα που έχουν διανεμηθεί, τότε η συνολική απόδοση ανεβαίνει στο 9,32%. Καθώς όμως η αγορά δεν είναι μόνο ο Γενικός Δείκτης, αν ληφθεί υπόψη ο Δείκτης όλων των μετοχών, τότε η άνοδος από την αρχή της χρονιάς είναι στο…14,44%. Οφειλόμενη στο γεγονός ότι οι εκτός Γενικού Δείκτη μετοχές έχουν «τρέξει» περισσότερο. Σε κάθε περίπτωση η πραγματικότητα είναι καλύτερη από εκείνη που δείχνει ο βασικός Δείκτης της αγοράς.

Δωδέκατο: Μπορεί ο Γενικός Δείκτης να απαρτίζεται από 60 μετοχές ( σταθμισμένες με βάση την κεφαλαιοποίηση της ελεύθερης διασποράς τους) αλλά καταλυτικό ρόλο διαδραματίζουν οι 16 από αυτές. Με την έννοια ότι από εκείνες προκύπτει κατά…79,8% η διαμόρφωση της καθημερινής εικόνας του Γενικού Δείκτη. Η συνολική επίδραση των τεσσάρων τραπεζών ( Eurobank, Alpha Bank, Εθνική, Πειραιώς) είναι 19%. Στο 20,6% ανέρχεται η συμβολή της Coca Cola και του ΟΤΕ, ενώ στο 40,6% φτάνει η επίδραση άλλων 10 μετοχών (Μυτιληναίος, ΔΕΗ, Μότορ Όιλ, ΟΠΑΠ,Jumbo, Lamda, Τιτάν, Τέρνα Ενεργειακή, ΓΕΚ Τέρνα, ΕΛΠΕ) .

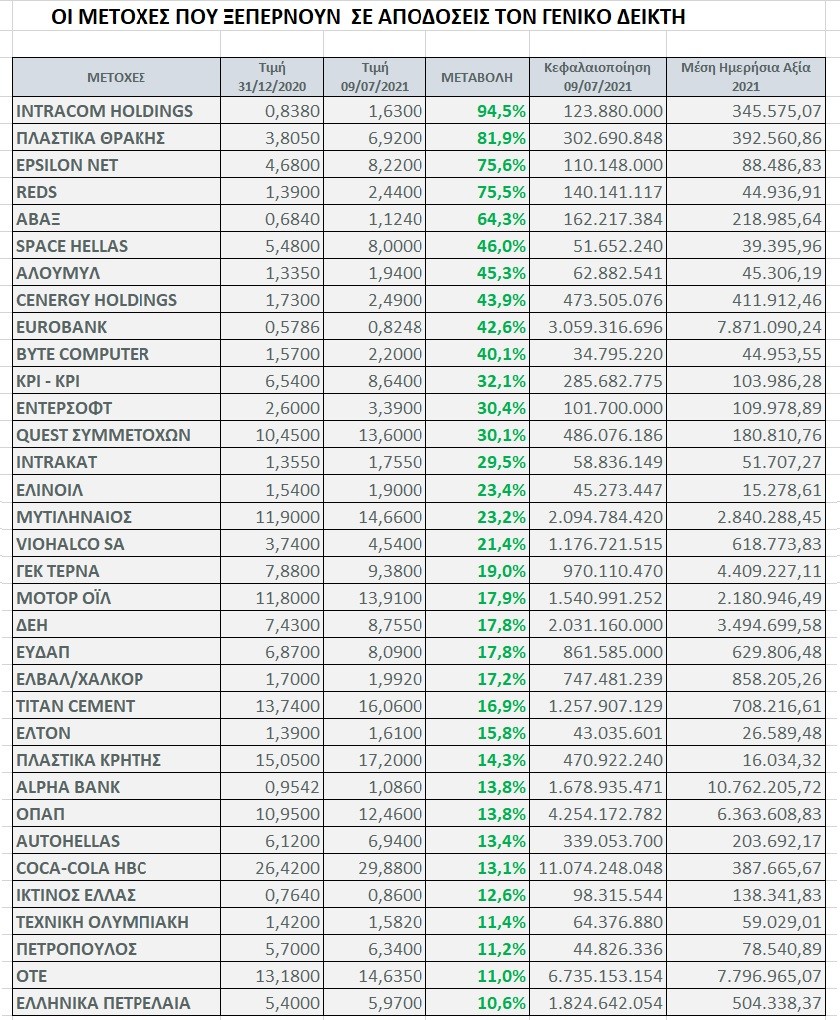

Τα στοιχεία δείχνουν ότι από τις 60 μετοχές οι 47 έχουν άνοδο, εκ των οποίων μάλιστα οι 35 έχουν κέρδη μεγαλύτερα από αυτά του Γενικού Δείκτη. Από τα 13 πτωτικά «χαρτιά» και λόγω των συνθηκών που «γέννησε» η κεφαλαιακή αύξηση (με το reverse split) η αναπροσαρμοσμένη τιμή της Πειραιώς είναι 93,3% χαμηλότερα. Αν η μετοχή της Πειραιώς είχε παραμείνει αμετάβλητη, τότε ο Γενικός Δείκτης θα βρισκόταν τώρα… 4 μονάδες ψηλότερα. Δηλαδή πάνω από το 12%…

Εκ των πραγμάτων, η συμπεριφορά του Γενικού Δείκτη και το πότε αυτός θα κατακτήσει το «οχυρό» των 1.000 μονάδων εξαρτάται πρωτίστως από την πορεία των 19 αυξημένης βαρύτητας μετοχών. Έτσι κι αλλιώς δύο είναι οι δυνάμεις που κινούν τα χρηματιστήρια προς τη μία ή την άλλη κατεύθυνση. Ο φόβος και η απληστία. Η οποία δεν φαίνεται να υπάρχει στον ορίζοντα της ελληνικής αγοράς. Τουλάχιστον προς ώρας.