ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η NBG Securities και συγκεκριμένα οι αναλυτές της Βαγγέλης Καρανίκας, Βασίλης Καρναπάτης και Φώτης Κοντονίκας, δημοσιοποιούν τη στρατηγική της επί των ελληνικών μετοχών και λαμβάνοντας υπόψη την πρόταση αξίας σε συνδυασμό με τα παραδοσιακά κριτήρια επιλογής, όπως καλά θεμελιώδη μεγέθη, σαφείς διεθνείς προσανατολισμούς, ισχυρούς ισολογισμούς και ελκυστικές αποτιμήσεις, οι κορυφαίες επιλογές για το 2025 είναι οι Metlen και Cenergy Holdings, η Σαράντης, η Motor Oil και η Τράπεζα Πειραιώς, η οποία παραμένει αδικαιολόγητα υποτιμημένη σε σχέση με τις άλλες ελληνικές τράπεζες.

Η NBG Securities πιστεύει ότι η πιθανή προαγωγή του ΧΑ σε καθεστώς αναπτυγμένης αγοράς κάποια στιγμή στα τέλη του 2025 – αρχές του 2026 θα μετατραπεί σε βασικό καταλύτη απόδοσης, αυξάνοντας τις παθητικές επενδυτικές ροές προς την αγορά.

Οι τιμές στόχοι είναι για τη Metlen τα 51,30 ευρώ και περιθώριο ανόδου 52%, για τη Cenergy Holdings τα 12,50 ευρώ με περιθώριο ανόδου 29%, για τη Σαράντης τα 15,30 ευρώ με περιθώριο ανόδου 34%, για τη Motor Oil τα 31 ευρώ και περιθώριο ανόδου 47% και τέλος για την Τράπεζα Πειραιώς τα 6,25 ευρώ και περιθώριο ανόδου 49%. Οι συστάσεις είναι υπεραπόδοση έναντι της αγοράς (outperform).

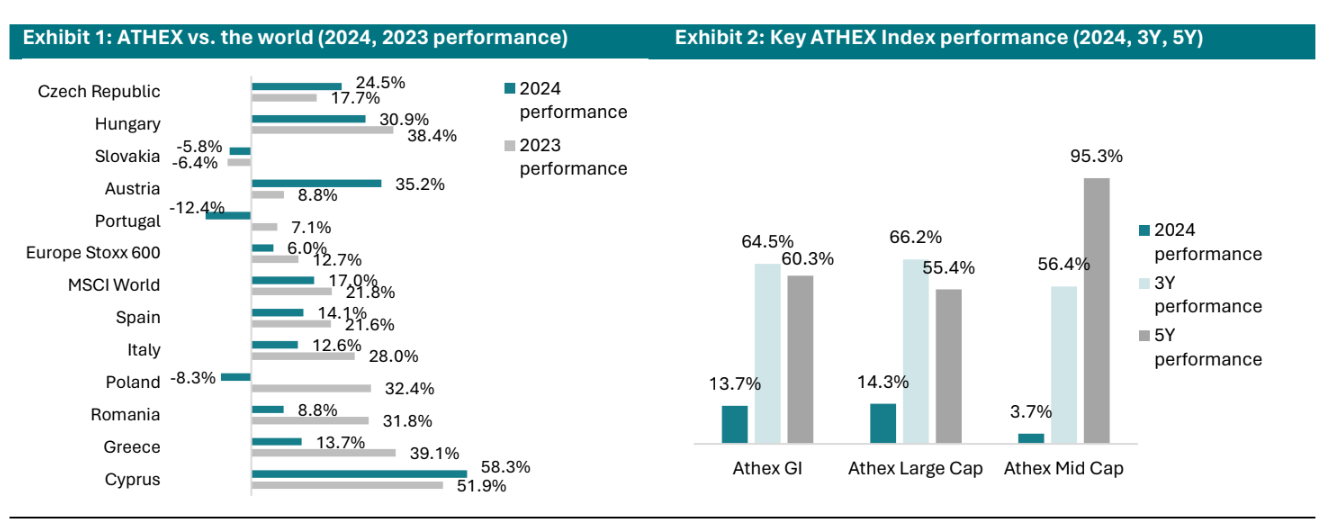

«Μετά την αξιοπρεπή απόδοση του 2024 και την αύξηση 13,7% σε απόλυτους όρους, σύμφωνα με την πρόβλεψή μας για το προηγούμενο έτος, η επιλογή μετοχών αποδείχθηκε βασικό επενδυτικό θέμα.

Μερικές από τις κορυφαίες επιλογές μας υπεραπέδωσαν πολύ καλά τον δείκτη και τους ομολόγους τους (π.χ. η Τιτάν που διαπραγματεύεται σήμερα σε ιστορικά υψηλά, η Τράπεζα Πειραιώς και η Cenergy τα πήγαν επίσης καλά), ενώ άλλες εδραίωσαν τα μεγάλα κέρδη του 2023 (π.χ. Aegean Airlines, Metlen).

Αναμένουμε πολλά από τα ίδια και φέτος, αυτή τη φορά με πολύ μεγαλύτερη μεταβλητότητα. Οι περισσότεροι από τους παράγοντες που οδήγησαν στα κέρδη των ελληνικών μετοχών το 2023-2024, δηλαδή το υποστηρικτικό μακροοικονομικό σκηνικό, η πολιτική σταθερότητα, η επενδυτική βαθμίδα και η επακόλουθη επιστροφή της εμπιστοσύνης των επενδυτών και η αυξημένη ρευστότητα, οι ελκυστικές αποτιμήσεις και τα ανθεκτικά εταιρικά κέρδη, παραμένουν σε ισχύ παρέχοντας στήριξη για υψηλότερα επίπεδα. Ωστόσο, ελλείψει ενός ξεκάθαρου καταλύτη, αναμένουμε μεταβλητότητα και μια απόδοση εντός εύρους φέτος (πάνω από το επίπεδο των 1.500 μονάδων), με μερικές σημαντικές ευκαιρίες να ξεχωρίζουν», προβλέπει η χρηματιστηριακή.

«Πιστεύουμε ότι το επενδυτικό επίκεντρο για τις ελληνικές μετοχές κατά τη διάρκεια αυτού του έτους με πτώση των επιτοκίων θα είναι η αξία, δηλαδή τα υψηλά μερίσματα σε μετρητά ή/και οι μεγάλες επαναγορές μετοχών.

Οι ελληνικές τράπεζες, οι οποίες αντιπροσωπεύουν το 58% περίπου του δείκτη MSCI Greece, επανέφεραν τα μερίσματα από πέρυσι με βάση τα καθαρά κέρδη του 2023, και τα μελλοντικά γενναιόδωρα σχέδια πληρωμών τους φαίνεται να υποστηρίζονται καλά από τις βιώσιμες προοπτικές των κερδών τους, τους ισχυρούς δείκτες κεφαλαίου και την επιτάχυνση της απόσβεσης του DTC.

Επιπλέον, αναμένουμε ότι πολλές μη χρηματοπιστωτικές εταιρείες θα συνεχίσουν τις προσοδοφόρες αμοιβές των μετόχων τους, υποστηριζόμενες επίσης από το χαμηλότερο κόστος χρηματοδότησης. Συνολικά, οι μη χρηματοπιστωτικές εταιρείες στη διευρυμένη λίστα κάλυψής μας προσφέρουν μερισματική απόδοση 5% περίπου το 2025, με τις μετοχές των μεταφορών, των τυχερών παιχνιδιών και των διυλιστηρίων να προσφέρουν αποδόσεις άνω του 6,5%», καταλήγει η χρηματιστηριακή.

Διαβάστε επίσης:

Η σκιά του DeepSeek παραμένει πάνω από τις μετοχές τεχνολογίας: Εκτεταμένες πωλήσεις στην Ιαπωνία

Propeller Club: Τίμησε εννέα πρώην προέδρους του και την Νταίζη Ανδριανοπούλου

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ντέρμπι Ίντερ-Μίλαν στο Κύπελλο Ιταλίας με σούπερ αποδόσεις από το Πάμε Στοίχημα

- Roche: Επένδυση 50 δισ. δολαρίων στις ΗΠΑ μέσα στην πενταετία

- Ρόμπερτ Μενέντεζ: Ένοχη για διαφθορά και η σύζυγός του

- Οι 100 πρώτες μέρες της θητείας Τραμπ στην προεδρία σε 10 στιγμές-κλειδιά – Ο Λευκός Οίκος θέατρο happenings