Η NBG Securities και ο αναλυτής Βαγγέλης Καρανίκας επισημαίνουν για την ΕlvalHalcor ότι συνολικά, παρά τις δύσκολες οικονομικές συνθήκες, η αυξημένη παραγωγική ικανότητα αλουμινίου οδήγησε τον όγκο πωλήσεων σε αύξηση 5,9% σε ετήσια βάση, αντισταθμίζοντας την πτώση του όγκου του χαλκού (ασθενέστερη ζήτηση) κατά 4,3% σε ετήσια βάση.

Η τιμή στόχος είναι στα 2,65 ευρώ και η σύσταση είναι υπεραπόδοση (outperform) έναντι της αγοράς.

H ΕΛΧΑ δήλωσε ότι μετά από σημαντικά επενδυτικά προγράμματα που αύξησαν την παραγωγική δυναμικότητα, κυρίως στον τομέα του αλουμινίου, ο όμιλος ενίσχυσε τη θέση του καθιερώνοντας υψηλά επίπεδα κερδοφορίας παρά τις δυσμενείς συνθήκες.

Παράλληλα, έχει καταφέρει να αντιμετωπίσει με επιτυχία τις παραπάνω προκλήσεις μειώνοντας τον καθαρό δανεισμό μέσω της επιτυχημένης διαχείρισης του κεφαλαίου κίνησης.

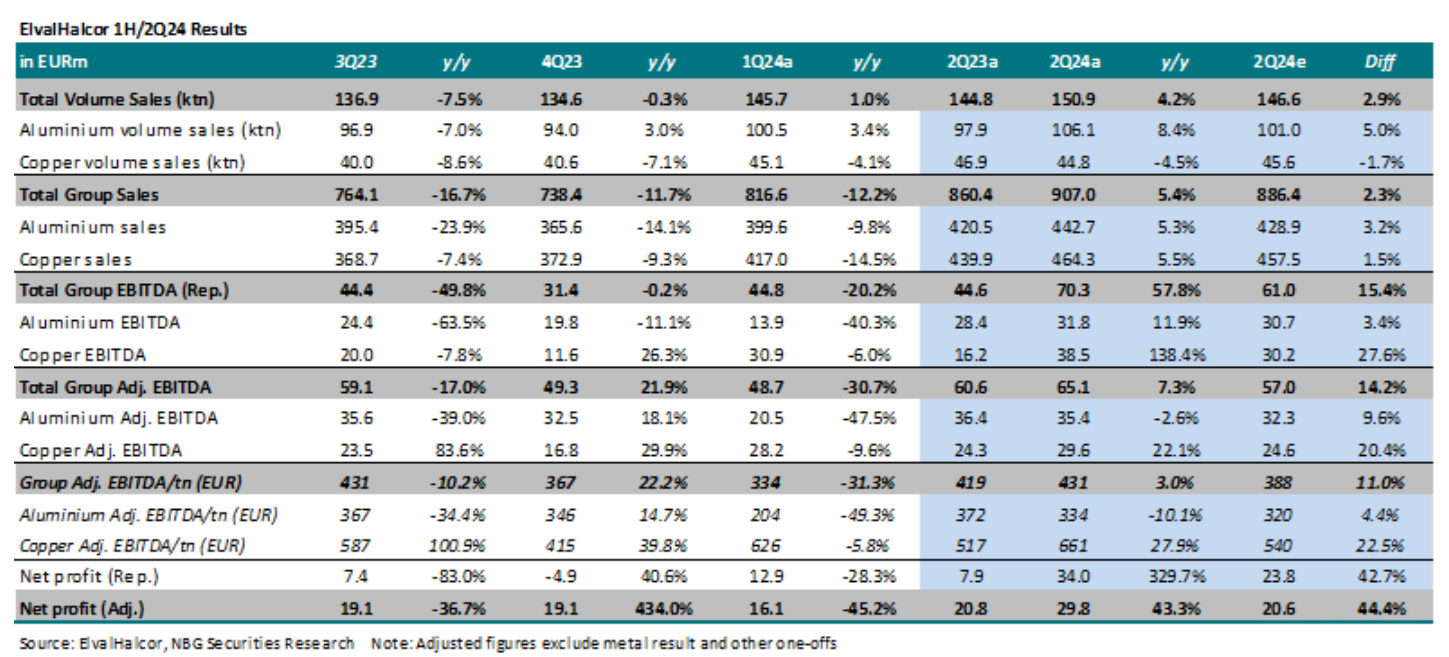

«Ως αποτέλεσμα, οι συνολικοί όγκοι αυξήθηκαν κατά 2,6% σε ετήσια βάση σε 296,6 χιλ. μετρικούς τόνους. Ωστόσο, πρέπει να σημειωθεί η μεγάλη πτώση του προσαρμοσμένου EBITDA ανά τόνο αλουμινίου στα 271 ευρώ/τόνο το α’ φετινό εξάμηνο από 386 ευρώ/τόνο το α’ εξάμηνο πέρυσι, λόγω της ασθενούς ζήτησης για τα προϊόντα του τομέα στις αγορές συσκευασίας και κατασκευών, σε συνδυασμό με τα χαμηλότερα ασφάλιστρα, τα οποία περιόρισαν τα οφέλη από τη χρήση σκραπ.

Η συνεχιζόμενη ενίσχυση του προσαρμοσμένου EBITDA ανά τόνο χαλκού (αύξηση 8,9% σε ετήσια βάση στα 643 ευρώ/τόνο λόγω των σταθερών τιμών μετατροπής) οδήγησαν σε πτώση του προσαρμοσμένου EBITDA κατά 13% σε ετήσια βάση στα 113,8 εκατ. ευρώ το α’ εξάμηνο (πάνω από τις εκτιμήσεις της NBG).

Τα adj. EBITDA αυξήθηκαν κατά 7% σε ετήσια βάση το β’ τρίμηνο, αντανακλώντας την αντιστροφή ορισμένων αρνητικών τάσεων που επικράτησαν το α’ τρίμηνο σε ορισμένους τομείς του αλουμινίου. Τα προσαρμοσμένα καθαρά κέρδη του α’ εξαμήνου σημείωσαν μείωση 8,6% σε ετήσια βάση σε 45,9 εκατ. ευρώ, λαμβάνοντας επίσης υπόψη τα χαμηλότερα καθαρά χρηματοοικονομικά έξοδα

«Συνολικά, μετά το αδύναμο ξεκίνημα του έτους σε όρους λειτουργικής κερδοφορίας, λόγω των ακόμη δυσμενών συνθηκών της αγοράς και της μεγάλης πτώσης της κερδοφορίας του αλουμινίου ανά τόνο, καταγράφηκε μια διαδοχική βελτίωση το β’ τρίμηνο, με την αντιστροφή ορισμένων αρνητικών τάσεων σε ορισμένους τομείς του αλουμινίου, η οποία σε συνδυασμό με τη συνεχιζόμενη ενίσχυση του χαλκού, οδήγησε σε αύξηση του προσαρμοσμένου EBITDA σε ετήσια βάση το β’ τρίμηνο.

Σημειώνουμε επίσης την καλή παραγωγή ελεύθερων ταμειακών ροών και την περαιτέρω μείωση του καθαρού χρέους. Όσον αφορά το μέλλον, υπό την προϋπόθεση της διατήρησης των θετικών τάσεων του β’ τριμήνου, πιστεύουμε ότι η ΕΛΧΑ βρίσκεται σε καλό δρόμο για να επιτύχει τις εκτιμήσεις μας για φέτος (adj. EBITDA 240 εκατ. ευρώ, adj. καθαρά κέρδη 86,2 εκατ. ευρώ)», καταλήγει ο επικεφαλής ανάλυσης της NBG Securities.

Διαβάστε επίσης:

Aegean Airlines: Πώς είδαν οι αναλυτές τα αποτελέσματα β’ τριμήνου

Aττική Οδός: Υπογράφηκε η νέα 25ετής σύμβαση παραχώρησης στην ΓΕΚ ΤΕΡΝΑ