ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η NBG Securities και ο επικεφαλής ανάλυσης Βαγγέλης Καρανίκας επισημαίνουν ότι η Aegean Airlines ξεκίνησε τη χρονιά με το «δεξί», καταγράφοντας βελτιώσεις σε σχέση με το προηγούμενο έτος σε EBITDA και EBIT χάρη στην ισχυρή ζήτηση, το ευνοϊκό περιβάλλον ναύλων και τις πρωτοβουλίες ελέγχου του κόστους.

«Όλα αυτά οδηγούν σε αύξηση της τιμής στόχου στα 19,20 ευρώ (66% περιθώρια ανόδου) και επανάληψη της αξιολόγησης outperform (υπεραπόδοσης). Η νέα τιμή στόχος υποδηλώνει έναν δείκτη αποτίμησης EV/EBITDA στις 5,2 φορές για φέτος έναντι 3,6 φορές στην τρέχουσα τιμή και έναν δείκτη P/E 11,1 φορές, τα οποία πιστεύουμε ότι είναι δίκαια για τη μόχλευση και το προφίλ κερδών της Aegean. Παραμένουμε θετικοί, με βάση τα υγιή θεμελιώδη στοιχεία της εταιρείας/βιομηχανίας, την έμπειρη διοίκηση, την καλά σχεδιασμένη στρατηγική, την ισχυρή παραγωγή ταμειακών ροών και ισολογισμού, τα οποία αφήνουν περιθώρια για μια ελκυστική μερισματική απόδοση σε 6,5% με 6,6% το 2024-2025», υπογραμμίζει ο Καρανίκας.

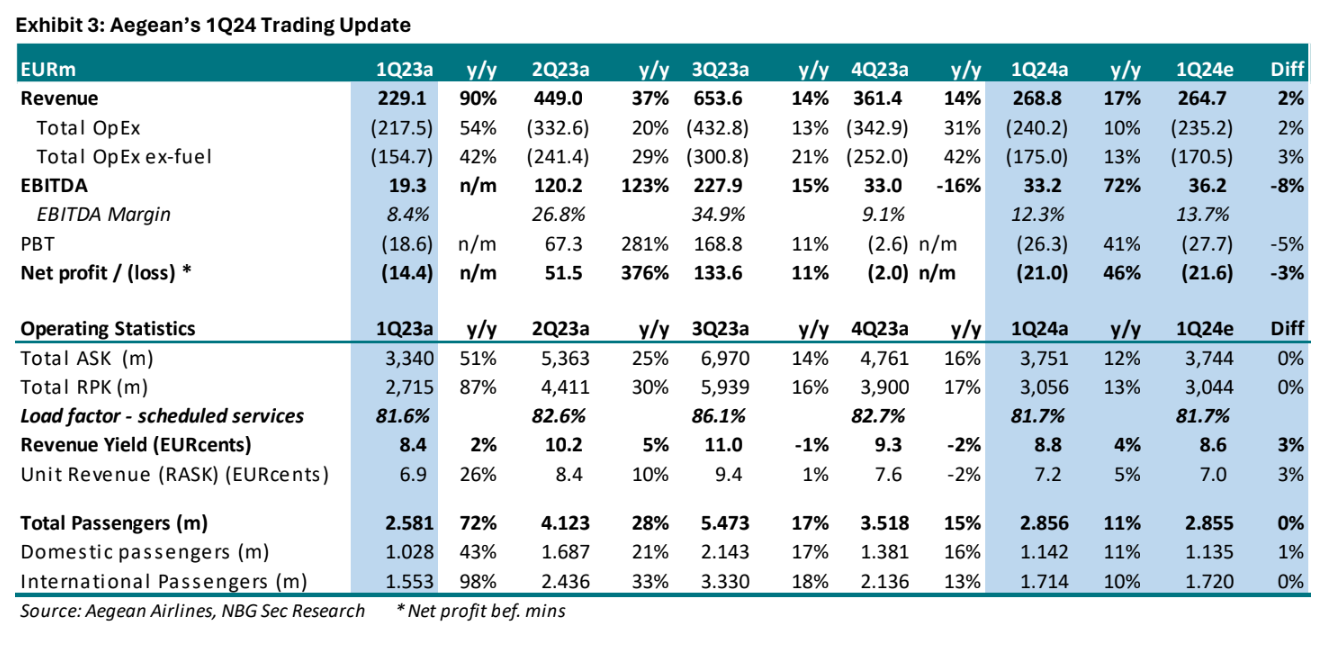

«Τα EBITDA της Aegean το πρώτο φετινό τρίμηνο εκτινάχθηκαν κατά 72% σε ετήσια βάση στα 33,2 εκατ. ευρώ (από 19,3 εκατ. ευρώ το πρώτο τρίμηνο πέρυσι, εκτίμηση NBGS στα 36,2 εκατ. ευρώ), με αύξηση εσόδων κατά 17% σε ετήσια βάση, ενώ οι ζημιές EBIT περιορίστηκαν κατά 7,5 εκατ. ευρώ σε ετήσια βάση στο εποχικά αδύναμο πρώτο τρίμηνο. Ωστόσο, οι υψηλότερες σε ετήσια βάση αποσβέσεις και τα χρηματοοικονομικά έξοδα, καθώς και οι απώλειες από συναλλαγματικές διαφορές (από κέρδη από συναλλαγματικές διαφορές το πρώτο τρίμηνο του 2023), επιβάρυναν το τελικό αποτέλεσμα, με την Aegean να βλέπει διευρυμένες καθαρές ζημιές ύψους 21 εκατ. ευρώ (από -14,4 εκατ. ευρώ το 2023). Οι ισχυρές λειτουργικές ταμειακές ροές της Aegean υπεραντιστάθμισαν την υψηλότερη επενδυτική δραστηριότητα, οδηγώντας σε μείωση του καθαρού δανεισμού, συμπεριλαμβανομένων των μισθώσεων, σε 460 εκατ. ευρώ το πρώτο τρίμηνο, ακόμη και μετά την εκροή μετρητών από την εξαγορά των warrants ύψους 85,4 εκατ. ευρώ που έλαβε χώρα στις 2 Ιανουαρίου», εξηγεί ο επικεφαλής ανάλυσης της NBG Securities.

Τι προβλέπει η NBG Securities για το έτος

Εξετάζοντας το υπόλοιπο του 2024, η NBG Securities εξακολουθεί να αναμένει ότι η Aegean θα επωφεληθεί από τον ευνοϊκό ελληνικό τουριστικό τομέα, τη βιώσιμη ζήτηση, το ευνοϊκό περιβάλλον ναύλων και την αποτελεσματική διαχείριση του κόστους. Συνολικά, αν και εξακολουθεί να διατηρεί επιφυλακτική στάση, υιοθετεί πλέον μια πιο θετική στάση τόσο για τον κλάδο όσο και για τα θεμελιώδη μεγέθη της Aegean, παρά τις προκλήσεις στις υποδομές (οι αεροπορικές εταιρείες σε όλο τον κόσμο μειώνουν προσωρινά τη χωρητικότητα για να επιθεωρήσουν τα αεροσκάφη που επηρεάζονται από την ανάκληση ορισμένων κινητήρων Pratt & Whitney GTF jet).

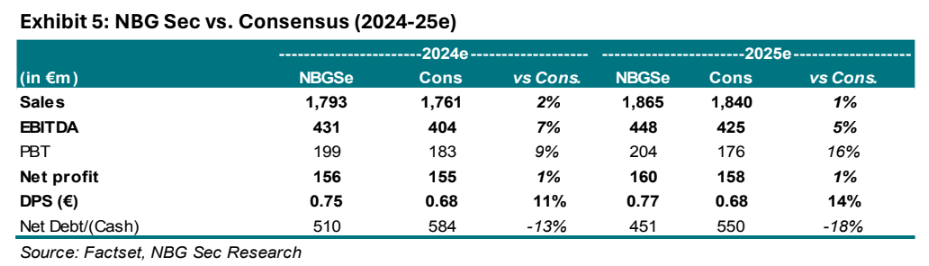

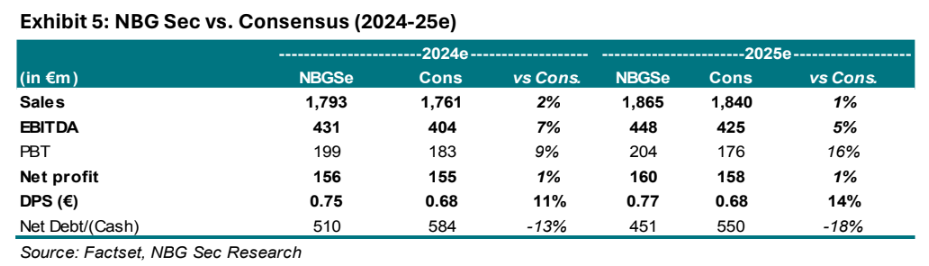

«Αυτή η αλλαγή οδηγεί σε αναβάθμιση των κερδών ανά μετοχή για φέτος (-8% σε ετήσια βάση από -17% προηγουμένως). Αυξάνουμε τις προηγούμενες εκτιμήσεις μας για το 2024 κατά 2% έως 17%, αναμένοντας πλέον αύξηση των EBIT φέτος κατά 4,7% σε ετήσια βάση στα 258,4 εκατ. ευρώ (αύξηση 16% έναντι της προηγούμενης εκτίμησής μας για 222,7 εκατ. ευρώ και 6% πάνω από το consensus), που συνεπάγεται διψήφιο περιθώριο κέρδους 14,4%, το κορυφαίο του ευρωπαϊκού κλάδου. Αυτό βασίζεται στη συνολική αύξηση των αεροσκαφών κατά 4,6% σε ετήσια βάση (έναντι +2,1% προηγουμένως), καθώς συνεχίζουμε να αναμένουμε την παράδοση 5 νέων αεροσκαφών για συνολικό στόλο 82 αεροσκαφών, σε σταθερά βελτιούμενους συντελεστές πληρότητας (στο 83,9% για τα προγραμματισμένα δρομολόγια, αύξηση 50 μ.β. σε ετήσια βάση) και για σταθεροποίηση της απόδοσης των προγραμματισμένων εσόδων (από ήπια συμπίεση -2% σε ετήσια βάση προηγουμένως).

Λαμβάνοντας επίσης υπόψη τις αυξημένες αποσβέσεις και τα χρηματοοικονομικά έξοδα και τις μικρές απώλειες από συναλλαγματικές διαφορές (από τα μεγάλα κέρδη από συναλλαγματικές διαφορές το 2023), καταλήγουμε τώρα σε μια πρόβλεψη για καθαρά κέρδη του ομίλου ύψους 159,1 εκατ. ευρώ (αύξηση 17% έναντι της προηγούμενης εκτίμησής μας), μειωμένα κατά 8% σε ετήσια βάση έναντι -17% που αναμενόταν προηγουμένως. Αυτό αναμένεται να οδηγήσει σε σταθερό μέρισμα φέτος στα 0,75 ευρώ (μερισματική απόδοση 6,5%), το οποίο αποτελεί απόδειξη της ισχυρής ικανότητας της Aegean να παράγει ταμειακές ροές», καταλήγει ο Καρανίκας.

Διαβάστε επίσης

NBG Securities: Yψηλότερες τιμές στόχοι για τις ελληνικές τράπεζες – Τοp Pick η Τράπεζα Πειραιώς

NBG Securities για Τιτάν: Ευνοϊκές οι θεμελιώδεις προοπτικές και ο διεθνής προσανατολισμός αποδίδει

Aegean: Τα μυστικά μιας πτήσης 25 ετών και οι επόμενοι σταθμοί του εθνικού success story

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κυριάκος Μητσοτάκης από Υπουργείο Εργασίας: Θα πετύχουμε τον στόχο για κατώτατο μισθό 950 ευρώ το 2027

- Γαϊτάνης: Φοροαπαλλαγές σε όλες τις επιχειρήσεις για δαπάνες έρευνας και καινοτομίας – Τα ποσοστά με παραδείγματα

- Πόθεν Έσχες: Στον εισαγγελέα 9.247 υποθέσεις φυσικών προσώπων που δεν υπέβαλαν δήλωση την τελευταία πενταετία

- Ούρσουλα φον ντερ Λάιεν για αμερικανικούς δασμούς: Είμαστε έτοιμοι για αντίποινα, εφόσον χρειαστεί