ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Morgan Stanley εξηγεί ότι οι ελληνικές τράπεζες ευνοούνται από τις ισχυρότερες μακροοικονομικές προοπτικές της Ελλάδα έναντι της ΕΕ, διαθέτουν ελκυστικές αποτιμήσεις, αλλά είναι καιρός για να γίνουν πιο επιλεκτικοί.

Ο οίκος υποβαθμίζει την Εθνική Τράπεζα και την Τράπεζα Πειραιώς σε ίση απόδοση (equalweight) από σύσταση υπεραπόδοσης (overweight). Η τιμή στόχος για την Εθνική Τράπεζα μειώνεται στα 9,05 ευρώ από 10,25 ευρώ και μειώνεται στα 4,96 ευρώ από 5,39 ευρώ η τιμή στόχος για την Πειραιώς.

Την ίδια στιγμή, διατηρούν τη σύσταση υπεραπόδοσης (overweight) για τη Eurobank και την Alpha Bank, ενώ μειώνουν τις τιμές στόχους στα 2,61 ευρώ από 2,63 ευρώ και στα 2,11 ευρώ από 2,28 ευρώ, αντίστοιχα.

«Η Ελλάδα ήταν η περιοχή που προτιμούσαμε για τις τραπεζικές μετοχές κατά τη διάρκεια της αύξησης των επιτοκίων, δεδομένων των φθηνών αποτιμήσεων, της υψηλής ευαισθησίας στις αυξήσεις των επιτοκίων και του ισχυρού δανειακού περιβάλλοντος ανάπτυξης που υποστηρίζεται από θετικές μακροοικονομικές συνθήκες.

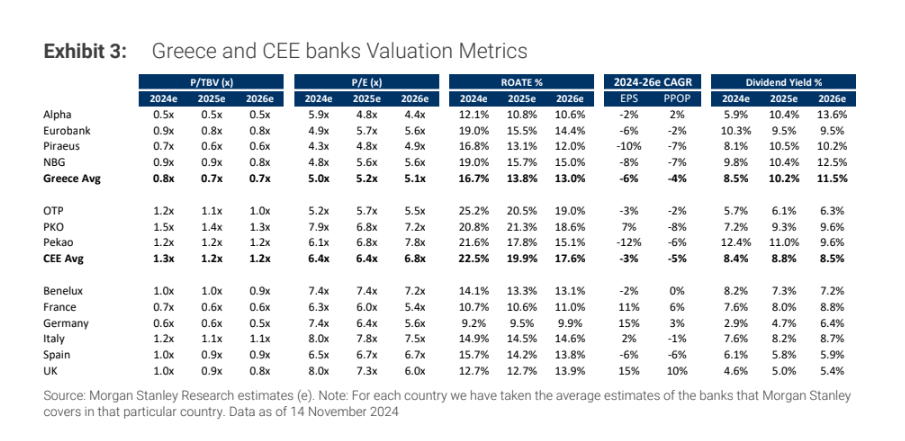

Εξακολουθούμε να βλέπουμε τις ελληνικές τράπεζες ως ελκυστικές, με μέσο ROTE 13,8% το 2025 και P/E και P/B 5,2x και 0,7x, σύμφωνα με τις εκτιμήσεις μας.

Επιπλέον, οι αριθμοί μας υποδηλώνουν σωρευτική μερισματική απόδοση 30% κατά μέσο όρο για τις ελληνικές τράπεζες. Ωστόσο, οι οικονομολόγοι βλέπουν εξωτερικούς και εσωτερικούς αντίθετους ανέμους για την ανάπτυξη της ευρωζώνης το 2025/26, οδηγώντας τα επιτόκια της ΕΚΤ στο 1% έως το 2026.

Με αυτό το δεδομένο, ενώ οι ελληνικές τράπεζες θα πρέπει να εξακολουθούν να αποδίδουν ελκυστικές αποδόσεις το 2025, πιστεύουμε ότι η αγορά θα αρχίσει να προεξοφλεί χαμηλότερες αποδόσεις στο μέλλον, οδηγώντας μας να είμαστε πιο επιλεκτικοί.

Βλέπουμε την Alpha ως πιο ελκυστική μεταξύ των τεσσάρων ελληνικών τραπεζών, δεδομένης της χαμηλότερης ευαισθησίας του NII στις μειώσεις των επιτοκίων σε σχέση με τις αντίστοιχες τράπεζες και την ελκυστική αποτίμηση σε 4,4x P/E FY26 και 0,5x P/TBV», εξηγεί η MS.

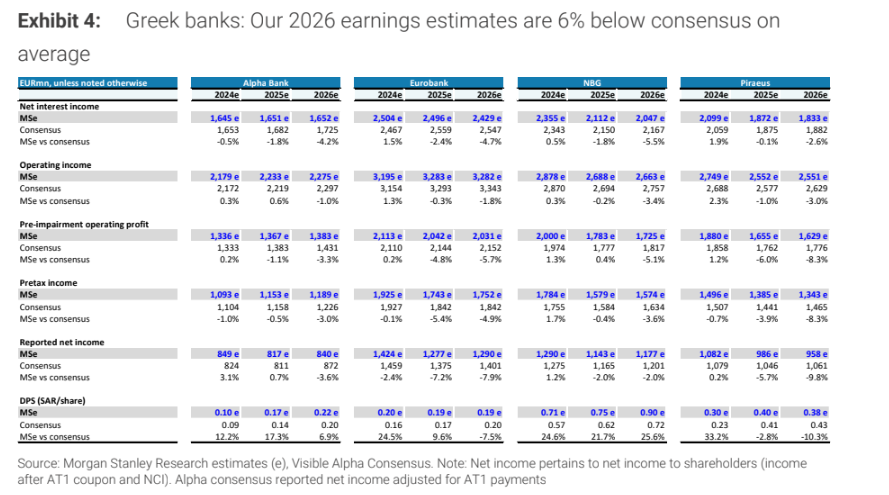

«Οι εκτιμήσεις μας για το 2025 για τις ελληνικές τράπεζες είναι υψηλότερες κατά 4%, σε κατά μέσο όρο, μετά τα αποτελέσματα του γ’ τριμήνου με beats και τις αυξημένες προβλέψεις. Το δικό μας επιτόκιο της ΕΚΤ για το 2025 παραμένει αμετάβλητο με επιτόκιο στο τέλος του έτους 1,75% και 1,5% στο 2026.

Υποθέτουμε τώρα επιτόκια ΕΚΤ 1% το 2027 και μετακυλίουμε τους στόχους μας για τις τιμές έως το 2027. Αυτό έχει ως αποτέλεσμα μια μέση μείωση κατά 7% στις τιμές στόχους μας.

H τιμή στόχος της Eurobank επηρεάζεται λιγότερο σε σχέση με τους ομολόγους της (μείωση 1%), καθώς ενσωματώνουμε καλύτερη από την αναμενόμενη τιμή της Ελληνικής Τράπεζας στους αριθμούς γ’ τριμήνου, τις συνέργειες από την Ελληνική Τράπεζα το 2025-2026 (συμπεριλαμβανομένων των συνεργειών κόστους), την αύξηση της δυναμική αύξησης των δανείων και της αύξησης των προμηθειών, και τέλος ένα πρόσθετο μερίδιο 12,8% στην Ελληνική Τράπεζα, το οποίο αντισταθμίζει τον αντίκτυπο των χαμηλότερων επιτοκίων.

Η ΕΤΕ, από την άλλη πλευρά, είναι η πιο επηρεασμένη, κατά τη δική μας εκτίμηση, καθώς βλέπουμε ότι η τράπεζα έχει την υψηλότερη ευαισθησία στα καθαρά έσοδα από τόκους στις μειώσεις των επιτοκίων», καταλήγει η Morgan Stanley.

Διαβάστε επίσης:

Ebury: Συνεχίζει την ανοδική του πορεία το δολάριο

Goldman Sachs: Αγοράστε χρυσό – Τιμή στόχος τα 3.000 δολάρια ανά ουγγιά στο τέλος του 2025

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Prodea: Στην πώληση 1.000 μετοχών προχώρησε ο Νικόλαος Ιατρού

- AS Company: Στα 31,007 εκατομμύρια τα καθαρά κέρδη της εταιρείας για το 2024

- Ιρανικό πυρηνικό πρόγραμμα: Στη Ρώμη τελικά και όχι στο Ομάν οι συνομιλίες μεταξύ Ουάσιγκτον και Τεχεράνης

- Ελλάκτωρ: Έως τις 6 Νοεμβρίου η άσκηση του call option της Reggeborgh