ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Morgan Stanley και η Nida Iqbal επισημαίνουν ότι οι ελληνικές τράπεζες σημείωσαν πτώση -5% τους τελευταίους δύο μήνες, παρά το κύμα αναβαθμίσεων με +6% στα κέρδη ανά μετοχή τους τελευταίους τρεις μήνες στο consensus των αναλυτών (3M cons. EPS), υποαποδίδοντας τις ευρωπαϊκές τράπεζες, μιας και ο ευρωπαϊκός δείκτης τραπεζών SX7E σημειώνει άνοδο +20% σε αυτό το διάστημα.

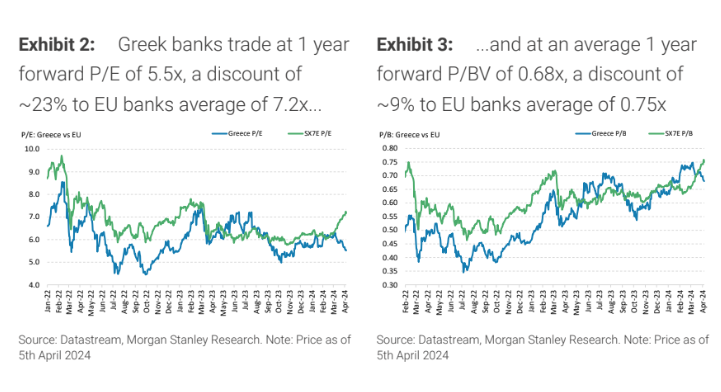

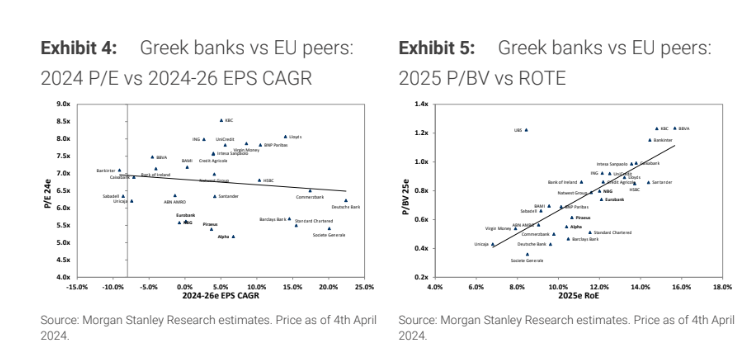

«Στα τρέχοντα επίπεδα, οι ελληνικές τράπεζες διαπραγματεύονται κατά μέσο όρο με περίπου 5,5 φορές σε όρους P/E έναντι περίπου 7,2 φορές για τις τράπεζες της ΕΕ με μέσο ετήσιο ρυθμό αύξησης των κερδών ανά μετοχή (CAGR EPS) για τα έτη 2024-2026 περίπου 4% έναντι περίπου 6% για τις τράπεζες της ΕΕ κατά μέσο όρο. Η συγκριτική μας αξιολόγηση έναντι των ομοειδών τραπεζών της ΕΕ υποδηλώνει δυνατότητες για περαιτέρω επαναξιολόγηση, που δικαιολογείται από τις υψηλές αποδόσεις (2025-2026 μέσος όρος αποδοτικότητας RοTE 12%) παρά την υψηλή ευαισθησία στα επιτόκια», εξηγεί η Iqbal.

Oι πιο πρόσφατες τιμές στόχοι που έχει προτείνει για τις ελληνικές τράπεζες είναι για την Τράπεζα Πειραιώς τα 5,08 ευρώ, για την Εθνική Τράπεζα η τιμή στόχος είναι στα 8,20 ευρώ, στα 2,08 ευρώ για την Alpha Bank και στα 2,33 ευρώ για την Eurobank με τη σύσταση της υπεραπόδοσης έναντι της αγοράς (overweight) να διατηρείται και για τις τέσσερις.

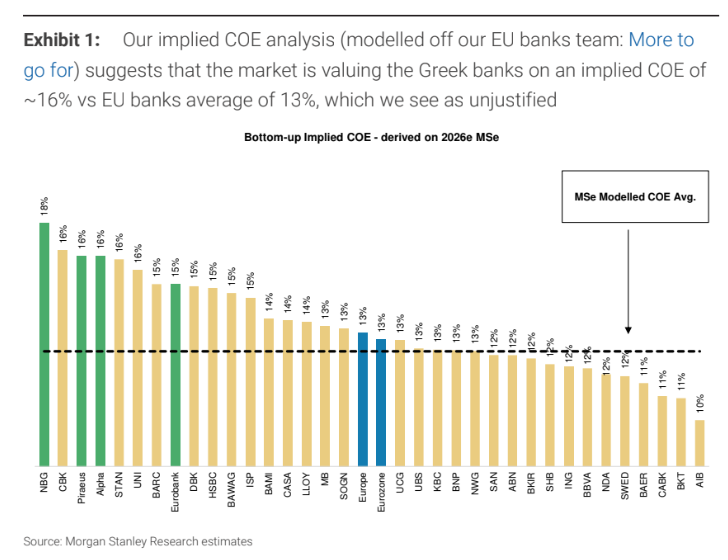

«Η ανάλυσή μας για το κόστος κεφαλαίου που ενσωματώνουν οι τραπεζικές μετοχές (implied COE) στις τρέχουσες αποτιμήσεις είναι της τάξεως του 16% περίπου έναντι των τραπεζών της ΕΕ στο 13% περίπου και το κόστος κεφαλαίου στο υπόδειγμα αποτίμησης μας είναι περίπου στο ~14% κατά μέσο όρο. Βλέπουμε τις ανακοινώσεις μερισμάτων του Μαΐου/Ιουνίου ως τον επόμενο καταλύτη, με τις ελληνικές τράπεζες να αποδίδουν 5% με 11% μερισματική απόδοση ετησίως το 2024-2026», συμπληρώνει η Iqbal.

«Με βάση τις αναλύσεις της επενδυτικής τράπεζας για το τεκμαρτό κόστος κεφαλαίου (με βάση το μοντέλο της ομάδας για τις τράπεζες της ΕΕ), η αγορά αποτιμά τις ελληνικές τράπεζες με ένα τεκμαρτό COE περίπου 16% έναντι 13% του μέσου όρου των τραπεζών της ΕΕ, το οποίο θεωρούμε αδικαιολόγητο. Με μελλοντικό δείκτη ενός έτους Ρ/Ε στις 5,5 φορές, το discount στην αποτίμηση είναι της τάξης του 23% περίπου έναντι του μέσου όρου των τραπεζών της ΕΕ με δείκτη Ρ/Ε 7,2 φορές. Με μελλοντικό δείκτη ενός έτους P/BV στις 0,68 φορές, η έκπτωση είναι της τάξης του 9% περίπου σε σχέση με τον μέσο όρο των τραπεζών της ΕΕ που είναι στις 0,75 φορές», εξηγεί η Iqbal.

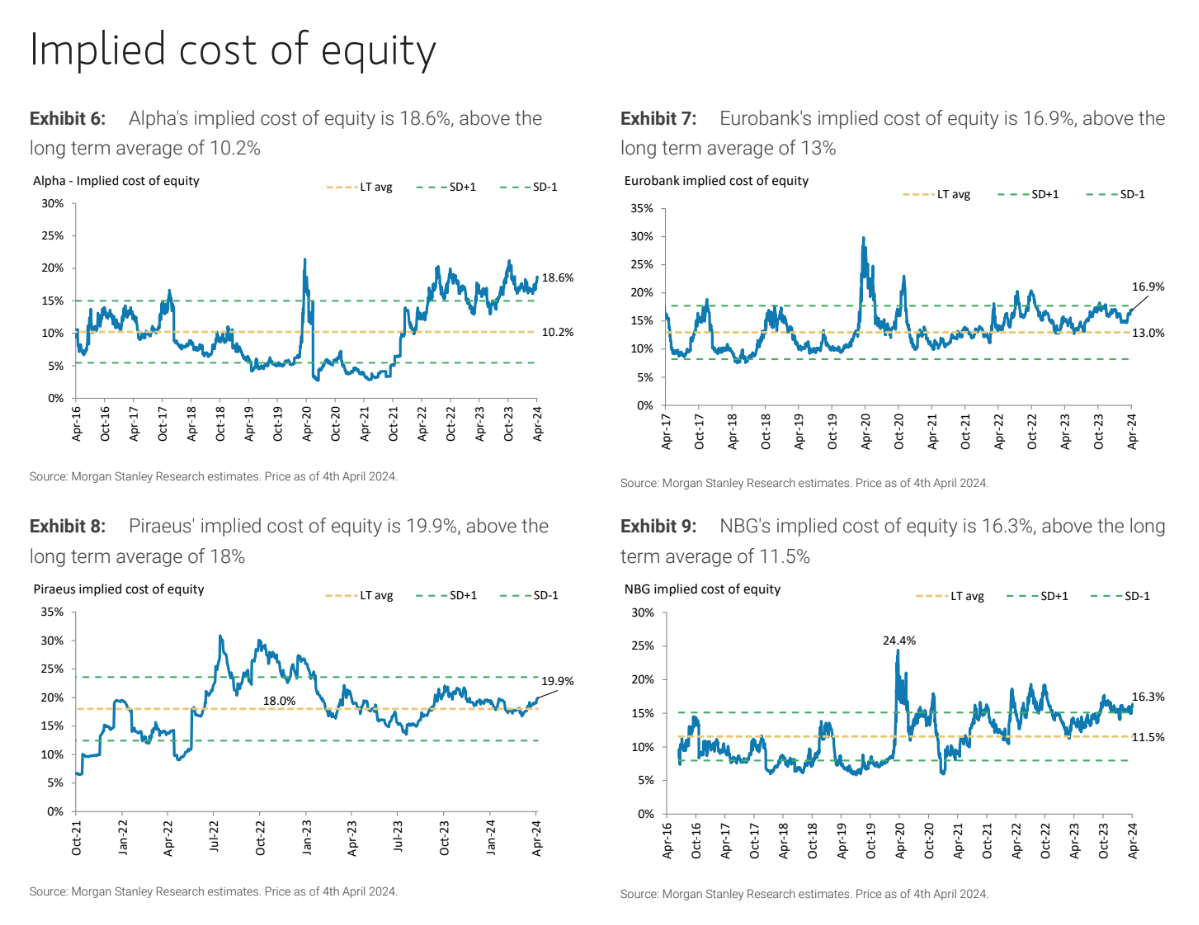

«Το τεκμαρτό κόστος ιδίων κεφαλαίων της Alpha είναι στο 18,6%, πάνω από το μακροπρόθεσμο μέσο όρο του 10,2%, το τεκμαρτό κόστος ιδίων κεφαλαίων της Eurobank είναι 16,9%, πάνω από τον μακροπρόθεσμο μέσο όρο του 13%, το τεκμαρτό κόστος ιδίων κεφαλαίων της Πειραιώς είναι 19,9%, πάνω από τον μακροπρόθεσμο μέσο όρο του 18% και τέλος, το τεκμαρτό κόστος ιδίων κεφαλαίων της ΕΤΕ είναι 16,3%, πάνω από τον μακροπρόθεσμο μέσο όρο του 11,5%», καταλήγει η αναλύτρια των ελληνικών τραπεζών της Morgan Stanley.

Διαβάστε επίσης:

Buy, hold or Sell: Άμεση ανάλυση για ΑΒΑΞ, CENER, ΕΤΕ

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Η γεωπολιτική αξία του θαλάσσιου χωροταξικού σχεδιασμού

- Ο πρώτος δισεκατομμυριούχος της Αλβανίας: Η διαδρομή του Σαμίρ Μάνε από την εξορία στη δημιουργία μίας αυτοκρατορίας

- Η μυστική αυτοκρατορία του κληρονόμου της Hermes: Η αγωγή των 16 δισ. και το αόρατο χέρι του Κατάρ

- Γιατί ο Μητσοτάκης ανακοίνωσε τώρα τα νέα μέτρα στήριξης ύψους 1 δισ. ευρώ – Οι στόχοι της ΔΕΘ