ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Με αξιολογήσεις αγορά (Buy) για τις ελληνικές τράπεζες ξεκινά την κάλυψη η UBS και ο Stephan Potgieter.

Οι τράπεζες βγαίνουν δυναμικά από την ελληνική κρίση χρέους και βρίσκονται σε καλή θέση για να επωφεληθούν από την ισχυρή μακροοικονομική ανάκαμψη και τον κύκλο της εταιρικής πιστωτικής επέκτασης.

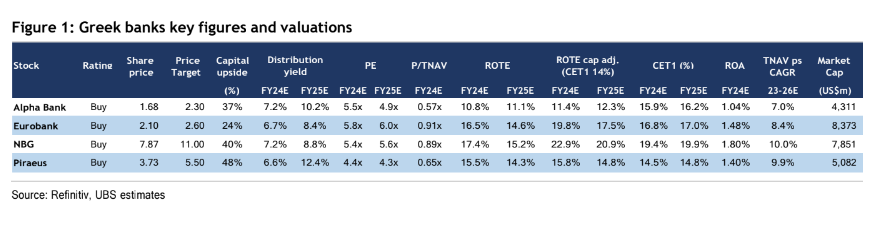

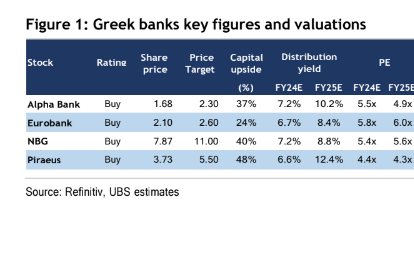

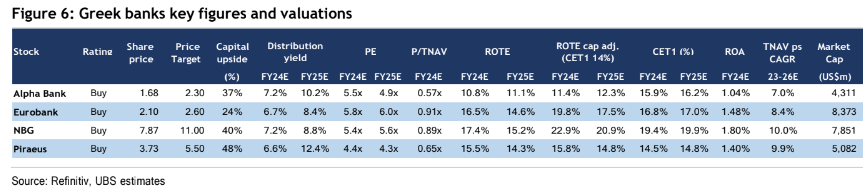

«Βλέπουμε άνοδο στα συντηρητικά τριετή επιχειρηματικά σχέδια και στα κέρδη των ελληνικών τραπεζών. Ξεκινάμε με αξιολογήσεις Buy για τις τέσσερις συστημικές τράπεζες: Alpha Bank €2,30, Eurobank €2,60, ΕΤΕ €11,00 και Τράπεζα Πειραιώς €5,50.

Οι ελληνικές τράπεζες προσφέρουν ελκυστικό περιθώριο κεφαλαιακής ανόδου (26%-51%), καθώς και σημαντικές δυνατότητες διανομής. Υπάρχουν ορισμένες διαφορές μεταξύ των τεσσάρων τραπεζών σε βασικά θέματα του κλάδου και στο προφίλ κινδύνου.

Οι κορυφαίες επιλογές μας είναι η ΕΤΕ (ισχυρό franchise, υψηλή κερδοφορία, κεφαλαιακή ευελιξία) και η Τράπεζα Πειραιώς (δυνατότητα re-rating, σταθερή κερδοφορία, κορυφαίο franchise καταθέσεων λιανικής και εταιρικών δανείων)», υπογραμμίζει ο Potgieter.

Σημαντικές δυνατότητες για διανομές μερισμάτων στους μετόχους

Με τις τράπεζες να βρίσκονται σε μια κρίσιμη στιγμή επαναφοράς των διανομών προς τους μετόχους για πρώτη φορά εδώ και περισσότερο από μια δεκαετία, τα σχέδια πληρωμών φαίνονται συντηρητικά, καθώς οι διανομές ξεκινούν από το 10% έως το 30% και αυξάνονται προς το 50% σε βάθος τριετίας.

«Βλέπουμε ισχυρή αύξηση του κεφαλαίου που υποβοηθείται από τη σταθερή κερδοφορία με δείκτη ROTE από 13% έως 20% (προσαρμοσμένο για CET1 14%).

Εκτιμούμε ότι το κεφάλαιο που είναι διαθέσιμο για διανομή μέχρι το 2026 θα μπορούσε να ανέλθει στο 60% της κεφαλαιοποίησης τους τώρα στην αγορά. Ο κίνδυνος περαιτέρω ζημιών από NPEs έχει υποχωρήσει, τώρα στο 4,4%, ενώ οι αναβαλλόμενες φορολογικές πιστώσεις (DTCs) στο κεφάλαιο CET1 αναμένεται επίσης να μειωθούν από 58% σε 35% το 2026», εξηγεί ο Potgieter.

Οφέλη από την ελληνική μακροοικονομική ανάκαμψη και τη ζήτηση επιχειρηματικών δανείων

«Πιστεύουμε ότι η Ελλάδα προσφέρει μια ισχυρή ιστορία μακροοικονομικής ανάκαμψης, καθώς διατηρούμε ανώτερες προβλέψεις για την οικονομία της Ελλάδας από το consensus.

H πρόβλεψή μας είναι για αύξηση του ΑΕΠ κατά 2,5% το 2024 και 3% το 2025. Έχοντας λάβει περίπου 15 δισ. ευρώ από τα διαθέσιμα κεφάλαια ύψους 36 δισ. ευρώ του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RRF), η αξιοποίηση των υπόλοιπων κεφαλαίων τα επόμενα τρία χρόνια αποτελεί καταλύτη για επενδύσεις.

Επίσης, αναμένουμε ισχυρό εταιρικό πιστωτικό κύκλο της τάξης του 8% περίπου ετησίως (2023-2026), ο οποίος θα πρέπει να αντισταθμίσει κάποια συμπίεση των περιθωρίων των ελληνικών τραπεζών, καθώς τα επιτόκια μειώνονται με τις ελληνικές τράπεζες να έχουν επωφεληθεί από το πολύ χαμηλό κόστος χρηματοδότησης», συνεχίζει ο Potgieter.

«Ωστόσο, εξακολουθούμε να βλέπουμε τα έσοδα να διατηρούνται, καθώς προβλέπουμε ανάπτυξη 3% περίπου ετησίως (2023-2026) για τον κλάδο, βοηθούμενοι από την ισχυρή αύξηση των εσόδων από F&C (UBSe +10% ετησίως).

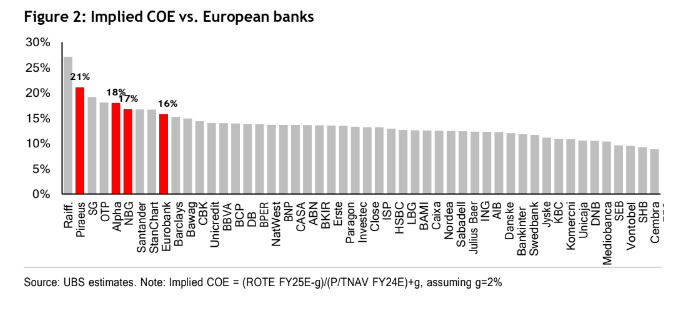

Οι αποτιμήσεις των μετοχών των ελληνικών τραπεζών εξακολουθούν να είναι ελκυστικές λαμβάνοντας υπόψη τον δείκτη απόδοσης ROTE και την αύξηση του κεφαλαίου. Παρά τη μεγάλη επαναξιολόγηση των μετοχών τους από το 2021, οι αποτιμήσεις των ελληνικών τραπεζών εξακολουθούν να φαίνονται ελκυστικές σε βάση εσωτερικής αξίας, τόσο σε ευρωπαϊκό όσο και στις αναδυόμενες αγορές.

Το κόστος κεφαλαίου που εμπεριέχουν οι τιμές των ελληνικών τραπεζών στο ΧΑ είναι υψηλό (από 16% έως 21%) στο πλαίσιο μιας απόδοσης δεκαετούς ομολόγου μόλις στο 3,7%.

Οι καταλύτες για περαιτέρω επαναξιολόγηση περιλαμβάνουν πιθανή αναβάθμιση των κατευθυντήριων γραμμών και του consensus και υψηλότερες διανομές με την πάροδο του χρόνου. Οι προβλεπόμενες αποδόσεις μας δεν περιλαμβάνουν τη διανομή του πλεονάζοντος κεφαλαίου, η οποία θα μπορούσε να είναι σημαντική», συμπεραίνει ο Potgieter της UBS.

Διαβάστε επίσης:

UBS για Τράπεζα Πειραιώς: Ξεκινά την κάλυψη της μετοχής της με τιμή στόχο τα €5,50 και σύσταση αγορά

Ντόναλντ Τραμπ: Ξέφρενο ράλι 70% για τη μετοχή της εταιρείας του (TMTG) μετά την επίθεση

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Live: Η περιφορά του Επιταφίου από τη Μητρόπολη Αθηνών

- Ανοίγει παράθυρο διεθνούς στήριξης για τη Συρία – Κρίσιμες συζητήσεις σε ΔΝΤ και Παγκόσμια Τράπεζα

- Ρόμπερτ Κένεντι: Στη δημοσιότητα πάνω από 10.000 σελίδες αρχείων για τη δολοφονία του

- Συρία: Ο Παλαιστίνιος πρόεδρος στη Δαμασκό, στην πρώτη επίσκεψη μετά από 16 χρόνια