Ψήφο εμπιστοσύνης στη μετοχή της Eurobank δίνουν οι αναλυτές του αμερικανικού οίκου 13D Research & Strategy

Οι αναλυτές σημειώνουν συγκεκριμένα ότι «αν θέλει να επενδύσει κανείς στην αναβίωση του ελληνικού τραπεζικού κλάδου, συστήνουμε να αγοράσει μετοχές Eurobank» και παραθέτουν μία σειρά από λόγους για τους οποίους θεωρούν ελκυστικότερη την εν λόγω μετοχή.

Όπως αναφέρουν, η τράπεζα, σύμφωνα με τον CEO της, κ. Φωκίωνα Καραβία, είναι έτοιμη να επωφεληθεί από το Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας «Ελλάδα 2.0».

Η Eurobank, σημειώνουν, έχει αποδείξει κατά το παρελθόν ότι μπορεί να χρηματοδοτήσει και να διευκολύνει το είδος εκείνο των υποδομών και των περιβαλλοντικών και ψηφιακών έργων που, μαζί με τη δημιουργία θέσεων εργασίας, συγκροτούν ένα πολύ μεγάλο κομμάτι του «Ελλάδα 2.0».

Έχει, για παράδειγμα, ήδη συμβάλει στην οργάνωση της χρηματοδότησης για το μεγάλο έργο του Ελληνικού, ενώ έχει δημιουργήσει ειδική εσωτερική μονάδα για το Σχέδιο Ανάκαμψης και συντάσσει κατάλογο έργων που θα μπορούσαν να είναι επιλέξιμα για χρηματοδότηση.

Στα τέλη του 2018, στο πλαίσιο ενός τολμηρού προγράμματος μετασχηματισμού, η Eurobank -αναφέρουν- ανέλαβε τρεις δεσμεύσεις απέναντι στους μετόχους της, τους οποίους και εκπλήρωσε: μείωσε τα μη εξυπηρετούμενα δάνεια σε μονοψήφιο αριθμό (η πρώτη τράπεζα που τα κατάφερε), ενίσχυσε την κεφαλαιακή βάση της χωρίς να ζητήσει νέα κεφάλαια και, τρίτον, είναι έτοιμη να δώσει διψήφια απόδοση ιδίων κεφαλαίων (RoE) το 2022.

Επιπλέον, η τράπεζα αναμένει, εφόσον εγκριθεί από τις ρυθμιστικές Αρχές, να βγει μέρισμα για τη χρήση 2022, το οποίο θα καταβληθεί το 2023.

Και, συγκριτικά με τις ομοειδείς της, η Eurobank έχει τις πιο διαφοροποιημένες πηγές εσόδων, αντλώντας έσοδα τόσο από την Ελλάδα όσο και από τις θυγατρικές της σε Βουλγαρία, Κύπρο, Σερβία (με τη Βουλγαρία και την Ανατολική Ευρώπη να παρουσιάζουν μάλιστα πολύ ισχυρά αναπτυξιακά θεμελιώδη), ενώ ένα 5%-10% προέρχεται από την επένδυση σε ένα χαρτοφυλάκιο ακινήτων η αξία του οποίου ανέρχεται σε 1,5 δισ. ευρώ. Σε σχέση μάλιστα με το τελευταίο, η JPMorgan έχει επισημάνει, όπως τονίζουν οι αναλυτές, ότι το στοιχείο αυτό κάνει ακόμη πιο ελκυστικό το επενδυτικό story της Eurobank, ιδίως όταν οι τιμές των ακινήτων στην Ελλάδα αυξάνονται.

Η Eurobank έχει επίσης 50 δισ. ευρώ σε καταθέσεις.

Για κάθε αύξηση των βραχυπρόθεσμων επιτοκίων κατά 10 μονάδες βάσης πάνω από το μηδέν, η τράπεζα θα έχει πρόσθετα έσοδα 40 εκατ. ευρώ.

Επιπλέον, το μετοχικό ποσοστό του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) στην τράπεζα είναι μόλις 1,4% στην περίπτωση της Eurobank, όταν στις τρεις άλλες συστημικές τράπεζες κυμαίνεται από 9% έως 40,3%. Κάτι που για τους αναλυτές δείχνει την εμπιστοσύνη που υπάρχει στην τράπεζα.

Ως προς την πιστωτική επέκταση, οι αναλυτές επισημαίνουν πως, σύμφωνα με τον κ. Καραβία, η Eurobank είναι έτοιμη να υπεραποδώσει έναντι των υπολοίπων τραπεζών, προβλέποντας ότι το βιβλίο δανείων του Ομίλου θα παρουσιάζει κάθε χρόνο υψηλή μονοψήφια ανάπτυξη για τα επόμενα 3-5 χρόνια, με τα 2/3 της ανάπτυξης αυτής να προέρχεται από επιχειρηματικά δάνεια.

Σημειώνεται επίσης ότι η μετοχική διάρθρωση της Eurobank είναι σημαντικά διεθνοποιημένη, με τη Fairfax του Πρεμ Γουάτσα να έχει το 33%, ενώ πέντε θεσμικοί επενδυτές, κυρίως από τη βόρεια Αμερική, ελέγχουν ποσοστά από 2% έως 10% του μετοχικού κεφαλαίου.

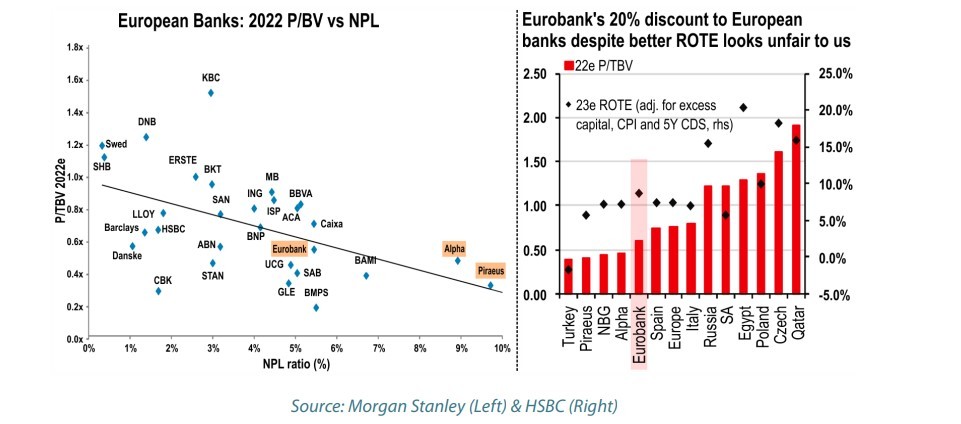

Όπως αναφέρουν, η HSBC έχει επισημάνει πως η αποτίμηση της τράπεζας δεν αντικατοπτρίζει ακόμη την ισχυρή απόδοση ROTE του 10% που προβλέπεται για το 2022 και την υπαρκτή πιθανότητα να ξαναδώσει μέρισμα το 2023.

Παρότι, από άποψη κεφαλαίων και κερδοφορίας, η εικόνα της τράπεζας μοιάζει πολύ με εκείνη των ομοειδών της στην ΕΕ, η αποτίμησή της είναι [χονδρικά] 20% χαμηλότερη με βάση τον δείκτη τιμής προς ενσώματη λογιστική αξία μετοχής (P/TBV) και 40% με βάση το P/E. Σύμφωνα με την HSBC, μπορεί το premium με το οποίο διαπραγματεύεται η Eurobank σε επίπεδο αποτίμησης, συγκριτικά με τις άλλες ελληνικές τράπεζες, να έχει διευρυνθεί τελευταία, αλλά για τους αναλυτές το αξίζει, δεδομένης της καλύτερης κερδοφορίας, αλλά και της πιθανότητας καταβολής μερίσματος.

Σε ό,τι αφορά τον ελληνικό τραπεζικό κλάδο εν γένει, οι αναλυτές σημειώνουν ακόμη πως η Ελλάδα δεν είχε σημαντική πιστωτική επέκταση την τελευταία δεκαετία. Αυτό αντικατοπτρίζεται στην υποτονική τάση αύξησης των δανείων ιστορικά και υποδηλώνει ότι μπορεί να υπάρξει αυξημένη ζήτηση για νέα δάνεια όσο οι φιλικές προς την ανάπτυξη πολιτικές ενισχύουν την αισιοδοξία των επιχειρήσεων.

Ωστόσο, όπως αναφέρουν, αυτό θα μπορούσε να σημαίνει ότι ήρθε πλέον η ώρα για την Ελλάδα να δει αύξηση των δανείων και, μάλιστα, με μεγάλο περιθώριο αύξησης, καθώς ξεκινά από πολύ χαμηλή βάση. Εξέλιξη εξαιρετικά αισιόδοξη για τις ελληνικές τράπεζες.

Σημειώνουν επίσης ότι ένα μεγάλο μέρος της ζήτησης για δάνεια θα προέλθει από το Ταμείο Ανάκαμψης (RRF), καθώς η Ελλάδα είναι από τους μεγαλύτερους δικαιούχους και θα λάβει συνολικά 57,5 δισ. ευρώ (ποσό που αντιστοιχεί περίπου στο 33% του ΑΕΠ της). Γύρω στα 30,9 δισ. ευρώ θα προέλθουν από επιχορηγήσεις και δάνεια της ΕΕ και τα υπόλοιπα από επενδύσεις του ιδιωτικού τομέα, ενώ, σύμφωνα με προβλέψεις της ΤτΕ, η αύξηση του πραγματικού ΑΕΠ προβλέπεται να φτάσει το 7% και σωρευτικά το 30% μεταξύ 2021 και 2026. Επιπλέον, θα δημιουργηθούν 180.000 νέες θέσεις εργασίας και θα ενθαρρυνθούν οι ιδιωτικές επενδύσεις που μπορούν να παρουσιάσουν αύξηση της τάξης του 20%. Οι ευκαιρίες απασχόλησης, με τη σειρά τους, αναμένεται να αυξήσουν και τα δάνεια προς τα νοικοκυριά.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΓΕΚ ΤΕΡΝΑ σε αναλυτές: Ως τέλος του έτους η ανάληψη της Εγνατίας Οδού

- Lidl Ελλάς: Για μία ακόμη χρονιά, δείχνει το ανθρώπινο πρόσωπό της μοιράζοντας περισσότερα από 2.000 εορταστικά γεύματα

- Αμάλ Κλούνεϊ: Απειλείται με απαγόρευση εισόδου στις ΗΠΑ λόγω της συνεργασίας της με το ΔΠΔ στην υπόθεση Νετανιάχου

- Κωτσόβολος: Αλλαγή Διοίκησης – Νέος CEO ο Χρήστος Καραγιαννάκης