ΣΧΕΤΙΚΑ ΑΡΘΡΑ

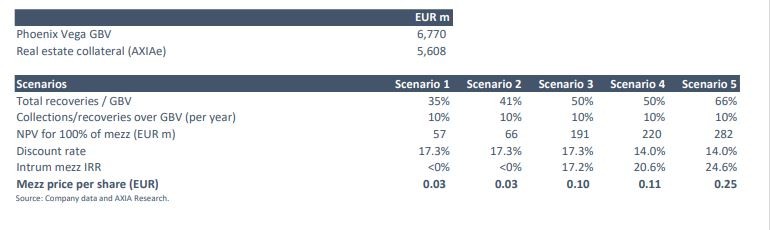

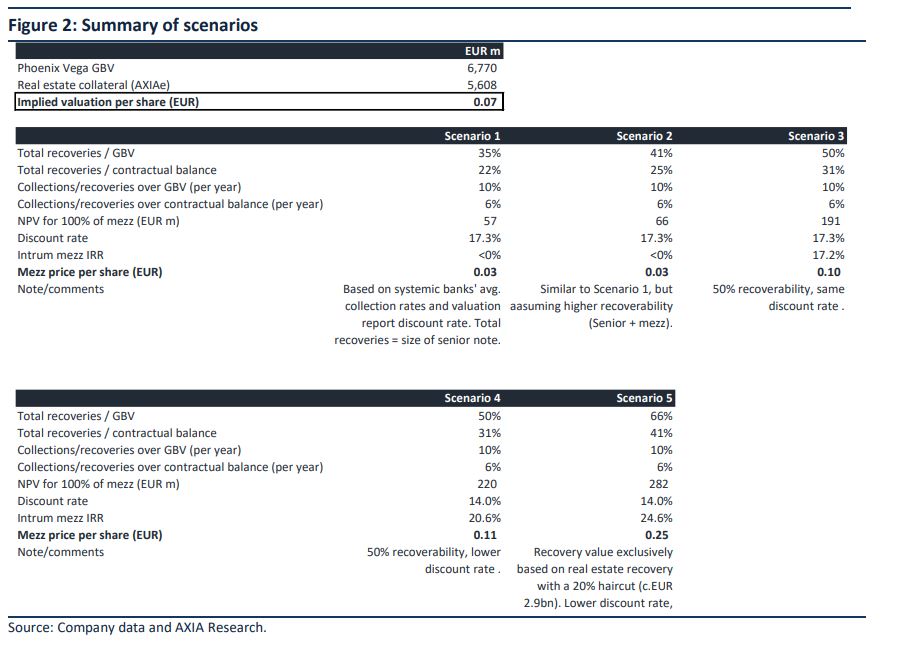

Τα 5 πιθανά σενάρια για το πώς θα διαμορφωθεί η τιμή της μετοχής της Phoenix Vega Mezz (ΦΒΜΕΖΖ), μετά την έναρξη διαπραγμάτευσής της στην Εναλλακτική Αγορά, ΕΝ.Α. PLUS, του Χρηματιστηρίου Αθηνών, δίνουν σε report τους οι αναλυτές της AXIA, υπολογίζοντας ότι μπορεί να διαμορφωθεί σε τιμή από 0,03 έως 0,25 ευρώ.

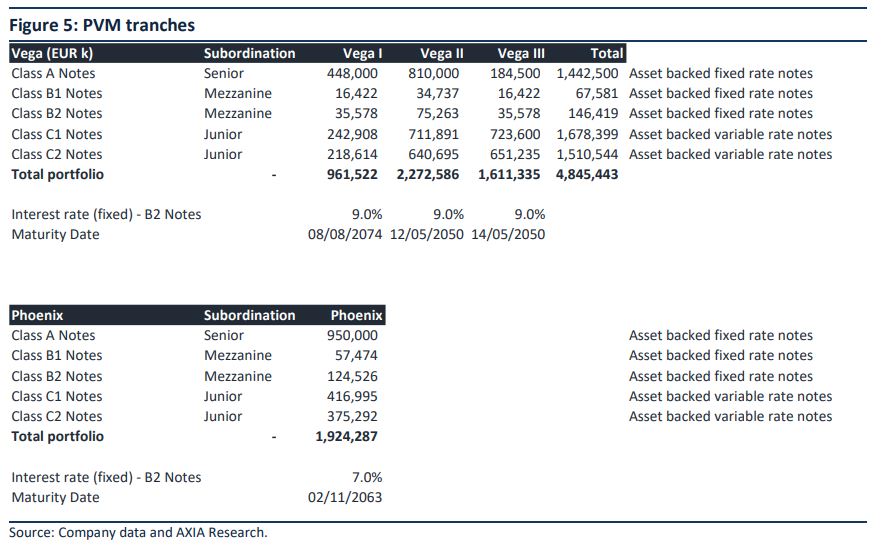

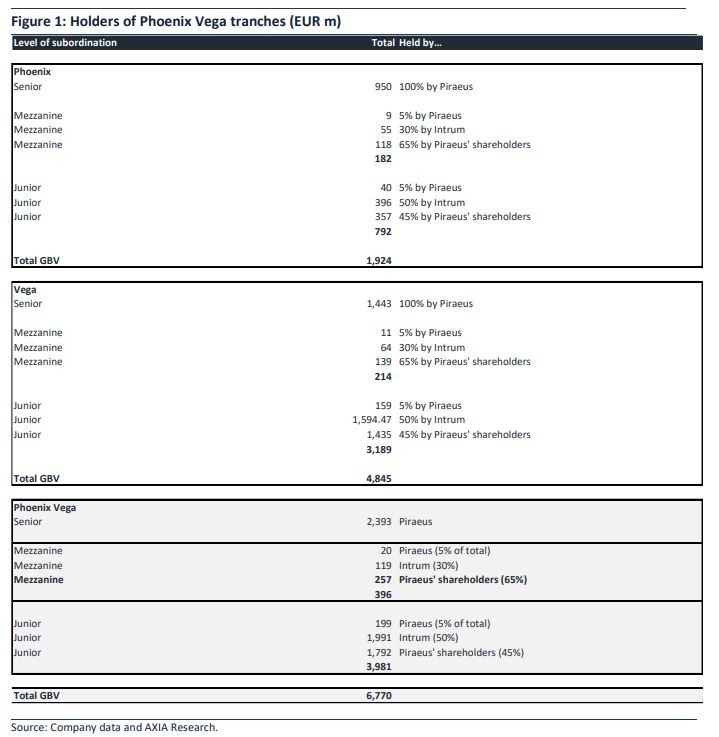

Όπως υπενθυμίζουν οι αναλυτές, η Piraeus Financial Holdings διένειμε, όπως προγραμματιζόταν, τις μετοχές της Phoenix Vega Mezz σε αναλογία 1 μετοχή για κάθε 1 μετοχή της Πειραιώς (σ.σ. η «Phoenix Vega Mezz Ltd», με μετοχικό κεφάλαιο 62,5 εκατ. ευρώ, κατέχει το 65% των ομολογιών ενδιάμεσης (mezzanine notes) και το 45% των ομολογιών χαμηλής διαβάθμισης (junior notes) των τιτλοποιήσεων Phoenix και Vega. Οι mezzanine ομολογίες της τιτλοποίησης Vega φέρουν κουπόνι 9% και οι ίδιας τάξης της Phoenix κουπόνι 7%).

Η τιτλοποίηση Phoenix Vega Mezz είναι η δεύτερη τιτλοποίηση Μη Εξυπηρετούμενων Ανοιγμάτων (NPEs) στην Ελλάδα που περιλαμβάνει και διανομή μετοχών στους μετόχους, μετά την τιτλοποίηση Cairo, και εισάγεται στο χρηματιστήριο. Το συνολικό ύψος της τιτλοποίησης Phoenix Vega (ακαθάριστη λογιστική αξία) ανέρχεται σε 6,8 δισ. ευρώ, με senior τίτλους 2,4 δισ. ευρώ, κάτι που υποδηλώνει ανακτησιμότητα 34%.

Το crash test με την Cairo

Σε σύγκριση με την Cairo Mezz (την άλλη εισηγμένη στην Ελλάδα τιτλοποίηση NPEs), το μέγεθος του mezzanine κομματιού της τιτλοποίησης Phoenix Vega που διανεμήθηκε στους μετόχους είνα μικρότερο (257 εκατ. ευρώ από σύνολο 396 εκατ. έναντι 1,1 δισ. από σύνολο 1,5 δισ. στην περίπτωση του Cairo), αλλά αντιπροσωπεύει πολύ υψηλότερο επίπεδο καλυμμάτων real estate σε σχέση με την ακαθάριστη λογιστική αξία, που οι αναλυτές υπολογίζουν στο 83% (5,6 δισ. ευρώ) έναντι 53% για το Cairo.

Ως εκ τούτου, σημειώνουν, θα μπορούσε να υποστηρίξει κανείς ότι η Phoenix Vega έχει υψηλότερες πιθανότητες ανακτησιμότητας και, κατά συνέπεια, αποπληρωμής των τίτλων.

Σημειώνεται ακόμη ότι οι τιμές στην ελληνική αγορά ακινήτων συνεχίζουν να παρουσιάζουν θετική δυναμική εξέλιξης, ενώ σε άλλο σημείο υπογραμμίζεται ότι, σε αντίθεση με την Cairo Mezz, οι mezzanine τίτλοι της τιτλοποίησης Phoenix Vega προβλέπουν καθορισμένες πληρωμές τόκων (κουπόνια) 7,0% και 9,0% για τους τίτλους που έχουν στα χέρια τους οι μέτοχοι. Με βάση αυτό, μπορεί να υποθέσει κανείς, όπως υπογραμμίζουν, πως με βάση την εικόνα που υπάρχει σήμερα σε ό,τι αφορά τις εισπράξεις, οι κάτοχοι των mezzanine τίτλων ενδέχεται να έχουν θετικές ταμειακές ροές ήδη από τον πρώτο χρόνο.

Από 0,03 έως 0,25 ευρώ η τιμή της μετοχής του Phoenix Vega Mezz

Σύμφωνα με την έκθεση αποτίμησης της Grant Thornton, η εύλογη αξία (fair value) της Phoenix Vega εκτιμάται στα 62,5 εκατ. ή σε 0,05 ευρώ ανά μετοχή.

Σύμφωνα με τα σενάρια των αναλυτών της AXIA, η δυνητική τιμή για τη μετοχή της Phoenix Vega Mezz κυμαίνεται από 0,03 έως 0,25 ευρώ.

Τα 5 σενάρια

Οι τρέχουσες τάσεις υποστηρίζουν θετικά σενάρια για την ανακτησιμότητα και την αποπληρωμή των τίτλων.

Η αξία που θα προσδώσει η αγορά στο Phoenix Vega θα εξαρτηθεί από τα ποσά που θα εισπραχθούν/ανακτηθούν από το χαρτοφυλάκιο των NPEs των 6,8 δισ. ευρώ.

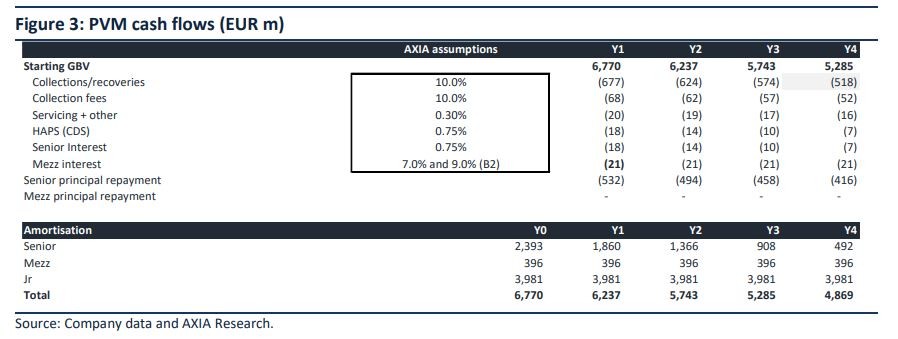

Ενώ, συνήθως, το mezzanine κομμάτι μιας τιτλοποίησης αποκτά θετική αξία μετά την κάλυψη του κόστους διαχείρισης (management/running fees) και καταβληθούν πλήρως οι τόκοι και το κεφάλαιο για το senior κομμάτι (των 2,4 δισ. ευρώ), στη συγκεκριμένη περίπτωση οι τίτλοι B2 (mezz) (το 95% από τους οποίους έχει διανεμηθεί σε μετόχους της Πειραιώς) προβλέπουν επίσης καθορισμένες καταβολές τόκων 7,0% και 9,0%, σύμφωνα με την προβλεπόμενη ακολουθία πληρωμών. Ως εκ τούτου, με «κανονικές» εισπράξεις, οι καταβολές τόκων στο mezzanine κομμάτι υποστηρίζουν από μόνες τους μια θετική (πάνω από τα 0.00 ευρώ) τιμή μετοχής.

Στα σενάρια 1 και 2 (βλ. κατωτέρω) που παρουσιάζουν οι αναλυτές της AXIA, η εκτιμώμενη αξία των μετοχών του Phoenix Vega Mezz αντικατοπτρίζει την καθαρή υφιστάμενη αξία των καθορισμένων πληρωμών τόκων, χωρίς καμία (μερική) αποπληρωμή των τίτλων. Με βάση τις τάσεις που καταγράφονται τελευταία σε ό,τι αφορά τις εισπράξεις και την ανακτησιμότητα, τα άλλα σενάρια οδηγούν πάνω από την αξία των 0,05 ευρώ ανά μετοχή που υπολογίζει η Grant Thornton.

Πυλώνες της αποτίμησης των mezzanine τίτλων είναι η ενδεχόμενη ώθηση από τις τιμές του real estate, καθώς και τη δυναμική και τα μακροοικονομικά στοιχεία της αγοράς ακινήτων.

Ενώ οι αναλυτές υπολογίζουν ότι τα καλύμματα σε ακίνητα της τιτλοποίησης Cairo ανέρχονταν περίπου στο 53% της ακαθάριστης λογιστικής αξίας, στην περίπτωση του Phoenix Vega το αντίστοιχο ποσοστό εκτιμάται ότι είναι 83%, με αποτέλεσμα να υπάρχει ισχυρό «δίχτυ ασφαλείας» για την ανάκτηση κεφαλαίων.

Επιπλέον, η θετική δυναμική που παρουσιάζουν οι τιμές των ακινήτων θα μπορούσε επίσης να διευκολύνει τη δυναμική ανάκτησης.

Το σενάριο 5, που δίνει δυνητική τιμή μετοχής 0,25 ευρώ, βασίζεται σε ανακτήσεις/εισπράξεις ίσες προς το ποσό των καλυμμάτων σε ακίνητα με haircut 20%, το οποίο ανέρχεται σε 4,5 δισ. ευρώ. Σύμφωνα με το σενάριο αυτό, θα καλυφθούν όλες οι προμήθειες και χρεώσεις της τιτλοποίησης με πλήρη αποπληρωμή των senior και mezz τίτλων και μερική (περίπου 20%) αποπληρωμή των junior τίτλων.

Το σκεπτικό πίσω από τις ταμειακές ροές

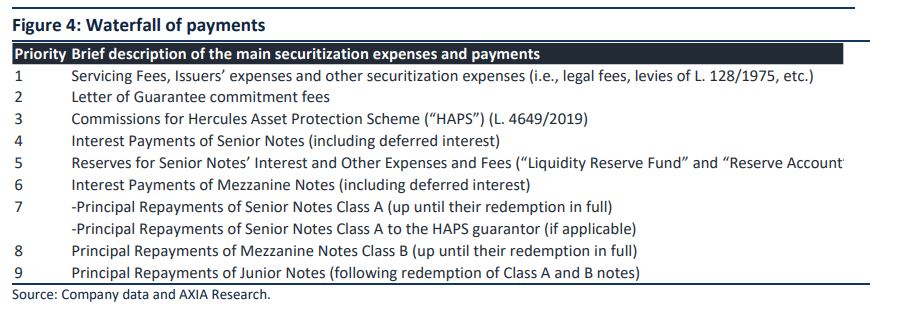

Η βασική ιδέα είναι να υπολογιστεί η καθαρή υφιστάμενη αξία των ταμειακών ροών των τίτλων, σύμφωνα με την προβλεπόμενη ακολουθία πληρωμών. Στο Σενάριο 1, για παράδειγμα, υπολογίζονται εισπράξεις/ανακτήσεις 10% ετησίως, ήτοι στον μέσο όρο που δίνουν τα πρόσφατα στοιχεία των συστημικών τραπεζών. Από το ποσό των εισπράξεων, αφαιρούνται τέλη είσπραξης 10% και τέλη εξυπηρέτησης 0,30% (βάσει των στοιχείων που έχουν δημοσιοποιήσει για την Ελλάδα οι servicers), το κόστος του «Ηρακλή» βάσει του τρέχοντος ελληνικού 5ετούς CDS, το επιτόκιο του senior τίτλου (0,75%) και το επιτόκιο των mezzanine τίτλων. Ό,τι μένει χρησιμοποιείται για την εξόφληση του senior τίτλου. Όταν εξοφληθεί πλήρως ο senior τίτλος, οι ροές στρέφονται στους mezzanine τίτλους, που ενδιαφέρουν και τους μετόχους της Phoenix Vega Mezz.

Τα 5 σενάρια σε αριθμούς

Ακολουθία πληρωμών