ΣΧΕΤΙΚΑ ΑΡΘΡΑ

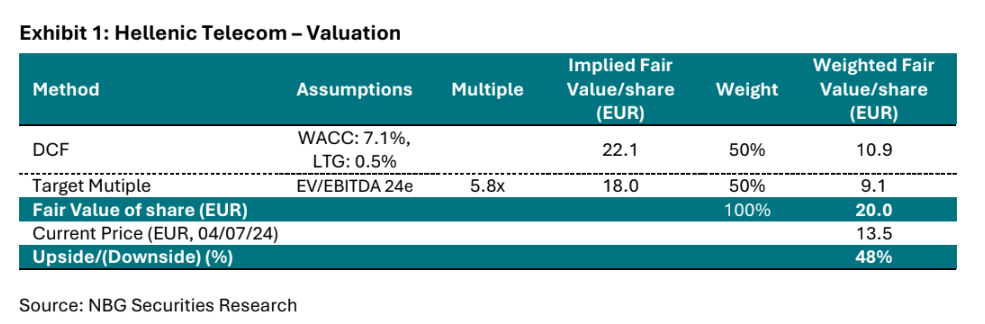

Η NBG Securities και ο Βασίλης Καρναπάτης αυξάνουν την τιμή στόχο για τη μετοχή του ΟΤΕ στα 20 ευρώ ανά μετοχή με σύσταση υπεραπόδοσης (outperform) λόγω της ευνοϊκής σχέσης κινδύνου-απόδοσης που προσφέρει ο Οργανισμός.

Η νέα τιμή στόχος στα 20,00 ευρώ έχει 48% περιθώριο ανόδου στη μετοχή. «Σημειώνεται ότι έχουμε αλλάξει τη μεθοδολογία αποτίμησης, χρησιμοποιώντας πλέον έναν συνδυασμό μοντέλου DCF και πολλαπλασιαστών ομοειδών εταιρειών, ώστε να λαμβάνουμε υπόψη και την ομάδα των ομοειδών εταιρειών στην εύλογη αξία του ΟΤΕ.

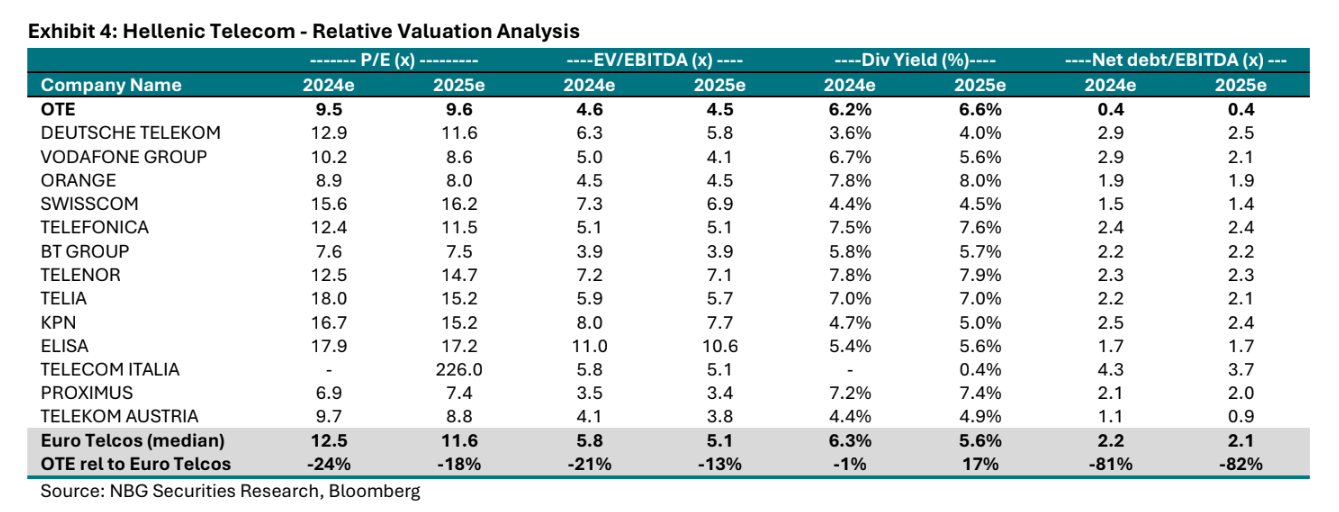

Σημειώνεται ότι έναντι των ευρωπαϊκών εταιρειών, ο ΟΤΕ διαπραγματεύεται με έκπτωση 21% σε όρους EV/EBITDA για φέτος, όντας λιγότερο δανειακά επιβαρυμένος (0,4 φορές έναντι 2,2 φορές για τις ομοειδείς), ενώ προσφέρει ελκυστική συνολική απόδοση», επισημαίνει ο Καρναπάτης.

«Δίνουμε αξιολόγηση οutperform στον ΟΤΕ και συνεχίζουμε να πιστεύουμε ότι πρόκειται για μια ξεκάθαρη περίπτωση βαθιάς υποτίμησης. Τα θεμελιώδη μεγέθη είναι σταθερά με βάση τις παρεχόμενες επιδόσεις, ιδίως όσον αφορά τη δημιουργία ταμειακών ροών και παρά τις επανειλημμένα υψηλές ετήσιες επενδύσεις.

Επιπλέον, οι αμοιβές των μετόχων ήταν γενναιόδωρες, χωρίς να θυσιάζεται η ποιότητα του ισολογισμού. Η εταιρεία απέκρουσε με επιτυχία τον ανταγωνισμό τα προηγούμενα χρόνια, παρά τις ανησυχίες της αγοράς, γεγονός που επιτεύχθηκε μέσω επενδύσεων στην ποιότητα των υπηρεσιών και την ικανοποίηση των πελατών, μπροστά από τον ανταγωνισμό, ενισχύοντας έτσι το ισχυρό brand name της μεταξύ των πελατών.

Τα προαναφερθέντα είναι αποτέλεσμα των προσπαθειών της διοίκησης, πιστεύουμε επίσης ότι η διοικητική μετάβαση με τον πρόσφατο διορισμό του κ. Νεμπή θέση του Διευθύνοντος Συμβούλου θα είναι απρόσκοπτη.

Η Ρουμανία ήταν το μόνο αδύναμο σημείο, αλλά η πρόθεση πώλησης της θυγατρικής θα πρέπει να τερματίσει τις εκροές ταμειακών ροών(FCF) και να εξοικονομήσει πόρους που μπορούν εναλλακτικά να αξιοποιηθούν στο εγχώριο μέτωπο», υπογραμμίζει ο Καρναπάτης.

Η μετοχή του ΟΤΕ βρίσκεται στο +4% φέτος έναντι +5% για τους Ευρωπαίους ομολόγους του και +11% για τον Γενικό Δείκτη. Οι επενδυτές συνεχίζουν να γυρίζουν την πλάτη στον ΟΤΕ, παρά τα ελκυστικά θεμελιώδη μεγέθη, καθώς, κατά την άποψή της NBG Securities, δεν διαθέτει έναν ισχυρό καταλύτη που θα οδηγήσει την τιμή της μετοχής σε υψηλότερα επίπεδα.

Επιπλέον, η κατεστημένη εταιρεία έχει τα χαρακτηριστικά του εγχώριου μόνο παιχνιδιού, με τους επενδυτές να ανησυχούν για α) το ανταγωνιστικό τοπίο μετά την απόφαση της ΔΕΗ να επεκταθεί στην αγορά οπτικών ινών, β) την αβεβαιότητα αναφορικά με την πιθανή πώληση της Nova και την αναπροσαρμογή της στην αγορά τηλεπικοινωνιών, και γ) το σχέδιο αμοιβών των μετόχων που οδηγεί σε σταδιακή μείωση της ρευστότητας των μετοχών.

Παρά την αναγνώριση όλων των παραπάνω, η χρηματιστηριακή πιστεύει ότι ο ΟΤΕ ταιριάζει σε ένα αμυντικό χαρτοφυλάκιο που βασίζεται στην αξία.

Αναθεωρήσεις προβλέψεων για τα έτη 2024-2026, με υψηλότερα έσοδα και χαμηλότερη κερδοφορία

Για την περίοδο 2024-2026, η χρηματιστηριακή έχει αυξήσει τις εκτιμήσεις της για τα έσοδα στην Ελλάδα κατά περίπου 5%, λόγω της κινητής τηλεφωνίας (+1% κατά μέσο όρο), και των λοιπών (+21% κατά μέσο όρο), διατηρώντας τη λιανική σταθερή και τη χονδρική αμετάβλητη σε σχέση με τις προηγούμενες προβλέψεις.

Όσον αφορά την κερδοφορία, έχουν μειώσει την πρόβλεψή τους για το περιθώριο κέρδους adj. EBITDA (AL) κατά 180 μ.β. κατά μέσο όρο, λόγω του μείγματος εσόδων.

Ταυτόχρονα, έχουν μειώσει τις προβλέψεις τους για τα έσοδα στη Ρουμανία (όμιλος -8% κατά μέσο όρο, κινητή τηλεφωνία -12%), μειώνοντας παράλληλα το περιθώριο adj. EBITDA (AL) κατά 473 μ.β., καθώς δεν διαφαίνεται ανάκαμψη στον ορίζοντα.

«Συνολικά, οι αναθεωρημένες προβλέψεις μας για το 2024 προβλέπουν τώρα πωλήσεις ομίλου ύψους 3.608 εκατ. ευρώ (+4%), adj. EBITDA (AL) 1.359 εκατ. ευρώ (+1%) και adj. κέρδη μετά φόρων 595 εκατ. ευρώ (+6%)», καταλήγει ο Καρναπάτης.

Διαβάστε επίσης:

Χρηματιστήριο: Προβάδισμα στα διυλιστήρια – Χωρίς δυναμική οι τράπεζες, παρά την αναβάθμιση της S&P

Buy, hold or sell: Άμεση ανάλυση για ΑΛΦΑ, ΑΡΑΙΓ, ΜΥΤΙΛ, ΟΠΑΠ

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μικροβιακή αντοχή – Καθ. Ν. Σύψας: Πολλοί θάνατοι στην Ελλάδα, το οικονομικό κόστος – Μη ασφαλής η χώρα

- Τι μπορεί να φρενάρει τη λήξη των μέτρων για την ακρίβεια

- Μαρκ Καλουστιάν στο mononews: Ο ΝΟΚ, η «αθηναϊκή Ριβιέρα» και τα σχέδια του λιβανέζου επενδυτή

- ΟΤΕ: Τα 16 ευρώ και οι κρυφές σκέψεις των Γερμανών της Deutsche Telekom