ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η αμερικανική τράπεζα Morgan Stanley και ο Ioannis Masvoulas εξηγούν ότι η υποαπόδοση της μετοχής της Metlen Energy & Metals (πρώην Mytilineos) φέτος δεν δικαιολογείται και τα τρέχοντα επίπεδα της τιμής προσφέρουν ένα συναρπαστικό σημείο εισόδου, καθώς η ενέργεια και το αλουμίνιο αυξάνουν τον ρυθμό τους.

Η τιμή στόχος είναι τα 46 ευρώ ανά μετοχή με σύσταση υπεραπόδοσης (overweight).

Tα βασικά συμπεράσματα της Morgan Stanley είναι:

· Η προοπτική χαμηλότερων επιτοκίων και οι πρόσφατοι πλούσιοι πολλαπλασιαστές συγχωνεύσεων και εξαγορών θα πρέπει να εντείνουν το ενδιαφέρον στους επενδυτές στην ταχέως αναπτυσσόμενη δραστηριότητα της Metlen στον τομέα των ανανεώσιμων πηγών ενέργειας.

· Η έκθεση στο αλουμίνιο και η καθαρή θέση αγοράς αλουμίνας προσθέτουν αξία.

· Χαμηλή αποτίμηση με δείκτη EV/EBITDA στις 5,4 φορές για το 2025 έναντι των ομοειδών ολοκληρωμένων εταιρειών κοινής ωφέλειας/αλουμινίου σε 7,5 φορές / 6,0 φορές και μια απόδοση ταμειακών ροών σε περίπου 12% το 2025 και 2026.

Ανανεώσιμες πηγές ενέργειας, τα καλύτερα είναι μπροστά μας

Η Metlen είναι σε καλή θέση για να επωφεληθεί από μια πιθανή μεταστροφή του κλίματος προς τις επιχειρήσεις κοινής ωφέλειας και τα ονόματα καθαρής ενέργειας.

Οι βασικές ανανεώσιμες πηγές ενέργειας του τομέα περιλαμβάνουν:

1) την απτή προοπτική χαμηλότερων επιτοκίων, βοηθώντας τις ευαίσθητες στα επιτόκια μετοχές,

2) τα μειωμένα επίπεδα αποτίμησης μετά την απότομη μείωση κατά 35% το τα τελευταία δύο χρόνια, και

3) το ιστορικό δημιουργίας αξίας που καθησυχάζει τις ανησυχίες της αγοράς.

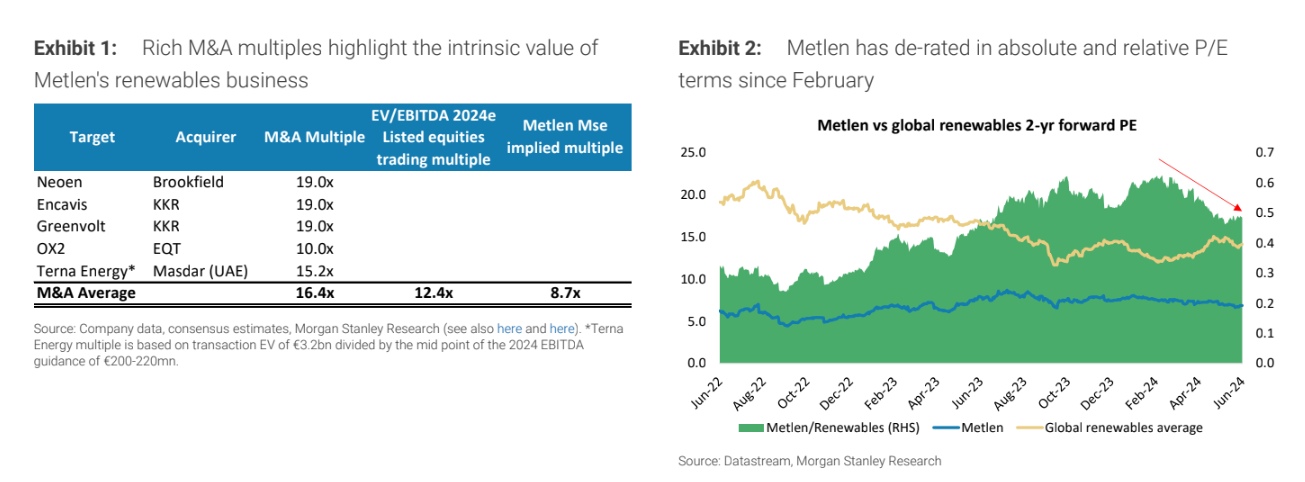

Οι συγχωνεύσεις και οι εξαγορές αναδεικνύουν την εσωτερική αξία της μετοχής.

Η απόκλιση μεταξύ ιδιωτικών και δημόσιων επιπέδων αποτίμησης στις ανανεώσιμες πηγές ενέργειας έχει έρθει στο επίκεντρο του ενδιαφέροντος, καθώς οι πολλαπλασιαστές εξαγορών και συγχωνεύσεων είναι κατά μέσο όρο στις 16,4 φορές τον δείκτη EV/EBITDA για το 2024 έναντι 12,4 φορών των μετοχών των ανανεώσιμων πηγών ενέργειας.

Η Metlen δεν έχει δηλώσει οποιαδήποτε πρόθεση να αποσχίσει τον τομέα των ανανεώσιμων πηγών ενέργειας, αλλά οι πλούσιοι πολλαπλασιαστές στις εξαγορές και συγχωνεύσεις μπορεί να παρέχουν ενδείξεις για την εσωτερική της αξία.

«Σε αυτό το πλαίσιο, εφαρμόζοντας τον μέσο όρο των πρόσφατων πολλαπλασιαστών εξαγορών και συγχωνεύσεων (στις 10 με 19 φορές) στο EBITDA της Metlen από ανανεώσιμες πηγές το 2024 ύψους 363 εκατ. ευρώ θα απέδιδε μια δίκαιη αξία 6 δισ. ευρώ, σχεδόν διπλάσια από τα 3,2 δισ. ευρώ της αποτίμησης προεξόφλησης ταμειακών ροών», εξηγεί ο κ. Masvoulas.

H Metlen προσφέρει σημαντικές προοπτικές ανάπτυξης

«Προβλέπουμε ότι η ταχεία αναπτυσσόμενη δραστηριότητα των ανανεώσιμων πηγών ενέργειας θα φτάσει το 32% των EBITDA του ομίλου το 2024 και πάνω από 40% μέχρι το 2027, με 4ετή μέση αύξηση (CAGR) στα EBITDA στο 23%.

Η συμφωνία ορόσημο 2GW με τη ΔΕΗ εισάγει ένα ελκυστικό επιχειρηματικό μοντέλο με ανώτερη ορατότητα κερδών σε σχέση με τις τυπικές συμφωνίες εναλλαγής περιουσιακών στοιχείων.

Συνολικά, βλέπουμε μια βελτιωμένη προοπτική για σχεδόν 6GW πιθανών συμφωνιών εναλλαγής περιουσιακών στοιχείων τα επόμενα χρόνια και ένα σταθερό pipeline 10,5 GW (εκτός ΔΕΗ και Καναδά), που επιτρέπει ρυθμό ανάπτυξης περίπου 1,5GW ετησίως», υπογραμμίζει ο κ. Masvoulas.

To 27% των EBITDA του 2024 βρίσκεται σε καλή θέση υπό το πρίσμα της σύσφιξης των θεμελιωδών στοιχείων, χάρη στην κάθετη ολοκλήρωση της δραστηριότητας στον βωξίτη και την καθαρή θέση αγοράς στην αλουμίνα.

Ως εκ τούτου, η επιχείρηση θα πρέπει να επωφεληθεί από την αυξανόμενη στήριξη στα ασφάλιστρα του αλουμινίου, το contango στην αγορά του LME και την άνοδο των τιμών αλουμίνας.

«Ενώ τα αποτελέσματα του δεύτερου τριμήνου φέτος στις 25 Ιουλίου, πιθανότατα, θα παρουσιάζουν την τυπική ήπια εποχικότητα στο EBITDA της ενέργειας, βλέπουμε μια αύξηση των κερδών του δευτέρου εξαμήνου σχεδόν 30% σε ετήσια βάση, γεγονός που θα πρέπει να αυξήσει την εστίαση της αγοράς στη μετοχική ιστορία της Melten.

Αυτό θα πρέπει να ενισχυθεί περαιτέρω από το βελτιούμενο σκηνικό των ανανεώσιμων πηγών ενέργειας και τη θετική δυναμική στα EBITDA της ενέργειας, με τις ελληνικές τιμές ηλεκτρικής ενέργειας στο +62% και στο χρηματιστήριο ενέργειας TTF στο +14% για φέτος», καταλήγει ο κ. Masvoulas.

Διαβάστε επίσης:

H&M: «Ελεύθερη πτώση» για τη μετοχή μετά τα απογοητευτικά αποτελέσματα

SoftBank: Το νέο στοίχημα του επενδυτικού ομίλου στην τεχνητή νοημοσύνη

SpaceX (Elon Musk): Προσφορά μετοχών σε αποτίμηση ρεκόρ 210 δισ. δολαρίων

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Γεωργιάδης: Επισκέφτηκε κορυφαία νοσοκομεία των ΗΠΑ – «Σκοπός μου να βρω τρόπο να συνεργαστούμε για να αναβαθμίσουμε το ΕΣΥ»

- H Bluegr Hotels & Resorts τιμάται με 6 Διαμάντια στα EFQM Global Awards

- Ειρήνη Μαρινάκη: Αύριο το τελευταίο αντίο στην μητέρα του Βαγγέλη Μαρινάκη – Η επιθυμία της οικογένειας

- ΔΕΗ Xmas West Park: η δική μας γιορτινή γειτονιά