ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Eurobank Equities και ο Νίκος Αθανασούλιας προβλέπουν ένα ισχυρό 2024 για την HelleniQ Energy και συστήνουν buy (αγορά) για τη μετοχή με αυξημένη τιμή στόχο στα 9,70 ευρώ από 9,40 ευρώ προηγουμένως.

«Τα ισχυρά αποτελέσματα των δύο τελευταίων ετών μαζί με την αύξηση του free float μετά την επιτυχημένη ιδιωτική τοποθέτηση του 11% των μετοχών τον Δεκέμβριο του 2023 έφεραν την HelleniQ Energy στο επίκεντρο του ενδιαφέροντος τους τελευταίους μήνες, όπως εκδηλώνεται στη σημαντική αύξηση του όγκου συναλλαγών το 2024.

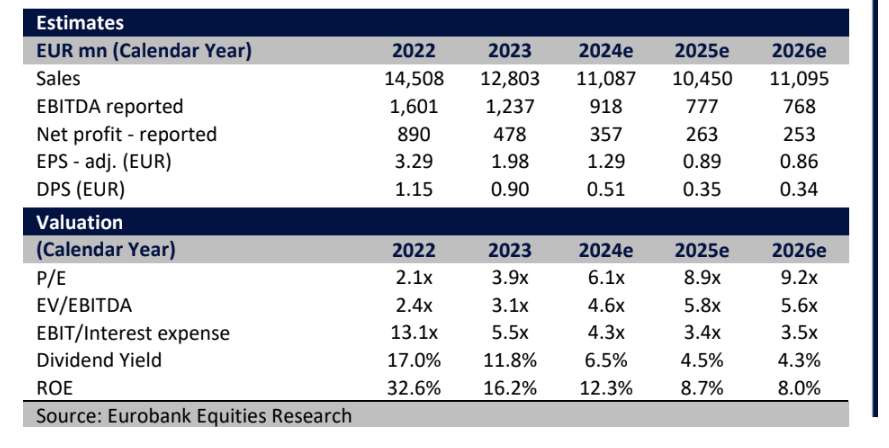

Καθώς τα περιθώρια διύλισης εξακολουθούν να κινούνται πάνω από τα επίπεδα του μέσου κύκλου φέτος (περίπου 15 δολάρια ανά βαρέλι), αναμένουμε ότι το 2024 θα είναι ένα ακόμη έτος ισχυρής κερδοφορίας, εκτιμώντας τα EBITDA του ομίλου για το οικονομικό έτος στα 918 εκατ. ευρώ, -26% σε ετήσια βάση, αλλά 60% υψηλότερα από τα επίπεδα του 2019.

Επιπλέον, αναμένουμε συνεχές ενδιαφέρον για την HelleniQ τους επόμενους μήνες, ενόψει μιας πιθανής δεύτερης τοποθέτησης και πιθανής εταιρικής δραστηριότητας που σχετίζεται με τις συμμετοχές του ομίλου στην Elpedison και τη ΔΕΠΑ», εξηγεί ο Αθανασούλιας.

Μακρύτερη πορεία προς την εξομάλυνση των περιθωρίων διύλισης

Η αγορά διύλισης παραμένει ανθεκτική παρά τους φόβους για απότομη εξομάλυνση το 2024, με τα περιθώρια να εξασθενούν μόνο σταδιακά από τα εξαιρετικά υψηλά επίπεδα του 2022-23.

Στην πραγματικότητα, με τη ζήτηση να παραμένει ισχυρή, καθώς οι τάσεις της κατανάλωσης αψηφούν τις ανησυχίες για οικονομική ύφεση, τα περιθώρια κέρδους το 2024 παραμένουν πάνω από τα επίπεδα του μέσου κύκλου.

«Αναμένουμε σταδιακή εξομάλυνση έως τα τέλη του 2025, καθώς οι προσθήκες δυναμικότητας φέρνουν την αγορά σε ισορροπία, διαμορφώνοντας έτσι μια υποχώρηση του EBITDA διύλισης της HelleniQ Energy από 679 εκατ. ευρώ το 2024 σε 437 εκατ. ευρώ περίπου έως το 2026», εξηγεί ο αναλυτής.

Αυξανόμενη εστίαση στη διαφοροποίηση του EBITDA μέσω της επέκτασης των ΑΠΕ

Μετά την ταχεία επέκταση των ΑΠΕ τα τελευταία χρόνια (που διαμορφώθηκε τόσο από οργανικές όσο και από ανόργανες πρωτοβουλίες), η εγκατεστημένη ισχύς της HelleniQ Energy ανέρχεται σήμερα σε 381MW.

Επιπλέον, ο Όμιλος έχει σαφή πορεία προς τον στόχο του 1GW έως το 2025, ενώ το pipeline των 4,3GW (εκ των οποίων τα 1,8GW με εξασφαλισμένους όρους σύνδεσης στο δίκτυο) τον τοποθετεί πολύ μπροστά από τον στόχο των 2GW για το 2030.

«Η διοίκηση έχει καθοδηγήσει για EBITDA ΑΠΕ ύψους €100 εκατ. έως το 2025 με στόχο EBITDA €200 εκατ. έως το 2030, με τους δικούς μας αριθμούς να προβλέπουν €120 εκατ. έως το 2026 (περίπου 18% του μείγματος)», συνεχίζει η χρηματιστηριακή.

Η κρυμμένη αξία στην Elpedison και στη ΔΕΠΑ Εμπορική

Η HelleniQ συμμετέχει στο μετοχικό κεφάλαιο της Elpedison (50%) και της ΔΕΠΑ Εμπορική (35%), με την πρώτη να είναι ο 4ος μεγαλύτερος τοπικός προμηθευτής ηλεκτρικής ενέργειας (2 CCGTs των 840MW και 6% μερίδιο αγοράς προμήθειας) και τη δεύτερη να είναι ο κορυφαίος προμηθευτής χονδρικής και λιανικής φυσικού αερίου.

Πρόσφατα δημοσιεύματα στον τύπο αναφέρουν ότι η HelleniQ βρίσκεται σε διαπραγματεύσεις με την Edison για τον έλεγχο της Elpedison και ότι επίκειται η πώληση του μεριδίου της ΔΕΠΑ. Οι παραπάνω εταιρικές ενέργειες θα είναι πιθανότατα αλληλοεξαρτώμενες, καθώς η στρατηγική της HelleniQ θα δικαιολογούσε την ανάληψη του ελέγχου οποιασδήποτε από τις δύο ολοκληρωμένες ενεργειακές επιχειρήσεις, με στόχο την αξιοποίηση των συνεργειών στις ΑΠΕ και τη διαφοροποίηση του προφίλ κερδοφορίας της.

«Με δεδομένο ότι το περιβάλλον διύλισης είναι πιο ανθεκτικό από ότι αρχικά περιμέναμε, αυξάνουμε τα EBITDA για το φετινό οικονομικό έτος στα €918 εκατ. και για το οικονομικό έτος 2025/2026 στα 777/768 εκατ. (+6%/8% αναβάθμιση). Αυτά αντισταθμίζονται μόνο εν μέρει από την εφάπαξ επίδραση της εισφοράς φόρου αλληλεγγύης (€120 εκατ.).

Συνεπώς, αυξάνουμε την τιμή στόχο μας στα €9,7, τοποθετώντας τη μετοχή ουσιαστικά σε αποτίμηση 5,6 φορές τον δείκτη EV/EBITDA, ευθυγραμμισμένοι με την αποτίμηση του μέσου κύκλου.

Βλέπουμε προοπτικές για περαιτέρω διαρθρωτική αναβάθμιση της μετοχής, λόγω της αυξανόμενης έκθεσης των ΕΛΠΕ σε τομείς με υψηλό πολλαπλασιασμό και της εστίασης της διοίκησης στη διαφοροποίηση της κερδοφορίας, η οποία θα ενισχύσει την ανθεκτικότητα του ομίλου στη μεταβλητότητα του περιθωρίου διύλισης», καταλήγει ο Αθανασούλιας.

Διαβάστε επίσης:

ΟΠΑΠ: Συμφωνία ανανέωσης της αποκλειστικής άδειας στην Κύπρο για 15 χρόνια

Ozempic: «Χρυσωρυχείο» με… ερωτηματικά για τους πλαστικούς χειρουργούς το «μαγικό» φάρμακο

Sanofi: Ζητά προσφορές για το τμήμα καταναλωτικών προϊόντων αξίας 20 δισ. δολ.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Chanel: Ένα καλάθι σουπερμάρκετ με την υπογραφή του Karl Lagerfeld έσπασε κάθε ρεκόρ σε δημοπρασία

- Η Ευρωπαϊκή Εισαγγελία κατάσχεσε πάνω από 2,2 εκατ. μέτρα λαθραίου υφάσματος από την Κίνα στο πλαίσιο έρευνας για τελωνειακή απάτη

- Ποιος είναι ο μεγαλύτερος κίνδυνος που απειλεί τις αγορές το 2026

- Το ράλι της ΤΙΤΑΝ, τι θα γίνει σε Metlen και Intralot, τι θα κάνει τώρα η Βρεττού, νέος πρόεδρος στην Εθνική Ασφαλιστική, νέο deal για Δελαπόρτα, τα dinners Χούρι και Χατζηιωάννου, και γιατί το matsuhisa θα γίνει…Προκοπούπολη