ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Φιλόδοξο αλλά εφικτό χαρακτηρίζει τον στόχο της Τράπεζας Πειραιώς για απόδοση ιδίων κεφαλαίων RoTE 12% το 2025 η Citi.

Επαναλαμβάνοντας τη σύσταση αγοράς (Buy), οι αναλυτές της Citi αναφέρουν ότι η Τράπεζα Πειραιώς παρουσίασε ένα business plan για την περίοδο 2022-25 που στοχεύει σε μια προοδευτική βελτίωση των επαναλαμβανόμενων κερδών που θα φτάσει σε ROTE 12% μέχρι το 2025.

Η αγορά, αναφέρουν οι αναλυτές της Citi, μπορεί να απογοητεύτηκε από τη μείωση των στόχων για τα έσοδα από τους στόχους, αλλά υπογραμμίζουν ότι οι στόχοι αυτοί βασίζονται σε συντηρητικές προβλέψεις για τις αποπληρωμές.

Από την άλλη, οι στόχοι για τη μείωση του κόστους μπορεί να είναι φιλόδοξοι με βάση το τρέχον, αβέβαιο, πληθωριστικό περιβάλλον (σημειώνεται ότι η τράπεζα προβλέπει πληθωρισμό γύρω στο 7% το 2022 και περίπου 2% κατ’ έτος για την περίοδο 2023-25).

Ωστόσο, όπως αναφέρουν οι αναλυτές, η βελτιστοποίηση των δαπανών σε επίπεδο εργαζομένων, γενικών δαπανών και δαπανών διοίκησης είναι υπό έλεγχο και η αύξηση των χρεώσεων, που αποτελεί επίσης κρίσιμη οδηγό για την απόδοση RoTE, είναι επίσης σε έναν βαθμό υπό έλεγχο, αφού επηρεάζεται από τις στρατηγικές πρωτοβουλίες της διοίκησης σε ό,τι αφορά το asset management και τα επενδυτικά ακίνητα.

Όπως αναφέρουν, οι αναλυτές θεωρούν πως ο στόχος για RoTE 12% είναι πολύ υψηλότερος απ’ ό,τι υποδηλώνει η τρέχουσα τιμή της μετοχής (P/TBV’22E:0,34x) και υψηλότερος απ’ ό,τι ανέμεναν οι ίδιοι (2025E Citi RoTE: c10%) και οι συγκλίνουσες εκτιμήσεις (2024 consensus: c9% έναντι guidance: c10%).

Παρ’ όλα αυτά, οι αναλυτές επιβεβαιώνουν τη σύσταση αγοράς για τη μετοχή με την επισήμανση του υψηλού κινδύνου (Buy/High Risk), σημειώνοντας ότι χαιρετούν την πρόοδο που έχει σημειώσει η διοίκηση της τράπεζας σε επίπεδο NPEs, τις ενέργειες που έχει κάνει για την κεφαλαιακή ενίσχυσή της, αλλά και τη βελτίωση της απόδοσης και την αύξηση των εσόδων από χρεώσεις.

Η μετοχή ΠΕΙΡ 0,27% 3,74, όπως αναφέρουν, διαπραγματεύεται σήμερα με δείκτη P/TBV για το 2022 0,34x με τη Citi να προβλέπει βιώσιμη απόδοση RoTE της τάξης του c10%.

Η επισήμανση του υψηλού κινδύνου στη σύσταση αγοράς που δίνουν για τη μετοχή της Πειραιώς οι αναλυτές συνδέεται, όπως αναφέρουν, με τους μακροοικονομικούς κινδύνους και τους κινδύνους εκτέλεσης.

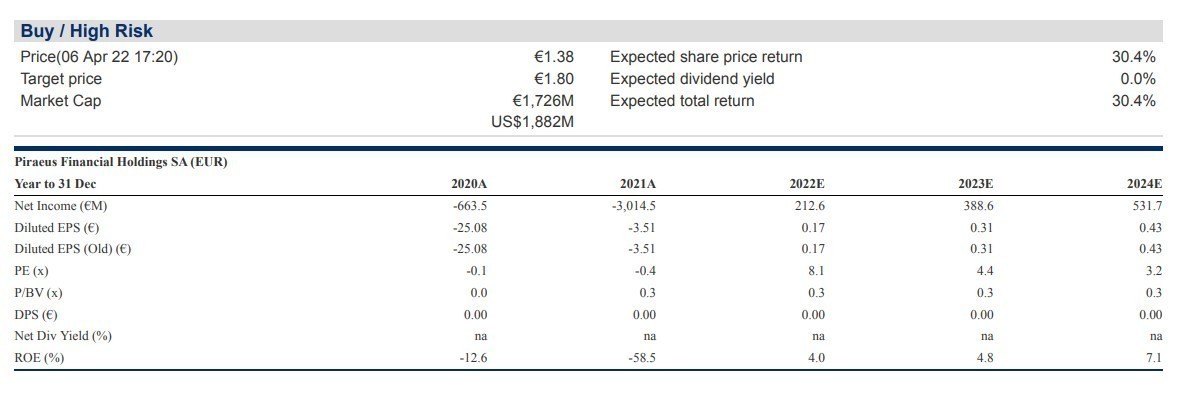

Η τιμή στόχος για τη μετοχή που δίνει η Citi είναι τα 1,80 ευρώ.

Διαβάστε επίσης:

AXIA για Τράπεζα Πειραιώς: Γιατί «ο ήλιος θα συνεχίσει να λάμπει»

Χρήστος Μεγάλου στο Bloomberg: Από το 2024 θα διανέμει μέρισμα η Τράπεζα Πειραιώς

Τραπεζίτες: Θα διπλασιαστούν οι χρηματοδοτήσεις – Έρχεται 15ετία ανάπτυξης

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- «Κραχ» στην Tesla αν δεν γυρίσει ο Μασκ – Νέα βουτιά για τη μετοχή

- Θεοδωρικάκος: Η κυβέρνηση με την πολιτική της στηρίζει την ανάπτυξη και την κοινωνική συνοχή

- Τζέι Ντι Βανς: Οι σχέσεις ΗΠΑ-Ινδίας θα διαμορφώσουν τον 21ο αιώνα

- Κίνα: Οι εταιρείες της Ν. Κορέας να μην εξάγουν προϊόντα με σπάνιες γαίες της Κίνας σε αμυντικές εταιρείες των ΗΠΑ