ΣΧΕΤΙΚΑ ΑΡΘΡΑ

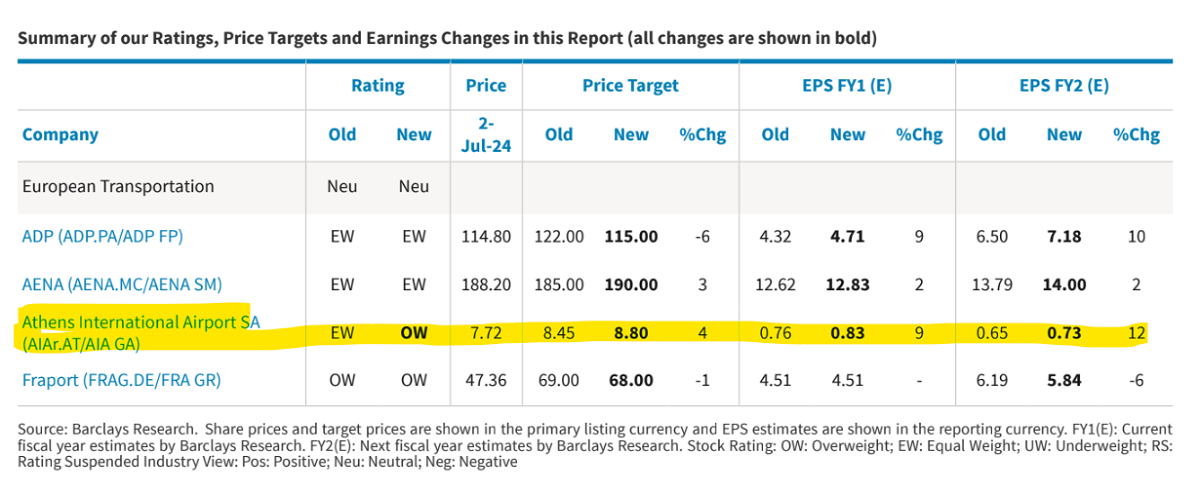

Η βρετανική τράπεζα Barclays αναβαθμίζει τη σύσταση της για τον Διεθνή Αερολιμένα Αθηνών (ΔΑΑ) σε υπεραπόδοση (overweight) από ίση απόδοση (equalweight), αυξάνοντας την τιμή-στόχο από €8,45 σε €8,8. Ο οίκος αυξάνει τα φετινά EBITDA κατά 6% και της επόμενη χρονιάς κατά 8%.

«Η καρδιά του ζητήματος εδώ είναι οι πολύ ισχυρές επιδόσεις της κίνησης. Αυξάνουμε την πρόβλεψή μας για την κίνηση στην Αθήνα σε 12,5% αύξηση από 10%.

Κατά την άποψή μας, αυτό παραμένει συντηρητικό στο πλαίσιο της αύξησης της κίνησης κατά 17% σε ετήσια βάση που αναφέρθηκε φέτος έως τον Μάιο του 2024 και της αναμενόμενης αύξησης της χωρητικότητας στα μέσα του τρίτου τριμήνου.

Οι τάσεις της κίνησης προς την Αθήνα παραμένουν εξαιρετικά ευνοϊκές, με ισχυρές ροές κίνησης από την Ευρώπη, τη Βόρεια Αμερική και τη Μέση Ανατολή, με την Air Arabia να ανοίγει νέα υπηρεσία προς τα Ηνωμένα Αραβικά Εμιράτα αυτή την εβδομάδα», εξηγεί ο βρετανικός οίκος.

«Σε μεσοπρόθεσμη βάση, η αεροπορική εταιρεία Aegean Airlines ανακοίνωσε ότι σχεδιάζει να διαμορφώσει ορισμένες μελλοντικές παραδόσεις A321NEO με καμπίνες μεγάλων αποστάσεων, στοχεύοντας στις αγορές της Μέσης Ανατολής και της Νότιας Ασίας.

Πιστεύουμε ότι αυτό είναι καλός οιωνός για μελλοντικές εξελίξεις του δικτύου μακριά από τον υφιστάμενο πυρήνα της ευρωπαϊκής αγοράς.

Εκτός από την ενίσχυση της κίνησης, αυξάνουμε ελαφρώς τις προβλέψεις μας για τα εμπορικά έσοδα. Κατά το ΙΡΟ, η εταιρεία είχε προβλέψει μείωση των εμπορικών εσόδων το 2024 ως αποτέλεσμα της συμφόρησης.

Ωστόσο, τα εμπορικά έσοδα ανά μονάδα το πρώτο τρίμηνο αυξήθηκαν. Ενώ ο τερματικός σταθμός είναι πράγματι συμφορημένος, οι κατασκευαστικές εργασίες για το επικείμενο έργο επέκτασης του 33MAP δεν αναμένεται να επηρεάσουν φυσικά τη λειτουργία του τερματικού σταθμού φέτος.

Σε ρυθμιστική βάση, αναμένουμε ότι η Αθήνα θα αντισταθμίσει πλήρως τη σωρευτική καταστροφή της αξίας της που χρονολογείται από την πανδημία κατά τη διάρκεια του 2024», συνεχίζει ο οίκος.

«Κατά την άποψή μας, αυτό σημαίνει ότι το 2025 η Αθήνα θα πρέπει να ξεπεράσει την απόδοση ιδίων κεφαλαίων της τάξης του 15%, ελλείψει ουσιαστικής μείωσης των τιμολογίων.

Ωστόσο, σημειώνεται ότι ο κανονισμός επιτρέπει στο αεροδρόμιο να υπεραποδώσει τη ρυθμιστική του σύμβαση σε δύο από τα τέσσερα έτη, χωρίς να χρειάζεται να αποπληρώσει την υπεραπόδοση.

Συνεπώς, αναμένουμε ότι η Αθήνα θα διατηρήσει σταθερά τα τιμολόγια του 2025, πριν τα υψηλότερα κόστη από την επέκταση του 33MAP αρχίσουν να επιβαρύνουν τα οικονομικά μεγέθη.

Κατά το ΙΡΟ, το ΔΑΑ αντιμετώπιζε επίσης δύο ανοιχτές νομικές προκλήσεις, για τις οποίες δεν έχουν γίνει προβλέψεις: μια υπόθεση που αφορούσε τον ΦΠΑ, το οποίο είχε μέγιστο δυνητικό αρνητικό αποτέλεσμα 155 εκατ. ευρώ και μια που αφορούσε τα συμβόλαια ενοικίασης 31 εκατ. ευρώ.

Στις 20 Ιουνίου, το ΔΑΑ ανακοίνωσε ότι στην υπόθεση ΦΠΑ εκδόθηκαν αποφάσεις για 5 από τις 10 εκκρεμείς δικαστικές υποθέσεις. Έγιναν δεκτές οι προσφυγές της εταιρείας για τα έτη 2001 και 2003 (συνολικού ποσού 150 εκατ. ευρώ), ενώ έγινε εν μέρει δεκτή η προσφυγή της εταιρείας για το έτος 2002 (ποσού 390 χιλ. ευρώ).

Περαιτέρω, οι προσφυγές του Ελληνικού Δημοσίου για τα έτη 1998 και 1999 (συνολικό ποσό 531 χιλ. ευρώ) έγιναν δεκτές. Ενώ εκκρεμούν αποφάσεις για ορισμένες εναπομένουσες υποθέσεις, αυτές αντιστοιχούν µόνο σε περίπου 5 εκατ. ευρώ, σε σύγκριση µε το αρχικό ποσό των 155 εκατ. ευρώ που κινδυνεύουν», καταλήγει η Barclays.

Διαβάστε επίσης:

J.P. Morgan: Υποβαθμίζει τις μετοχές στην Ελλάδα, διατηρεί τη θετική σύσταση για τα ομόλογα

Euroxx Χρηματιστηριακή για Παπουτσάνης: Υψηλό περιθώριο ανόδου για τη μετοχή

Autonomous Research για ελληνικές τράπεζες: Χαμηλώνει τον πήχη για τις τιμές στόχους

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τραμπ: Τηλεφωνική επικοινωνία κατά το δείπνο των ηγετών στο Βερολίνο – Η οριστική απόφαση για το εδαφικό εναπόκειται στο Κίεβο

- Θλίψη για την οικογένεια του Βαγγέλη Μαρινάκη: Έφυγε από τη ζωή η μητέρα του Ειρήνη

- Τραμπ: Χλευάζει τον θάνατο του Ρομπ Ράινερ σε ανάρτηση στα μέσα κοινωνικής δικτύωσης

- Γερμανία: Κυβερνοεπίθεση στην Bundestag την ώρα της επίσκεψης του Βολοντίμιρ Ζελένσκι