ΣΧΕΤΙΚΑ ΑΡΘΡΑ

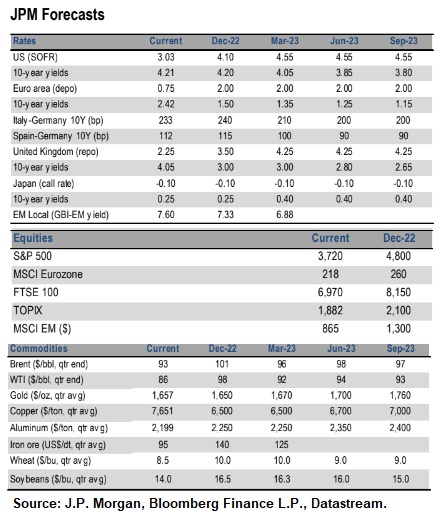

Η αποτίμηση των μετοχών πιθανότατα θα παραμείνει συνδεδεμένη με τη ρητορική από τις κεντρικές τράπεζες, η οποία γίνεται σταδιακά λιγότερο αρνητική και ως εκ τούτου, βλέπουμε ότι οι μετοχές είναι προετοιμασμένες για άνοδο μέχρι το τέλος του έτους, εξηγεί ο Marko Kolanovic της JP Morgan.

Το επόμενο έτος, ωστόσο, αναμένουμε ένα πιο δύσκολο σκηνικό κερδών σε σχέση με τις τρέχουσες προσδοκίες. Εάν υπάρξει ύφεση το 2023, η έναρξη, το βάθος και η διάρκεια της συρρίκνωσης θα καθορίσει το μέγεθος των κερδών.

Ειδικά ενόψει της ΕΚΤ και της σημερινής συνεδρίασης προβλέπει μια αύξηση των επιτοκίων κατά 75 μ.β. και αναμένει μεγαλύτερη εστίαση στις πτυχές που σχετίζονται με την αμοιβή των αποθεματικών των τραπεζών, τα TLTROs και την ποστοική σύσφιξη (QT).

Η JPM παραμένει short στα ιταλικά 10ετή έναντι της Γερμανίας για τη συνεχιζόμενη σύσφιξη των χρηματοπιστωτικών συνθηκών, τον πιθανό θόρυβο του QT και τις αυξημένες πιέσεις στην προσφορά ομολόγων στο δ’ τρίμηνο φέτος και το 2023. Στο Ηνωμένο Βασίλειο, η πίεση από την πολιτική και τη δημοσιονομική φαίνεται να έχει παρέλθει, αν και η αβεβαιότητα παραμένει.

Οι διεθνείς αγορές όμως αναμένεται να δουν μια σχετική ώθηση από το ισχυρό αμερικανικό νόμισμα αλλά από την άλλη πλευρά, οι μισθοί, ο πληθωρισμός και η αύξηση των επιτοκίων θα ασκήσουν καθοδική πίεση στα περιθώρια κέρδους και στα κέρδη των περισσότερων εταιρειών τουλάχιστον μέχρι το τέλος του 2023, συνεχίζει ο Kolanovic.

Στην Ιαπωνία, προβλέπει μια φάση θετικών αναθεωρήσεων στα κέρδη ανά μετοχή (EPS), χάρη στο αδύναμο JPY.

Η Ευρωζώνη έχει κολλήσει με τα γεωπολιτικά ζητήματα, αλλά διατηρεί την άποψη ότι τα κέρδη της Ευρωζώνης θα μπορούσαν να αποδώσουν εκπληκτικά καλά βοηθούμενα σε μεγάλο βαθμό από το αδύναμο συναλλαγματικό ισοζύγιο, μαζί με τη θετική δημοσιονομική ώθηση.

Η JPM παραμένει αισιόδοξη για τις μετοχές στο Ηνωμένο Βασίλειο, ειδικά στον δείκτη FTSE100, καθώς το 70% κερδών της μεγάλης κεφαλαιοποίησης των βρετανικών επιχειρήσεων προέρχεται από το εξωτερικό. Για τον δείκτη S&P500, υποθέτει ότι κάθε ανοδική κίνηση κατά 1% στο δολάριο είναι αρνητική για τα κέρδη του δείκτη S&P 500 κατά 0,5%.

Μεταξύ των επενδυτών παραμένει το συναίσθημα της επιφυλακτικότητας κυρίως εξαιτίας του ότι:

1) η Κίνα απογοητεύει σε σχέση με την ανάπτυξη

2) η αργή μείωση του πληθωρισμού στις ΗΠΑ

3) η επανεκτίμηση των ενυπόθηκων δανείων στις ανεπτυγμένες αγορές πλήττει την εμπιστοσύνη

4) η αβεβαιότητα σχετικά με τις τιμές της ενέργειας και την τιμολόγηση των μη ρευστοποιήσιμων περιουσιακών στοιχείων.

H JP Morgan εκτιμά ότι η δημοσιονομική πολιτική αποτελεί σημαντικό στήριγμα στη βραχυπρόθεσμη ανάπτυξη.

Στις ΗΠΑ, οι κρατικές δαπάνες πρόκειται να ανακάμψουν και το διαθέσιμο εισόδημα θα ενισχυθεί από μια μεγάλη αναπροσαρμογή ύψους 106 δισ. δολαρίων που θα ξεκινήσει τον Ιανουάριο.

Εκτός των ΗΠΑ, η δημοσιονομική στροφή αντανακλά σε μεγάλο βαθμό μέτρα ανακούφισης για την αντιστάθμιση του πλήγματος των υψηλότερων τιμών της ενέργειας και μια πρόσθετη πιστωτική ώθηση στην Κίνα.

Τι προβλέπει για τις αγορές των ομολόγων

Τα ομόλογα ήταν μικτά την περασμένη εβδομάδα μετά τις απότομες αυξήσεις των αποδόσεων τις τελευταίες εβδομάδες.

Στις ΗΠΑ, η καμπύλη έγινε πιο απότομη αισθητά μετά τις αναφορές στον Τύπο ότι ορισμένοι αξιωματούχοι της Fed ανησυχούσαν για υπερβολική σύσφιξη. Δεδομένης της συνεχιζόμενης μεταβλητότητα και την έλλειψη αγοραστών που δεν είναι ευαίσθητοι στις τιμές, οι αποδόσεις εξακολουθούν να φαίνονται πιο ευάλωτες.

Η JPM παραμένει ουδέτερη ως προς τη διάρκεια και την καμπύλη και διατηρούμε θέσεις αγοράς στα 5ετή breakevens, αντισταθμιζόμενες με βραχυπρόθεσμες τοποθετήσεις στα συμβόλαια μελλοντικής εκπλήρωσης στο πετρέλαιο Brent.

Ο ρόλος της δημοσιονομικής πολιτικής στις μετοχές και τους δείκτες

Σε αντίθεση με τη μακρά και μεταβλητή νομισματική πολιτική, οι δημοσιονομικές ενισχύσεις γίνονται πιο άμεσα αισθητές. Ο συνδυασμός αυτής της στήριξης και της ανύψωσης της αγοραστικής δύναμης από την πτώση του πληθωρισμού (εκτός Ευρώπης) υπογραμμίζει την άποψη της JPM ότι η παγκόσμια επέκταση μπορεί να αντέξει τη νομισματική σκλήρυνση για τουλάχιστον μερικά ακόμη τρίμηνα.

Αναφορικά με την αδυναμία σε αναδυόμενες αγορές, η άποψη της JPM είναι ότι αφορά αποκλειστικά μεμονωμένες χώρες με ασθενέστερα θεμελιώδη μεγέθη. Οι οικονομίες που έχουν ήδη προχωρήσει σε πολιτικές ή έχουν επαρκείς ιδιωτικές αποταμιεύσεις, όπως η Βραζιλία, η Ινδονησία, το Μεξικό και η Νότια Αφρική, είναι πιθανό να είναι πιο ανθεκτικές.

Διαβάστε επίσης:

Τζέιμι Ντίμον, Ντέιβιντ Σόλομον και Ρέι Ντάλιο προειδοποιούν για ύφεση σε ΗΠΑ και Ευρώπη

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πράσινο φως στο deal DSV-DB Schenker ύψους €14,3 δισ. – Δημιουργείται η μεγαλύτερη εταιρεία logistics παγκοσμίως

- Μαργαρίτης Σχοινάς: Η απάντηση της Ευρώπης στον Τραμπ θα είναι «ζυγισμένη» – «Χτυπάει» εκεί που πρέπει

- Ρωσία: Καταδικάζει τους δασμούς Τραμπ – «Η Ουάσινγκτον δεν θεωρεί ότι δεσμεύεται από τους κανόνες του διεθνούς εμπορικού δικαίου»

- Τραμπ: Καλεί τις επιχειρήσεις να επενδύσουν στις ΗΠΑ εν μέσω πλήρους εμπορικής κλιμάκωσης