ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η JP Morgan προσθέτει την Εθνική Τράπεζα στο χαρτοφυλάκιο των κορυφαίων επιλογών της, με δείκτη τιμής προς ενσώματη λογιστική αξία στις 0,65 φορές (Ρ/TBV) και δείκτη αποδοτικότητας ενσώματων κεφαλαίων RoTE στα επίπεδα του 9,7% για το επόμενο έτος (2024).

Η αμερικανική τράπεζα βλέπει τις ελληνικές τράπεζες ως μια ελκυστική μακροπρόθεσμη επενδυτική πρόταση σε μια ιδιαίτερα ενοποιημένη τραπεζική αγορά, αλλά τονίζει ότι θα μπορούσαμε να δούμε σημαντική μεταβλητότητα, ιδίως υπό το πρίσμα των επερχόμενων εθνικών εκλογών.

«Επικαιροποιούμε το μοντέλο μας για την Εθνική Τράπεζα για να ενσωματώσουμε το πλήρες όφελος από τις αυξήσεις των επιτοκίων της ΕΚΤ σύμφωνα με την άποψη των οικονομολόγων μας και τώρα υπολογίζουμε επιτόκια παρέμβασης στο 3,25% στo υψηλότερό τους επίπεδο το 2023 έναντι 2% προηγουμένως, ενώ κάνουμε και άλλες βελτιώσεις στις προβλέψεις μας», εξηγεί ο Mehmet Sevim της JP Morgan.

«Για το 2024, ο δείκτης αποδοτικότητας RoTE αυξάνεται σε 9,7% από 8,2% προηγουμένως. Οι μετοχές έχουν δει μια ισχυρή απόδοση μαζί με άλλες ελληνικές τράπεζες, με άνοδο 27% φέτος έναντι του δείκτη των ευρωπαϊκών τραπεζών (Stoxx 600 Banks) με άνοδο 17%. Ο τίτλος διαπραγματεύεται με 0,65 φορές την ενσώματη λογιστική αξία (TBV) και 6,5 φορές σε όρους P/E. Παραμένουμε με σύσταση overweight για τις μετοχές της ΕΤΕ και συνεχίζει να μας αρέσει η θεμελιώδης ιστορία ανατροπής της τράπεζας με χαρακτηριστικά: 1) υψηλό δανεισμό σε υψηλότερα επιτόκια με μια μεγάλη και σταθερή καταθετική βάση και με προθεσμιακές καταθέσεις που αποτελούν μόνο το 12% του συνόλου, 2) τον καλύτερο στην κατηγορία του δείκτη κεφαλαίων CET1 του 16,1% το 2023, και 3) δείκτη NPE 5% και τον υψηλότερο δείκτη κάλυψης NPE μεταξύ των ελληνικών τραπεζών στο 81%», επισημαίνει η JPM.

Η μεταβλητότητα της αγοράς ενόψει των ελληνικών βουλευτικών εκλογών καθώς και οι εκποιήσεις των μετοχών του ΤΧΣ μπορεί να δημιουργήσουν μελλοντική υπερεπάρκεια σε μετοχές.

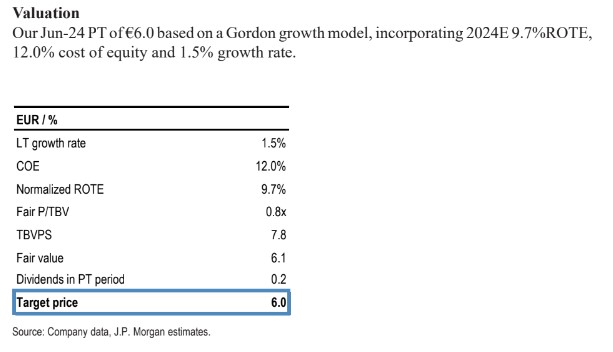

Αναφορικά με την αποτίμηση της τράπεζας, η νέα τιμή στόχος για τον Ιούνιο του 2024 είναι τα 6 ευρώ με βάση το μοντέλο αποτίμησης Gordon, ενσωματώνοντας για το 2024, 9,7% δείκτη RοTE, 12% κόστος ιδίων κεφαλαίων και 1,5% ρυθμό ανάπτυξης.

Οι κίνδυνοι για την αξιολόγηση και το στόχο τιμής που προτείνει η JP Morgan περιλαμβάνουν:

- Χαμηλότερη από την αναμενόμενη μακροοικονομική ανάπτυξη, η οποία θα μπορούσε να οδηγήσει αφενός σε υψηλότερη από την αναμενόμενη επιδείνωση της ποιότητας του ενεργητικού και σε ύφεση και αφετέρου ο σχηματισμός των μη εξυπηρετούμενων δανείων θα μπορούσε να επιταχυνθεί εκ νέου και τα αναδιαρθρωμένα δάνεια θα μπορούσαν να επιστρέψουν στα μη εξυπηρετούμενα δάνεια, απαιτώντας έτσι υψηλότερα επίπεδα στις προβλέψεις

- Κίνδυνος απίσχνασης (dilution), o οποίος προκύπτει από τις σημαντικές αναβαλλόμενες φορολογικές πιστώσεις στην κεφαλαιακή βάση σε περίπτωση ζημιών στην κατάσταση των αποτελεσμάτων χρήσης, και

- Πιθανή πίεση στην τιμή της μετοχής (overhang) από τη συμμετοχή του ΤΧΣ στο μετοχικό κεφάλαιο της Εθνικής Τράπεζας σε ποσοστό 40,39%.

Διαβάστε επίσης:

Ένα βήμα πιο κοντά στην αναβάθμιση λόγω υψηλότερης ανάπτυξης και δημοσιονομικής υπεραπόδοσης

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Meta: Τέλος τα livestreaming για τους ανήλικους χρήστες στο Instagram – Μόνο με άδεια γονέα

- Αγορά αυτοκινήτου, Μάρτιος: Best seller το Citroen C3

- Στέφανος Γκίκας: Στρατηγική επιλογή η ενίσχυση της Ναυτικής Εκπαίδευσης και η προσέλκυση νέων στο Ναυτικό Επάγγελμα

- Fourlis: Στα 42,3 εκ. ευρώ τα EBITDA το 2024 – Μέρισμα €0,15/μετοχή