ΣΧΕΤΙΚΑ ΑΡΘΡΑ

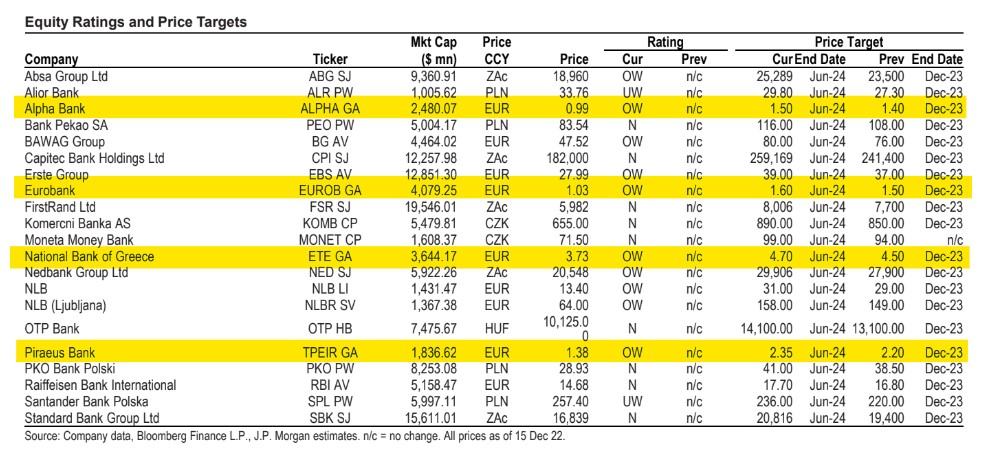

Η αμερικανική τράπεζα JP Morgan «βλέπει» μεγάλα περιθώρια ανόδου για τις εγχώριες τράπεζες και δίνει συστάσεις υψηλότερες από την αγορά (overweight) με υψηλά περιθώρια ανόδου.

Η Alpha Bank είναι top pick του οίκου στην περιοχή της Κεντρικής, Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA), αλλά η Eurobank αποτελεί την μεσοπρόθεσμα κορυφαία επιλογή μεταξύ των ελληνικών τραπεζών, εκτιμούν οι Samuel Goodacre και Mehmet Sevim της JP Morgan.

Οι νέες τιμές στόχοι για τις εγχώριες τράπεζες είναι για την Alpha Bank 1,50 ευρώ, 2,35 ευρώ για την Τράπεζα Πειραιώς, 1,60 ευρώ για τη Eurobank και τέλος 4,70 ευρώ για την Εθνική Τράπεζα με χρονικό ορίζοντα τον Ιούνιο του 2024.

Οι δύο αναλυτές του τραπεζικού κλάδου βλέπουν υψηλή ανάπτυξη και κερδοφορία, υψηλό ποσοστό δανεισμού, εξυγίανση της αγοράς και δυνητική επιστροφή κεφαλαίου, στοιχεία που υποστηρίζουν τη θετική τους άποψη για τις ελληνικές τράπεζες.

Οι μετοχές της Alpha Bank έχουν υστερήσει σε σχέση με τις εγχώριες τράπεζες φέτος παρά την παρόμοια ισχυρή βελτίωση των θεμελιωδών μεγεθών της και την καλύτερη κερδοφορία της (πάνω από 7% σε όρους δείκτη απόδοσης ROTE).

Ο δείκτης P/TBV εκτιμάται σε 0,4 φορές για το 2024 και θεωρείται φθηνός έναντι της Eurobank και της Εθνικής Τράπεζας, για τις οποίες οι δείκτες προσεγγίζουν τις 0,6 φορές.

«Η αγορά θα πρέπει να αρχίσει να αναπτύσσει μεγαλύτερη άνεση για την Alpha Bank, καθώς η δημιουργία απόδοσης ROTE γίνεται πιο ορατή, τα δάνεια αυξάνονται ταχύτερα, η αύξηση των επιτοκίων και η ολοκλήρωση της εξυγίανσης των NPEs ενσωματώνονται. Βλέπουμε 50% περιθώριο ανόδου στην τιμή-στόχο μας τον Ιούνιο του 2024 στο 1,50 ευρώ για την Alpha Bank», εξηγεί η JPM.

Οι εκτιμήσεις του αμερικανικού οίκου για τις τέσσερις τράπεζες

Alpha Bank, σύσταση overweight και τιμή στόχος 1,50 ευρώ

«Η επενδυτική υπόθεση της Alpha ΑΛΦΑ 0% 1,68 εδράζεται στη δυνατότητα βελτίωσης του δείκτη ROTE σε 10% (έως το 2024, σύμφωνα με τους στόχους της διοίκησης), η οποία οφείλεται σε 1) μείωση του δείκτη NPE σε χαμηλό μονοψήφιο ποσοστό, 2) ισχυρή επέκταση του χαρτοφυλακίου των εξυπηρετούμενων δανείων που υποστηρίζεται από την ηγετική θέση της τράπεζας στην ελληνική εταιρική τραπεζική, 3) αύξηση των προμηθειών με περίπου 10% ρυθμός ανάπτυξης έως το 2024, 4) περαιτέρω αποτελεσματικότητα με μέτρα με ανάληψη κόστους 17% από το 2020 έως το 2024, με αποτέλεσμα δείκτη κόστους προς έσοδα (C/I) 5% και 5) οργανική και ανόργανη ανάπτυξη (και, κατά την άποψή μας, μια πιθανή έξοδο από τη ρουμανική αγορά, η οποία επί του παρόντος είναι υποβαθμισμένη).

Σημειώνουμε ότι οι δικές μας προβλέψεις εξακολουθούν να είναι πιο συντηρητικές από τις προβλέψεις της διοίκησης για το 2023-24, ωστόσο εξακολουθούμε να βλέπουμε ότι η Alpha θα επιτύχει άνετα 7,5% δείκτη απόδοσης ROTE το 2024.

Οι τρέχουσες αποτιμήσεις στις 0,34 φορές σε δείκτη P/TBV φαίνονται φθηνές και πιστεύουμε ότι η αγορά θα αρχίσει να αναπτύσσει μεγαλύτερη άνεση με την επενδυτική υπόθεση, καθώς οι δείκτες NPE έχουν μειωθεί σε μονοψήφιο ποσοστό (από 13% στο τέλος του 2021) και η καθαρή πιστωτική επέκταση επιταχύνεται, υποστηρίζοντας την κορυφή της γραμμής από ένα κατώτατο σημείο», εκτιμά η JPM.

Τράπεζα Πειραιώς, σύσταση overweight και τιμή στόχος 2,35 ευρώ

«Εφοδιασμένη με τα κεφάλαια που χρειάζεται, η Τράπεζα Πειραιώς ΠΕΙΡ 0,27% 3,74 μείωσε τα μη εξυπηρετούμενα ανοίγματά της κατά €20 δισ. περίπου από το τέλος του 2020, ενώ παράλληλα προχώρησε σε διαρθρωτικές βελτιώσεις για τη βελτίωση της αποδοτικότητας ROTE προς ένα φιλόδοξο επίπεδο με πάνω από 12% έως το 2025 (10% έως το 2024).

Η λεπτότερη σύνθεση του ομίλου σχετικά με τα κεφαλαιακά αποθέματα ήταν πάντα η βασική μας ανησυχία, αλλά μέσω διαφόρων κεφαλαιακών δράσεων, συμπεριλαμβανομένων των συνθετικών τιτλοποιήσεων και των διαθέσεων περιουσιακών στοιχείων, ο όμιλος έχει ξεπεράσει τις επιχειρηματικές του επιδόσεις.

Το επιχειρησιακό σχέδιο αναθεωρήθηκε προς τα πάνω για το 2022 για fully loaded CET1 σε 11% (από 10% προηγουμένως).

Βλέπουμε τώρα το FLB3 CET1 στο 13,0% στο 2024, ενώ η πρόβλεψή μας για το 2024 είναι για το ROTE 8%, χαμηλότερη από το στόχο της διοίκησης για 10%, κυρίως λόγω του υψηλότερου κόστους κινδύνου.

Θεωρούμε ότι οι αποτιμήσεις σε μόλις 3 φορές σε όρους P/E και 0,25 φορές σε όρους P/TBV φαίνονται πολύ ελκυστικές και είναι σε 45%/70% discount σε σχέση με τις εγχώριες/Ευρωπαϊκές συγκρίσεις», προβλέπει η JPM.

Eurobank, σύσταση overweight και τιμή στόχος 1,60 ευρώ

«Η Eurobank ΕΥΡΩΒ 0% 2,10 παραμένει μεσοπρόθεσμα η κορυφαία επιλογή μας μεταξύ των ελληνικών τραπεζών με τις υψηλότερες κανονικοποιημένες αποδόσεις ROTE μεταξύ των ανταγωνιστών με συνεισφορά από το διεθνές franchise (πάνω από το 30% των κερδών) καθώς και το χαρτοφυλάκιο επενδύσεων σε ακίνητα ύψους €1,4 δισ. που συνεισφέρει στο 5% των κερδών.

Ο δείκτης FLB3 CET1 του ομίλου για το 2022 στο 14,2% είναι υγιής και η πορεία των κεφαλαίων από εδώ και πέρα είναι σε μεγάλο βαθμό με γνώμονα τα κέρδη και δεν βασίζεται σε μέτρα ανακούφισης ή άλλες κεφαλαιακές δράσεις, και προσφέρει χώρο για ετήσια καταβολή τακτικού μερίσματος έως και 30%, κατά την άποψή μας (3,6%/5,4% 2023 απόδοση μερίσματος για πληρωμή 20%/30%).

Οι αποτιμήσεις σε 0,52 φορές για το 2024 σε P/TBV και 5,6 φορές σε όρους P/E, είναι σε 20% premium σε σχέση με τους ομότιμους, αλλά 30% discount σε σχέση με τους Ευρωπαίους ομότιμους, και βλέπουμε περαιτέρω περιθώριο ανόδου 55% στο μοντέλο αποτίμησης μας», επισημαίνει η JPM.

Εθνική Τράπεζα της Ελλάδος, σύσταση overweight και τιμή στόχος 4,70 ευρώ

«Συνεχίζει να μας αρέσει η θεμελιώδης ιστορία της Εθνικής Τράπεζας ΕΤΕ 0% 7,87 ιδιαίτερα χάρη στο 15,6% του ομίλου σε fully loaded δείκτη CET1 φέτος, ο οποίος είναι ο καλύτερος στην κατηγορία του όχι μόνο στην Ελλάδα, αλλά και στην ευρύτερη Ευρώπη, με πλεόνασμα CET1 περίπου 800 εκατ. ευρώ που μπορεί τεχνικά να αυξηθεί έως και σε πάνω 2 δισ. ευρώ μέσω της έκδοσης AT1/T2.

Ο όμιλος διαθέτει επίσης τον υψηλότερο δείκτη κάλυψης μη εξυπηρετούμενων ανοιγμάτων μεταξύ των ελληνικών ομολόγων στο 81%, τον οποίο η διοίκηση σκοπεύει να διατηρήσει στα τρέχοντα επίπεδα και να παρέχει ένα δίχτυ ασφαλείας έναντι οποιαδήποτε πιθανή επιδείνωση της ποιότητας του ενεργητικού.

Προβλέπουμε δείκτη ROTE 8,2% το 2024 και 9,5% όταν προσαρμόζεται για τα πλεονάζοντα κεφάλαια», επισημαίνει η JPM.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ελληνοτουρκικό παζάρι: Συναντήσεις πολιτικών και Ελλήνων-Τούρκων επιχειρηματιών στη σκιά της Διασύνδεσης Ελλάδας-Κύπρου

- Τρία καυτά ερωτήματα των ξένων – Χειρόφρενο στην παροχολογία ελέω εμπορικού πολέμου

- Τι θα κάνουν οι αγορές με βάση τον VIX S&P 500, τα σοφά λόγια Μπάφετ, τα μπόνους στον ΟΠΑΠ, οι νέες αρμοδιότητες Χατζηδάκη, γιατί πήγε ο Καρατζάς στον Πιερ, και η οργή του ΚΜ με την πλατινομαλλούσα βουλευτή

- Motor Oil… εισηγμένη «παντός καιρού»