ΣΧΕΤΙΚΑ ΑΡΘΡΑ

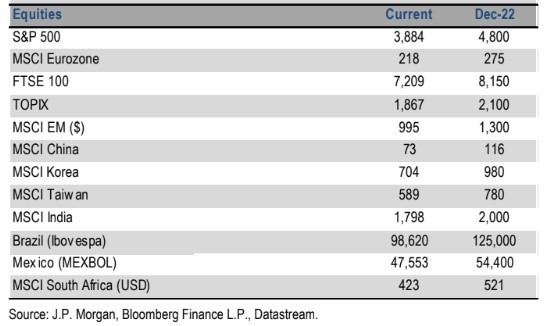

Ο Marko Kolanovic παραμένει εκτός consensus και εξηγεί γιατί βλέπει ανοδικό περιθώριο σχεδόν 25% για τον δείκτη S&P 500, αφού διατηρεί την τιμή στόχο για τον δείκτη σχεδόν 1.000 μονάδες υψηλότερα από τα τρέχοντα επίπεδα στις 4.800 μονάδες.

«Ενώ η πιθανότητα ύφεσης έχει αυξηθεί σημαντικά, δεν τη βλέπουμε ως βασικό ενδεχόμενο για τους επόμενους 12 μήνες. Στην πραγματικότητα, βλέπουμε την παγκόσμια ανάπτυξη να επιταχύνεται από 1,3% το πρώτο εξάμηνο του τρέχοντος έτους σε 3,1% το δεύτερο εξάμηνο.

Ομοίως, βλέπουμε τον πληθωρισμό να μειώνεται από 9,4% σε ετήσια βάση το πρώτο εξάμηνο σε 4,2% το δεύτερο εξάμηνο, εξηγεί ο Marko Kolanovic, Global Markets Strategist της αμερικανικής τράπεζας.

«Εμείς αναμένουμε ότι η ανάπτυξη της Κίνας θα επιταχυνθεί σημαντικά στο 7,5% το δεύτερο εξάμηνο, έναντι του ουσιαστικά μηδενικού ποσοστού (0,5%) στο πρώτο εξάμηνο του έτους. Αυτό θα προσφέρει τεράστια στήριξη όχι μόνο στα περιουσιακά στοιχεία της αναδυόμενης Ασίας, όπως οι μετοχές της Κίνας, αλλά και στον παγκόσμιο κύκλο», εξηγεί ο Kolanovic.

Ο αναλυτής της JP Morgan πιστεύει ότι κατά το δεύτερο εξάμηνο του έτους, η υλοποίηση των οικονομικών περιορισμών και της real politik θα οδηγήσει σε πρόοδο προς την κατεύθυνση μιας λύσης ή σε τουλάχιστον σε μια διαρκή κατάπαυση του πυρός στην Ευρώπη, η οποία θα πρέπει να απαλύνει τους χειρότερους γεωπολιτικούς φόβους.

Συνεχίζει να πιστεύει στον υπερκύκλο των εμπορευμάτων και θεωρεί τα εμπορεύματα και τα περιουσιακά στοιχεία που σχετίζονται με τα εμπορεύματα (τομείς, χώρες κ.λπ.) ως μια πολύτιμη πηγή αποδόσεων και ως αντιστάθμισμα έναντι του πληθωρισμού και της γεωπολιτικής.

«Εάν δεν υπάρξει ύφεση -που είναι η άποψή μας- τότε οι τιμές των ριψοκίνδυνων περιουσιακών στοιχείων είναι πολύ φθηνές. Για παράδειγμα, οι μετοχές μικρής κεφαλαιοποίησης στις ΗΠΑ διαπραγματεύονται σήμερα κοντά στις χαμηλότερες αποτιμήσεις που έχουν υπάρξει ποτέ. Πολλά τμήματα της αγοράς μετοχών έχουν υποχωρήσει κατά 60-80%.

Ταυτόχρονα, οι τοποθετήσεις και η ψυχολογία των επενδυτών είναι σε χαμηλά πολλών δεκαετιών.

Έτσι, δεν είναι ότι πιστεύουμε ότι ο κόσμος και οι οικονομίες είναι σε εξαιρετική κατάσταση, αλλά απλώς ότι ο μέσος επενδυτής αναμένει μια οικονομική καταστροφή, και αν αυτό δεν υλοποιηθεί οι επικίνδυνες κατηγορίες περιουσιακών στοιχείων θα μπορούσαν να ανακτήσουν το μεγαλύτερο μέρος των απωλειών τους από το πρώτο εξάμηνο», είναι η αιτιολόγηση του Kolanovic στην εκτός consensus άποψη του.

«Οι ανοδικές και εκτός consensus απόψεις μας είναι συνεπώς μια πρόβλεψη για ένα χαμένο έτος, δηλαδή μια ανάκτηση των απωλειών του πρώτου εξαμήνου στα ριψοκίνδυνα περιουσιακά στοιχεία», καταλήγει ο strategist της JPM.

Τι εκτιμούν οι πελάτες της JP Morgan

Η έρευνα των επενδυτών της JPM σχετικά με τις προοπτικές για το δεύτερο εξάμηνο του έτους, δείχνει ότι: (1) έκθεση σε μετοχές/ψυχολογία είναι σε χαμηλό ρεκόρ, (2) το 58% των ερωτηθέντων σχεδιάζουν να αυξήσουν την έκθεση σε μετοχές και το 55% να αυξήσει τη διάρκεια στα ομόλογα που κατέχουν βραχυπρόθεσμα, (3) το 89% των συμμετεχόντων αναμένει ότι η ΕΚΤ θα προβεί σε αύξηση 50 μ.β. τον Ιούλιο ή το Σεπτέμβριο, (4) το 65% αναμένει ότι η ΕΚΤ θα εισάγει νέα εργαλεία για να στηρίξει τα περιφερειακά ομόλογα, (5) ο μέσος ερωτηθέντας αναμένει ότι ο πληθωρισμός στις ΗΠΑ θα κορυφωθεί το τρίτο τρίμηνο, (6) το 82% αναμένει ότι δεν θα υπάρξει ή θα υπάρξει μόνο οριακή μείωση των δασμών ΗΠΑ-Κίνας φέτος, καταλήγει η JPM.

Διαβάστε επίσης:

Morgan Stanley: Πρόσκαιρο ράλι μετοχών και μετά επιστροφή σε bear market

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τέμπη: Πανεπιστήμια Γάνδης και Πίζας αμφισβητούν τις αναφορές του ΕΟΔΑΣΑΑΜ για την πυρόσφαιρα

- Ελληνοτουρκικό παζάρι: Συναντήσεις πολιτικών και Ελλήνων-Τούρκων επιχειρηματιών στη σκιά της Διασύνδεσης Ελλάδας-Κύπρου

- Τρία καυτά ερωτήματα των ξένων – Χειρόφρενο στην παροχολογία ελέω εμπορικού πολέμου

- Τι θα κάνουν οι αγορές με βάση τον VIX S&P 500, τα σοφά λόγια Μπάφετ, τα μπόνους στον ΟΠΑΠ, οι νέες αρμοδιότητες Χατζηδάκη, γιατί πήγε ο Καρατζάς στον Πιερ, και η οργή του ΚΜ με την πλατινομαλλούσα βουλευτή