ΣΧΕΤΙΚΑ ΑΡΘΡΑ

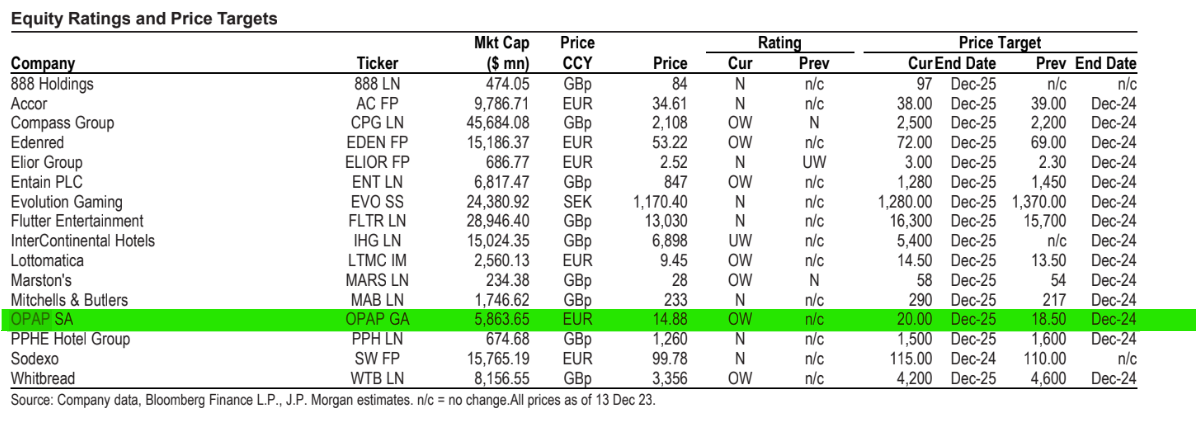

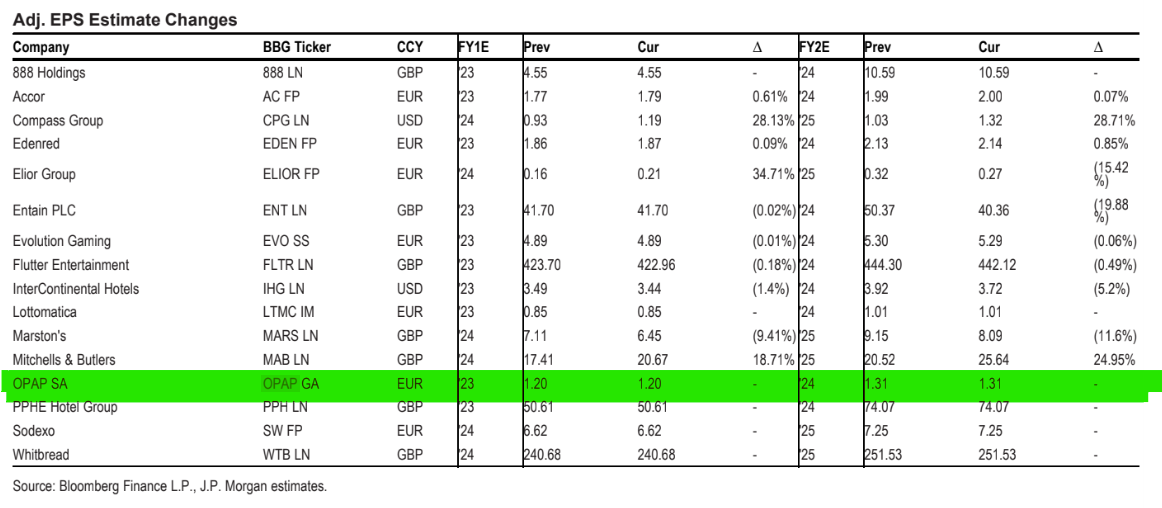

Η J.P. Morgan μετά τις ελληνικές τράπεζες προχωράει και στις άλλες μετοχές της ελληνικής αγοράς. Η νέα επιλογή της ως top pick είναι ο τίτλος του ΟΠΑΠ, τον οποίο ξεχωρίζει στη στρατηγική για τον κλάδο του 2024.

«Το 2023 αποδείχθηκε πιο δύσκολο από ότι αναμενόταν για τον κλάδο του gaming, αλλά κοιτάζοντας μπροστά, η J.P. Morgan βλέπει ότι ο κλάδος είναι σχετικά αμυντικός απέναντι σε πιθανή ‘αδυναμία’ του καταναλωτή. Βελτιώνουμε την αποτίμησή μας και βλέπουμε τον ΟΠΑΠ (και τη Lottomatica) και ως σχετικά καλύτερες τοποθετημένες στην αγορά του gaming, με την Ιταλία και την Ελλάδα να προσφέρουν πιο ενθαρρυντικές προοπτικές.

H μετοχή του ΟΠΑΠ ΟΠΑΠ -0,13% 15,68 είναι top pick από τον κλάδο με νέα αυξημένη τιμή στόχο στα 20 ευρώ από 14,8 ευρώ και σύσταση overweight και 35% ανοδικό περιθώριο», επισημαίνει η Estelle Weingrod της J.P. Morgan.

Η άποψη της JPM είναι ότι η δυναμική της πρώτης γραμμής και της κερδοφορίας αποδεικνύεται πιο ανθεκτική από ότι αρχικά αναμενόταν και πιστεύει ότι αυτό θα πρέπει να υποστηριχθεί περαιτέρω από τις σταθερές προοπτικές για την Ελλάδα (περίπου 95% έκθεση στις πωλήσεις). Ο ΟΠΑΠ είναι ένας φορέας εκμετάλλευσης τυχερών παιχνιδιών με ηγετική παρουσία στη λιανική και διαδικτυακή αγορά στην Ελλάδα (περίπου το 95% των εσόδων) και την Κύπρο (περίπου 5%).

Διαχειρίζεται μια αμυντική λιανική αγορά με χαμηλό κόστος περιουσιακών στοιχείων για την επιχείρηση (περίπου το 80% των εσόδων) μέσω αποκλειστικών αδειών σε όλα τα προϊόντα και διατηρεί επίσης δεσπόζουσα θέση στη σχετικά νέα διαδικτυακή αγορά, βοηθούμενη από την εξαγορά της μάρκας Stoiximan στην περιοχή, εξηγεί η JPM.

«Συνεχίζουμε να βλέπουμε τα θεμελιώδη μεγέθη του ΟΠΑΠ ως ισχυρά, υποστηριζόμενα από το αμυντικό επιχειρηματικό μοντέλο, την ηγετική θέση στην αγορά (αποκλειστικότητα στο λιανεμπόριο, #1 online παίκτης), και τον ισχυρό ισολογισμό και το ταμειακό προφίλ, τα οποία υποστηρίζονται περαιτέρω από την ευνοϊκή δυναμική του κλάδου», υπογραμμίζει η Weingrod.

Ισχυρά θεμελιώδη μεγέθη ο ΟΠΑΠ και μια επιχείρηση υψηλής ποιότητας

Η Weingrod επισημαίνει τα ακόλουθα για τη μετοχή του Οργανισμού:

- Αμυντικό επιχειρηματικό μοντέλο που καθοδηγείται από την αποκλειστικότητα των αδειών λιανικής και με προσέγγιση που δεν περιλαμβάνει πολλά περιουσιακά στοιχεία,

- Στερεη διαδικτυακή τοποθέτηση. Ηγέτης της αγοράς στον τομέα του online (περίπου 22% των εσόδων του ομίλου), με περαιτέρω περιθώρια ανάπτυξης δεδομένης της χαμηλής διείσδυσης στην αγορά (περίπου 30%),

- Ισχυρή ρευστότητα και μόχλευση. Η απουσία μόχλευσης και η σταθερή παραγωγή μετρητών (περίπου 70% μετατροπή ταμειακής ροής) επιτρέπουν μερισματική απόδοση περίπου 10%,

- Υποστηρικτικές οικονομικές προοπτικές για την Ελλάδα. Ευνοϊκές μακροοικονομικές προοπτικές, με βραχυπρόθεσμη μεσοπρόθεσμη αύξηση του ΑΕΠ που αναμένεται πάνω από την ΕΕ, υποστηριζόμενη κυρίως από την ισχυρή δυναμική των κερδών, την υποστήριξη από το Ευρωπαϊκό Ταμείο Ανάκαμψης, τουριστική ώθηση, σχετικά χαμηλότερη εξάρτηση από το φυσικό αέριο, ευνοϊκή διάρθρωση του χρέους (μακροχρόνια μέση διάρκεια περίπου 20 ετών) σε συνδυασμό με προσδοκίες για επερχόμενες αξιολογήσεις επενδυτικής βαθμίδας.

Διαβάστε επίσης:

Χρηματιστήριο: Alpha, ΔΕΗ, Coca Cola, Τιτάν στέλνουν τον δείκτη πάνω από τις 1.300 μονάδες

ΓΕΚ ΤΕΡΝΑ: Αγορά ιδίων μετοχών με μέση τιμή κτήσης €12,9973/μετοχή

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Στάρμερ – Ζελένσκι: Συμφώνησαν να διατηρήσουν το θετικό μομέντουμ στις ειρηνευτικές συνομιλίες

- Μακρόν: Η Ουκρανία είναι έτοιμη για μία εκεχειρία άνευ όρων – Το μπαλάκι στην Ρωσία

- Μελόνι: Αναμένει «ξεκάθαρη ένδειξη» από τη Μόσχα ότι θα επιδιώξει την ειρήνη στην Ουκρανία

- Ι. Κεφαλογιάννης: Επισκέφθηκε τον Εθνικό δρυμό της Βάλια Κάλντα