ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η αμερικανική τράπεζα J.P. Morgan στην ετήσια στρατηγική της για τις προοπτικές για τα ευρωπαϊκά χρηματοπιστωτικά ιδρύματα για το 2024, την οποία υπογράφει η ομάδα των Gareth Davies και Drishti Sharma, European Credit – Financials, βλέπει την αλλαγή του ‘ρεύματος’ για τις ευρωπαϊκές τράπεζες.

Για τον ευρωπαϊκό κλάδο, η J.P. Morgan αναμένει το 2024 πτώση των καθαρών εσόδων από τόκους (ΝΙΙ), αύξηση του κόστους κινδύνου (CoR) και εστίαση στη μείωση του πλεονάζοντος κεφαλαίου.

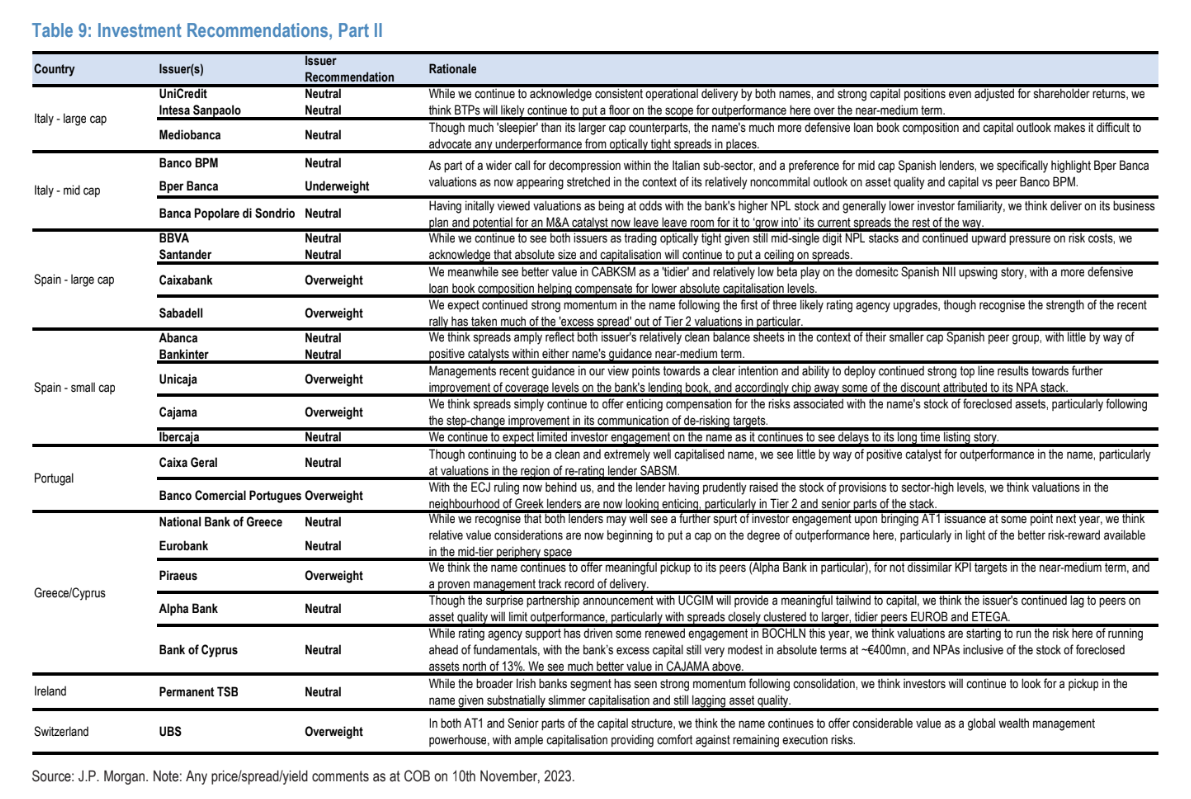

Για τις ελληνικές τράπεζες, ο αμερικανικός οίκος διατηρεί τη σύσταση υπεραπόδοσης (overweight) για την Πειραιώς, καθώς θα συνεχίσει να προσφέρει σημαντική απόδοση σε σχέση με τις υπόλοιπες ελληνικές τράπεζες. Για την Alpha Bank, τη Eurobank, την Εθνική Τράπεζα και την Τράπεζα Κύπρου, η σύσταση είναι ουδέτερη (neutral).

«Για την Εθνική Τράπεζα και τη Eurobank η σύσταση για τα ομόλογα των δύο τραπεζών είναι ουδέτερη. Αν και αναγνωρίζουμε ότι και οι δύο τράπεζες μπορεί κάλλιστα να δουν μια περαιτέρω έξαρση της δέσμευσης των επενδυτών κατά την έκδοση των Additional Tier 1 (AT1) ομολόγων κάποια στιγμή το επόμενο έτος, πιστεύουμε ότι οι εκτιμήσεις της σχετικής αξίας αρχίζουν τώρα να θέτουν ένα όριο στο βαθμό υπεραπόδοσης, ιδιαίτερα υπό το πρίσμα της καλύτερης σχέσης κινδύνου-απόδοσης που είναι διαθέσιμη στις μεσαίου μεγέθους τράπεζες», εξηγούν οι Gareth Davies και Drishti Sharma.

«Για την Τράπεζα Πειραιώς η σύσταση είναι οverweight γιατί πιστεύουμε ότι είναι η τράπεζα που συνεχίζει να προσφέρει σημαντική άνοδο σε σχέση με τους ομολόγους της (ιδίως την Alpha Bank), για παρόμοιους βασικούς στόχους (KPIs) που συνιστούν κλειδιά της απόδοσης, σε βραχυπρόθεσμο και μεσοπρόθεσμο ορίζοντα, και ένα αποδεδειγμένο ιστορικό υλοποίησης της διοίκησης», συνεχίζει η J.P. Morgan.

«Για την Alpha Bank, η σύσταση είναι ουδέτερη, αν και η αιφνιδιαστική ανακοίνωση της συνεργασίας με την ιταλική τράπεζα UniCredit Bank θα προσφέρει σημαντική ώθηση στο κεφάλαιο. Θεωρούμε ότι η συνεχιζόμενη υστέρηση του εκδότη έναντι των ομοειδών σε ποιότητα του ενεργητικού θα περιορίσει την υπεραπόδοση, ιδίως με τα περιθώρια να βρίσκονται σε στενή συνάφεια με τους μεγαλύτερους και πιο ‘νοικοκυρεμένους’ ομολόγους της, όπως η Eurobank και η Εθνική Τράπεζα», εξηγεί το δίδυμο της JPM.

Τέλος, για την Τράπεζα Κύπρου η σύσταση είναι επίσης ουδέτερη, ενώ η υποστήριξη των οργανισμών αξιολόγησης έχει οδηγήσει σε κάποια ανανεωμένη δέσμευση φέτος. Η JPM πιστεύει ότι οι αποτιμήσεις αρχίζουν να διατρέχουν σε αυτά τα επίπεδα τον κίνδυνο να εμφανιστούν αυξημένες σε σχέση με τα θεμελιώδη μεγέθη, με τα πλεονάζοντα κεφάλαια της τράπεζας να εξακολουθούν να είναι πολύ μέτρια σε απόλυτους όρους στα €400 εκατ. περίπου και τα μη εξυπηρετούμενα δάνεια, συμπεριλαμβανομένου του αποθέματος των κατασχεμένων περιουσιακών στοιχείων να είναι άνω του 13%.

Διαβάστε επίσης:

Εθνική Τράπεζα: Τα 100 funds, η κατανομή του placement και η νέα τιμή των 5,30 ευρώ

Εθνική Τράπεζα: Τα 100 funds, η κατανομή του placement και η νέα τιμή των 5,30 ευρώ

Χρηματιστήριο: Αυτά είναι τα σημάδια που δείχνουν ότι οι ξένοι αγοράζουν Ελλάδα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Road show στις ΗΠΑ για επενδυτές – Τα τρία δυνατά χαρτιά του Πιερρακάκη

- Τατιάνα Βουρέκα – Πεταλά: H εγγονή του εφοπλιστή Καρρά που τιμά την ελληνική σημαία

- Το σχέδιο για τις συνεταιριστικές τράπεζες Ηπείρου, Χανίων, Θεσσαλίας, Καρδίτσας – Τι λέει στο mononews o Γιάννης Στουρνάρας

- Σοφία Γιαννικοπούλου: Η πρώην κυρία Κούστα που κατορθώνει πάντα να εντυπωσιάζει