ΣΧΕΤΙΚΑ ΑΡΘΡΑ

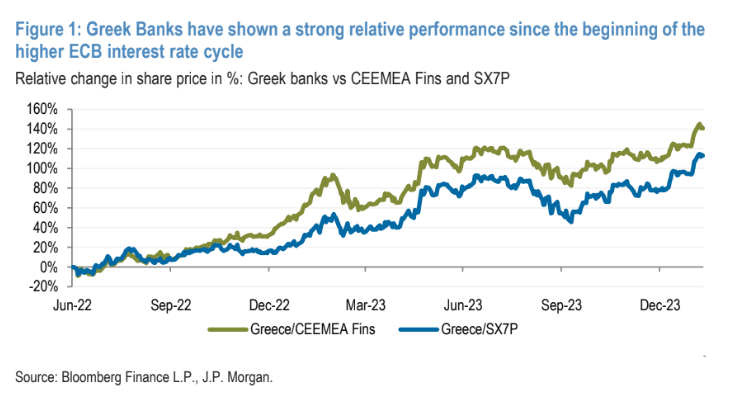

Οι ελληνικές τραπεζικές μετοχές έχουν παρουσιάσει ισχυρή απόδοση της τάξεως του +100% από τον Ιούνιο του 2022, έναντι 30% περίπου άνοδο για τον ευρωπαϊκό δείκτη και σταθερή απόδοση για τις χρηματοπιστωτικές μετοχές της περιοχής της Νοτιοανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA), επισημαίνουν οι αναλυτές της J.P. Morgan, Mehmet Sevim και Samuel Goodacre.

«Οι μετοχές των ελληνικών τραπεζών έχουν αυξηθεί 15% περίπου από τις αρχές του χρόνου, ενώ οι τράπεζες στην Ευρώπη και την περιοχή της CEEMEA δεν έχουν αξιόλογα κέρδη. Συνεχίζουμε να βλέπουμε ενδιαφέρον για τον ελληνικό τραπεζικό κλάδο. Η ανταπόκριση από το Greece Investment Forum που διοργανώσαμε στη Νέα Υόρκη τον περασμένο μήνα ήταν υψηλή. Οι ελληνικές τράπεζες διαπραγματεύονται τώρα στις 0,7 φορές τον δείκτη P/TBV για το 2025 και 6 φορές τον δείκτη Ρ/Ε, όχι πολύ μακριά από τις συγκρίσιμες ευρωπαϊκές ομοειδείς που ιστορικά θεωρούνται ως το τεχνικό ανώτατο όριο.

Οι τρεις βασικοί παράγοντες που εξηγούν αυτή τη συνεχιζόμενη υπεραπόδοση, κατά τη γνώμη μας, είναι: 1) η ζήτηση για ελληνικά περιουσιακά στοιχεία είναι υψηλή, όπως αντικατοπτρίζεται στις πρόσφατες συναλλαγές στην αγορά, συνδυασμένα με μια ζωηρή μακροοικονομική προοπτική, χαμηλό εγχώριο πολιτικό κίνδυνο και θετικές επενδυτικές ιστορίες, 2) οι προσδοκίες των αναλυτών για τα κέρδη ανά μετοχή των τραπεζών συνεχίζουν να κινούνται υψηλότερα από ένα χαμηλό σημείο εκκίνησης (για το 2024 +12% κατά μέσο όρο το τελευταίο τρίμηνο) και 3) οι ελληνικές τράπεζες εμφανίζονται περίπου 40% φθηνότερες από τις αντίστοιχες της περιοχής CEEMEA, οι οποίες είναι το σημείο αναφοράς και σημαντικός τεχνικός παράγοντας στήριξης για τον κλάδο σε σχέση με τις ευρωπαϊκές αποτιμήσεις των τραπεζών μεσοπρόθεσμα.

Από θεμελιώδη άποψη, οι περισσότερες από τις συζητήσεις μας με τους επενδυτές επικεντρώνονται στην ευαισθησία των τραπεζών στα επιτόκια, τις καθαρές πιστωτικές προοπτικές ανάπτυξης, καθώς και την έκταση των δυνατοτήτων επιστροφής κεφαλαίου», εξηγούν οι Sevim και Goodacre.

Το guidance για την περίοδο 2024 – 2026, οι ανακοινώσεις των αποτελεσμάτων του 2023 που ξεκινούν με την Τράπεζα Πειραιώς στις 14 Φεβρουαρίου, το υπόλοιπο ποσοστό του ΤΧΣ και η απόφαση του SSM σχετικά με τη διανομή μερίσματος για το περσινό οικονομικό έτος, μαζί με την επικοινωνία σχετικά με τη μελλοντική επιστροφή κεφαλαίου θα είναι το κλειδί για την απόδοση των τιμών των μετοχών από εδώ και πέρα, κατά την άποψη των Sevim και Goodacre.

Οι τιμές στόχοι που έχουν θέσει για τις τράπεζες στο τέλος του Ιουνίου του 2024 προσφέρουν 28% περαιτέρω περιθώριο ανόδου και οι συστάσεις είναι υπεραπόδοση (overweight) και για τις τέσσερις τράπεζες.

Από το report της J.P. Morgan, τα βασικά σημεία είναι τα ακόλουθα:

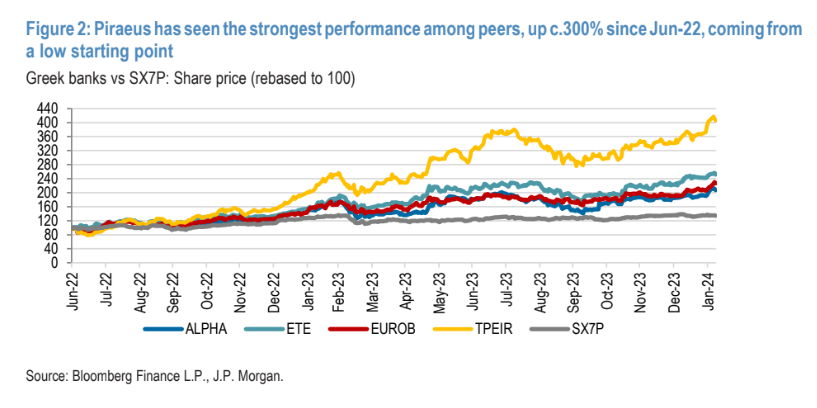

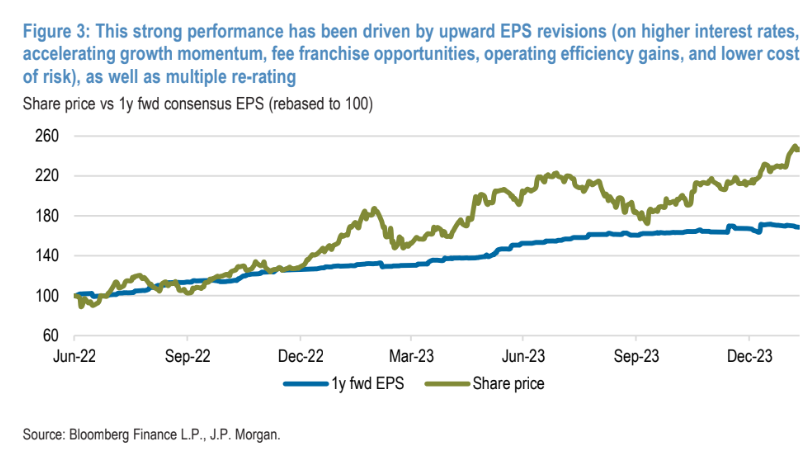

- Η Τράπεζα Πειραιώς έχει σημειώσει την ισχυρότερη απόδοση μεταξύ των τραπεζών, με άνοδο περίπου 300% από τον Ιούνιο του 2022, προερχόμενη από χαμηλό σημείο εκκίνησης. Αυτή η ισχυρή απόδοση οφείλεται σε ανοδικές αναθεωρήσεις των EPS (λόγω υψηλότερων επιτοκίων, της επιτάχυνσης της δυναμικής ανάπτυξης, των ευκαιριών για αυξημένες αμοιβές, της αύξησης της λειτουργικής αποδοτικότητας και του χαμηλότερου κόστους του κινδύνου), καθώς και από την πολλαπλή επαναξιολόγηση.

- Οι ελληνικές τράπεζες διαπραγματεύονται τώρα σε 0,66 φορές τον δείκτη P/BV το 2025, από περίπου 0,1 φορές που καταγράφηκε κατά την περίοδο COVID-19.

- Με αυτές τις ισχυρές επιδόσεις, η έκπτωση αποτίμησης P/BV του κλάδου σε σχέση με τις ευρωπαϊκές τράπεζες (SX7P) φαίνεται να έχει κλείσει πλήρως.

- Σε επίπεδο μετοχών, οι σχετικές αποτιμήσεις εξακολουθούν να δείχνουν κάποια (αλλά σχετικά περιορισμένη) ανοδική πορεία για τις ελληνικές τράπεζες σε ευρωπαϊκό πλαίσιο, ιδίως σε σύγκριση με θεμελιωδώς πιο συναφείς ομοειδείς τράπεζες όπως οι ιρλανδικές τράπεζες. Ωστόσο, οι ελληνικές τράπεζες εξακολουθούν να εμφανίζονται κατά 40% περίπου φθηνότερες από τις ομοειδείς τράπεζες της CEEMEA, τις πιο σχετικές με αυτές και σημείο αναφοράς, μεσοπρόθεσμα.

- Η σχετική αποτίμηση των ελληνικών τραπεζών σε σχέση με τις ομοειδείς τράπεζες της CEEMEA, με τους κύριους συγκριτικούς δείκτες να περιλαμβάνουν τις τράπεζες της Τσεχίας/Πολωνίας/Ασίας που διαπραγματεύονται πολύ πάνω από τις 1,2 φορές σε όρους δείκτη P/TBV.

- Ενώ εξακολουθεί να υπάρχει ένα χάσμα στον δείκτη αποδοτικότητας RοTE, οι επενδυτές των αναδυόμενων αγορών φαίνεται να είναι πιο άνετοι με τις αποτιμήσεις, λαμβάνοντας υπόψη το θετικό top-down story και τον χαμηλό πολιτικό κίνδυνο, που κάνουν τον τομέα να ξεχωρίζει σε μια κατά τα άλλα σχετικά προβληματική περιοχή.

- Το κόστος ιδίων κεφαλαίων των ελληνικών τραπεζών, το οποίο ήταν διαχρονικά αυξημένο βάσει των εκτιμήσεων της αγοράς, έχει συμπιεστεί σε πιο λογικά επίπεδα (16,6% κατά μέσο όρο), αλλά εξακολουθεί να είναι πολύ πάνω από το επίπεδο του 12% που χρησιμοποιεί στα υποδείγματα αποτίμησης της η JPM.

- Το εκτιμώμενο από την αγορά κόστος ιδίων κεφαλαίων (CοE) κυμαίνεται από 14,9% για την ΕΤΕ έως 18,7% για την Πειραιώς, ενώ είναι υψηλότερο από τις παραδοχές της JPM και δεν απέχει πολύ από τα επίπεδα των ομοειδών εταιρειών στη Νότια Ευρώπη.

Διαβάστε επίσης:

Bitcoin: Βαδίζει στο μεγαλύτερο ανοδικό σερί από τον Ιανουάριο του 2023

Άμεση Ανάλυση: Τι συμβαίνει με FTSE 25, ΔΕΗ, TΕΡΝΑ Ενεργειακή, NIKE και TESLA

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΗΠΑ: Αλμα 7,4% στις πωλήσεις νεόδμητων κατοικιών τον Μάρτιο

- Χρηματιστήριο: Επιστροφή στις 1.700 μονάδες με άλμα για Εθνική, Πειραιώς, Cenergy και Metlen

- Χατζηδάκης στο tiktok: Ορίστε πού βρέθηκαν τα λεφτά για τα νέα μέτρα στήριξης (βίντεο)

- EcoLog (Πήτερ Λιβανός): Συμμετέχει σε μεγάλο deal γα τον πρώτο διάδρομο υγροποιημένου υδρογόνου