ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η J.P. Morgan και η ομάδα του David Aserkoff διατηρούν τη θετική τους πρόταση για την Ελλάδα μετά την αναβάθμιση πέρυσι στις αρχές Δεκεμβρίου από ουδέτερη σύσταση σε σύσταση υπεραπόδοσης.

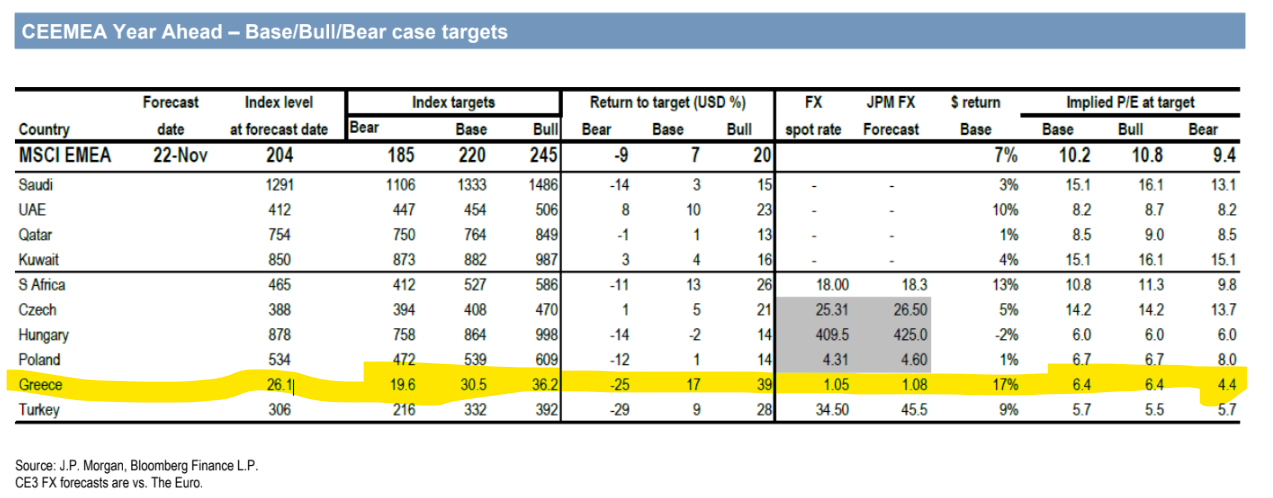

Στην πρώτη έκθεσή τους για τις προοπτικές των αγορών της περιοχής Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA) για το επόμενο έτος διατηρούν την Ελλάδα στις κορυφαίες αγορές τους μαζί με τη Νότια Αφρική, τα ΗΑΕ, το Κατάρ και το Κουβέιτ.

Η τιμή στόχος για τον δείκτη MSCI Greece είναι οι 30,5 μονάδες με 17% περιθώριο ανόδου, ενώ στο πιο θετικό σενάριο η τιμή στόχος ανέρχεται σε 36,2 μονάδες και περιθώριο ανόδου 39%.

Στον αντίποδα, στο αρνητικό σενάριο, η τιμή στόχος είναι οι 19,6 μονάδες και περιθώριο πτώσης 25%.

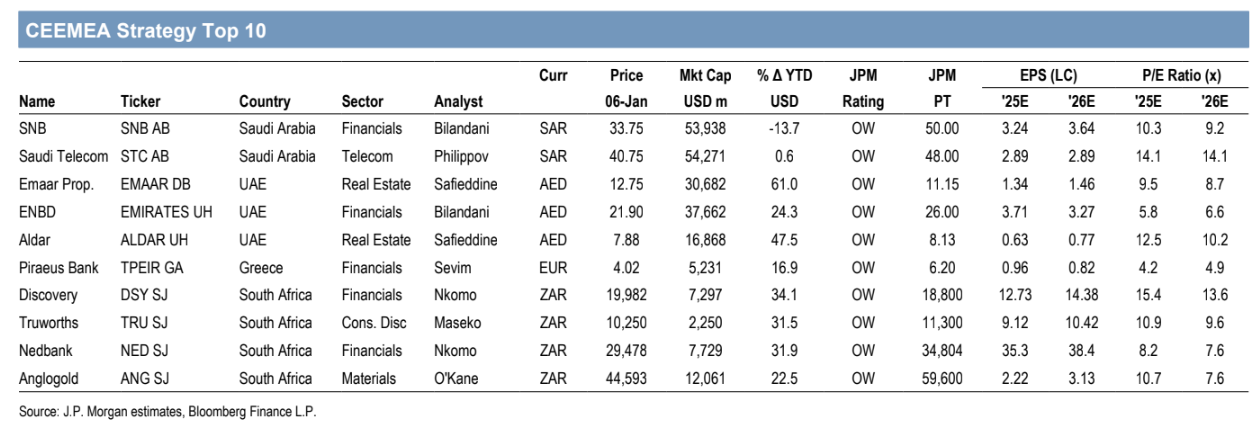

Η Τράπεζα Πειραιώς αποτελεί μια από τις δέκα κορυφαίες επιλογές της J.P. Morgan στην περιοχή, καθώς είναι η φθηνότερη από τις τέσσερις μεγάλες εισηγμένες ελληνικές τράπεζες.

Η Πειραιώς εξακολουθεί να είναι διαπραγματεύσιμη κάτω από 5 φορές τον δείκτη P/E, καθώς οι αποδόσεις κεφαλαίου αρχίζουν να επιταχύνονται με 8% απόδοση.

«Στην Ελλάδα, είμαστε με σύσταση υπεραπόδοσης (overweight), καθώς η νέα κανονικότητα είναι το ΑΕΠ να αυξάνεται πάνω από 2% ετησίως τα επόμενα έτη.

Οι ελληνικές τράπεζες είναι φθηνές έναντι των ευρωπαϊκών τραπεζών, ειδικά σε όρους μερισματικών αποδόσεων. Η απόδοση κεφαλαίου από τις τράπεζες είναι μεγαλύτερη από ότι περιμένουν οι περισσότεροι επενδυτές.

Το ΑΕΠ το 2024 και το 2025 θα είναι πιθανότατα πάνω από 2%, η καλύτερη επίδοση στην Ευρωζώνη, ενώ επίσης οι ελληνικές τράπεζες διαθέτουν υψηλό beta σε σχέση με τις ευρωπαϊκές τράπεζες.

Οι μειώσεις επιτοκίων της ΕΚΤ θα μπορούσαν να πλήξουν τα κέρδη, ενώ η αγορά χρειάζεται να προσελκύσει επενδυτές από την Ευρωζώνη για να μπορέσουν να αναβαθμιστούν οι τιμές (re-rate) περαιτέρω.

Η μακροοικονομική σταθερότητα της Ελλάδας είναι το μεγάλο θετικό στοιχείο της αγοράς καθώς και οι πολύ υψηλότερες μελλοντικές μερισματικές αποδόσεις από τις αντίστοιχες ευρωπαϊκές τράπεζες.

Στην Ελλάδα το 2025, το ΑΕΠ θα πρέπει να είναι πάνω από 20% υψηλότερο από το χαμηλό του 2020 σε πραγματικούς όρους.

Οι αποτιμήσεις των τραπεζών φαίνονται φθηνές σε σχέση με τους μέσους όρους του Eurostoxx, παρά τις πρόσφατες αναβαθμίσεις στα αποτελέσματα του γ’ τριμήνου για την επιστροφή κεφαλαίου των τραπεζών και την περαιτέρω πρόοδο στο θέμα του DTC», επισημαίνει ο David Aserkoff και η ομάδα του.

«Στη στρατηγική για τις μετοχικές αγορές της περιοχής CEEMEA, στηριχτήκαμε στα μερίσματα που αποτελούν καταφύγιο στις αγορές για τους δύσκολους καιρούς. Είμαστε με θετική σύσταση (overweight) στην καλύτερη μερισματική απόδοση στην περιοχή, ειδικά τώρα που οι μακροοικονομικές αμφιβολίες έχουν υποχωρήσει. Στις αποτιμήσεις των ελληνικών τραπεζών το πρόβλημα πάντα ήταν ότι τα κέρδη σημαίνουν ελάχιστα, δεδομένου των αδύναμων ισολογισμών και των μηδενικών μερισμάτων.

Οι αναλυτές γίνονται όλο και πιο σίγουροι για τα μερίσματα και οι τράπεζες αυξάνουν τις κατευθυντήριες γραμμές για τους δείκτες διανομής.

Κάθε μία από τις μεγάλες ελληνικές τέσσερις τράπεζες είναι σε ένα ελάχιστο μέρισμα 8% βάσει των προβλέψεων μας για το 2025 και αυτό είναι πριν αλλάξουμε τις εκτιμήσεις μας, μετά το καλύτερο τρίτο τρίμηνο στις περισσότερες από τις τράπεζες.

Οι επενδυτές δεν διατηρούν υψηλές θέσεις στην Ελλάδα ή σε άλλες αγορές της περιοχής της CEEMEA, καθώς οι τοποθετήσεις είναι κυρίως στις μετοχές της Ευρωζώνης», καταλήγει ο οίκος.

Διαβάστε επίσης:

Pleiades Shipping (Οικογένεια Περατικού): «Φουλάρει τις μηχανές» με πέντε νέα τάνκερ

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τι αλλάζει στα εργασιακά: Προσλήψεις μέσω εφαρμογής, ωράριο σε εβδομαδιαία βάση

- Χρήστος Μπουκώρος στο mononews: Ετσι θα λύσουμε το πρόβλημα με τις 350.000 εκκρεμείς υποθέσεις με τα ακίνητα

- Deutsche Bank και UBS επιλέγουν Διεθνή Αερολιμένα και Theon International από Ελλάδα

- Ακίνητα: Σε θέση μάχης οι τράπεζες με νέες επενδύσεις