ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η HSBC και ο αναλυτής Cihan Saraoglu εξηγούν ότι τα ισχυρά αποτελέσματα του εννεαμήνου τους ενέπνευσαν να αυξήσουν τις εκτιμήσεις τους για τα μερίσματα των ελληνικών τραπεζών, ώστε το 2026 οι μερισματικές αποδόσεις να είναι προς το υψηλότερο επίπεδο των τραπεζών της περιοχής CEEMEA.

Οι νέες τιμές στόχοι είναι για την Alpha Bank τα 3,05 ευρώ από 3 ευρώ πριν με σύσταση αγορά. Χωρίς αλλαγή τιμής στόχου, στα 3,50 ευρώ για τη Eurobank και σύσταση αγορά, τα 7,25 ευρώ για την Τράπεζα Πειραιώς από 6 ευρώ πριν με σύσταση αγορά και τέλος τα 9,90 ευρώ για την ΕΤΕ από 9,1 ευρώ, αλλά με μείωση σύστασης σε Hold από Buy.

Τα βασικά χαρακτηριστικά επί των ελληνικών τραπεζών είναι:

- Οι συμπιεσμένοι πολλαπλασιαστές P/TBV και οι υψηλές μερισματικές αποδόσεις συνεπάγονται περαιτέρω περιθώρια για κεφαλαιακή ανατίμηση στις ελληνικές τράπεζες,

- Προσαρμογή στα κέρδη και τις τιμές στόχους με υποβάθμιση για την Εθνική Τράπεζα σε διακράτηση (Hold από Buy), ενώ διατηρεί τις συστάσεις αγορά (buy) για τις Eurobank, Πειραιώς και Alpha (οι πιο προτιμώμενες).

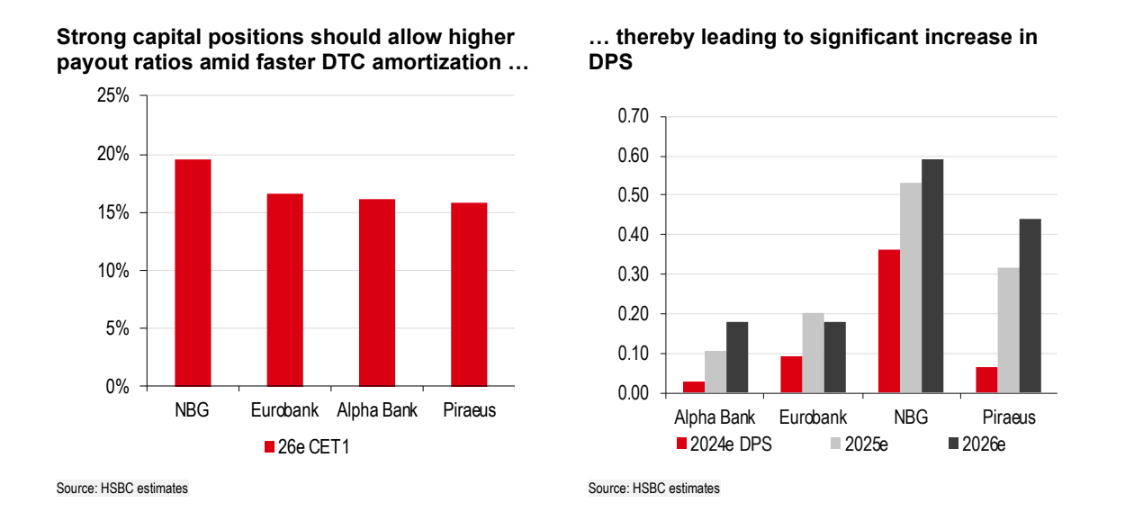

«Τα αυξανόμενα μερίσματα γίνονται το κύριο δέλεαρ, καθώς η δυναμική των κερδών υποχωρεί. Η ισχυρή απόδοση κερδών στο εννεάμηνο, η κεφαλαιακή ενίσχυση από τη σταθερή κερδοφορία και οι βελτιωμένες πιστοληπτικές αξιολογήσεις, καθώς και η περιορισμένη επιβάρυνση από την επιταχυνόμενη απόσβεση της αναβαλλόμενης φορολογικής πίστωσης (DTC) καθιστούν εφικτούς τους δείκτες πληρωμών 50% σε όλες τις τράπεζες το 2026.

Αν και τα κέρδη θα μειωθούν εν μέσω πτώσης των επιτοκίων, η αύξηση των πληρωμών θα μπορούσε ακόμη να οδηγήσει σε αύξηση 27% στο 2026 στα μερίσματα φέρνοντας τις αποδόσεις των μετοχών στο 7-10%», προβλέπει ο Saraoglu.

Αποτιμήσεις κάτω από τη λογιστική αξία και υψηλές μερισματικές αποδόσεις

«Οι αποτιμήσεις κάτω από τη λογιστική αξία και οι υψηλές μερισματικές αποδόσεις αφήνουν περιθώρια για περαιτέρω κεφαλαιακή ανατίμηση στις ελληνικές τραπεζικές μετοχές. Τα κέρδη μπορεί να μειωθούν κατά 9% το 2025, αλλά από υψηλότερη βάση. Αυξάνουμε τα κέρδη μας κατά 16/14/20% κατά μέσο όρο για τα έτη 2024/2025/2026 αντίστοιχα για να αντικατοπτρίσουμε:

1) τη σημαντική πιστωτική αύξηση κατά 10% το 2024 στην Ελλάδα,

2) την πρώιμη σταθεροποίηση των beta των καταθέσεων σε χαμηλά επίπεδα,

3) τη δυναμική στη διαχείριση περιουσιακών στοιχείων και των προμηθειών bancassurance που αντισταθμίζουν εν μέρει τους ρυθμιστικούς αντίθετους ανέμους στις προμήθειες συναλλαγών και

4) τη μείωση του κόστους κινδύνου εν μέσω ευνοϊκής ποιότητας περιουσιακών στοιχείων.

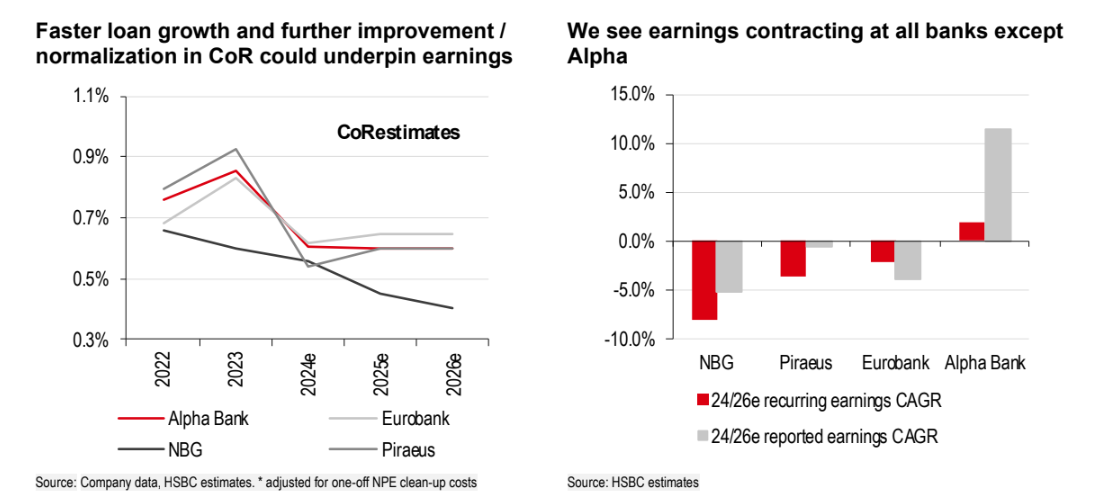

Κατά συνέπεια, αναμένουμε ότι τα κέρδη θα μειωθούν 9% το 2025 εν μέσω των αντίθετων ανέμων από την πτώση των επιτοκίων και τους κανονισμούς για τις αμοιβές, ακολουθούμενες από 3% αύξηση το 2026.

Οι προβλέψεις μας μας τοποθετούν 6% κάτω από το consensus για το 2025 με τη μεγαλύτερη αρνητική απόκλιση στην ΕΤΕ. Η Πειραιώς είναι η μόνη τράπεζα για την οποία οι εκτιμήσεις μας είναι σημαντικά πάνω από τις εκτιμήσεις του consensus», συνεχίζει ο Saraoglu.

Υποβάθμιση στην Εθνική Τράπεζα σε Hold (από Buy), διατηρώντας Buy για τις υπόλοιπες τράπεζες

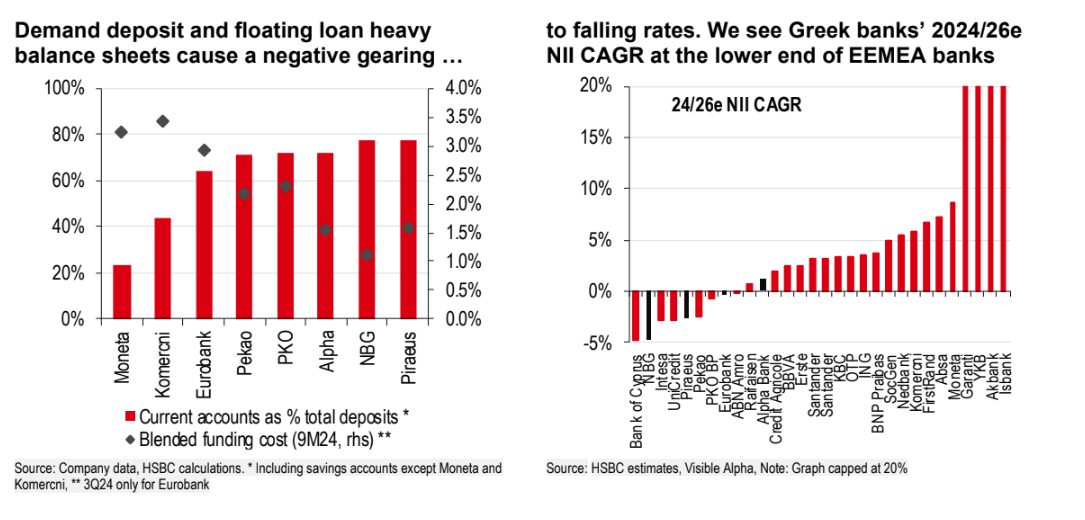

«Το κόστος χρηματοδότησης της ΕΤΕ έχει τα λιγότερα περιθώρια για καθοδική αναπροσαρμογή στην κάλυψή μας στην περιοχή CEEMEA, με αποτέλεσμα τις ασθενέστερες προοπτικές για τα καθαρά έσοδα από τόκους (NII) την επόμενη διετία. Η μερισματική απόδοση της Πειραιώς 10% για το 2026 βρίσκεται στο υψηλό. Η έκπτωση P/TBV κατά 25% σε σχέση με την Εθνική Τράπεζα υποδηλώνει σχετική αξία. Μας αρέσει η Eurobank για την επιτυχημένη κατανομή κεφαλαίων στην ανόργανη ανάπτυξη και την μη απαιτητική αποτίμηση.

Η Alpha φαίνεται η πιο προσιτή έκθεση στις ελληνικές τράπεζες και η μόνη με θετικές προοπτικές κερδών (2% CAGR 2024/2026) και μια πολύ συμπιεσμένη αποτίμηση, με τις μετοχές να διαπραγματεύονται το 2025 σε 0,6 φορές τον δείκτη P/TBV που την τοποθετεί στο χαμηλότερο επίπεδο αποτίμησης των τραπεζών των παγκόσμιων αναδυόμενων αγορών.

Οι ελληνικές τράπεζες είναι δελεαστικές, αλλά όχι χωρίς εναλλακτικές λύσεις. Βλέπουμε ένα καλύτερο μείγμα κερδών ανά μετοχή (EPS), ανάπτυξης και απόδοσης μερίσματος στην PKO, τη Moneta και την Isbank δεδομένης της μείωσης των ενυπόθηκων δανείων σε ελβετικό φράγκο στις προβλέψεις της PKO (PKO Bank Polski, Πολωνία), τη θετική μόχλευση σε πτώση των επιτοκίων στην Isbank (η μεγαλύτερη τράπεζα της Τουρκίας) και τις υψηλές μερισματικές αποδόσεις της Moneta (Τσεχία)», καταλήγει ο Saraoglu.

Διαβάστε επίσης:

ΤτΕ: Στο μικροσκόπιο Στουρνάρα τρεις συνεταιριστικές τράπεζες για τα κόκκινα δάνεια

Τράπεζα Πειραιώς: Νέοι Chief Audit Executive και Group Compliance Officer

Ιταλία: Η κυβέρνηση στηρίζει την πρόταση της Monte Paschi για την εξαγορά της Mediobanca