ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H Goldman Sachs και ο Caesar Maasry, μεταξύ των αναδυόμενων αγορών της Ευρώπης, προτιμά την Ελλάδα και «ψηφίζει» τον Γενικό Δείκτη.

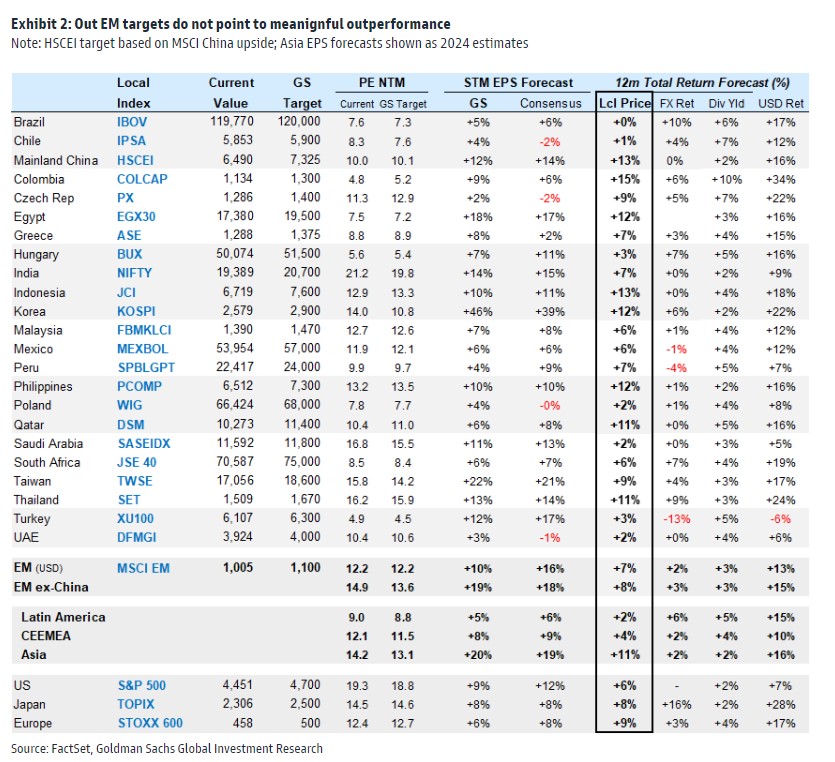

Ο αμερικανικός οίκος, στην τελευταία του έκθεση για τις αναδυόμενες αγορές «βλέπει» εκ νέου ανοδικό περιθώριο για την εγχώρια αγορά μετοχών μιας και ο βασικός χρηματιστηριακός δείκτης έχει ήδη ξεπεράσει την τιμή στόχο των 1.200 μονάδων.

Ο Maasry της ομάδας επενδυτικής στρατηγικής στις αναδυόμενες αγορές, πιστεύει πλέον ότι οι ελληνικές μετοχές είναι φθηνές και ανεβάζει τον στόχο στις 1.375 μονάδες ή 15% υψηλότερα από τον προηγούμενο στόχο του επιπέδου των 1.200 μονάδων.

«Οι τραπεζικοί τομείς που προτιμούμε περισσότερο είναι στη MENA (Κατάρ και Σαουδική Αραβία), τη Χιλή, την Κολομβία, την Ταϊλάνδη και την Ελλάδα.

Σε ένα τέτοιο περιβάλλον, διαπιστώνουμε ότι οι επιλεγμένες τράπεζες των αναδυόμενων χωρών τείνουν επίσης να υπεραποδίδουν, δεδομένης της έκθεσής τους στην εγχώρια ανάπτυξη. Επιπλέον, ο εν λόγω τομέας τείνει να υπεραποδίδει όταν οι αναδυόμενες αγορές τιμολογούν πιθανούς κύκλους μείωσης των επιτοκίων», εξηγεί ο αναλυτής.

«Η Ελλάδα παρουσιάζει κινδύνους, ως περιφερειακή αγορά που είναι, αλλά οι μετοχές της είναι φθηνές. Σε αντίθεση με την Αίγυπτο, οι ελληνικές μετοχές εξακολουθούν να εμφανίζονται αρκετά φθηνές, ιδίως σε σχέση με τα τοπικά επιτόκια και υπάρχει μια αρκετά σταθερή, γραμμική, σχέση μεταξύ των αποτίμησης των ελληνικών μετοχών και των εγχώριων επιτοκίων, δεδομένης της εξαιρετικά ευμετάβλητης φύσης των ελληνικών μετοχών κατά την τελευταία δεκαετία, όπου η αποτίμηση είναι πιο σταθερή σε μακροπρόθεσμες προσδοκίες», αναφέρει ο Maasry.

Η τράπεζα αποτιμά την ελληνική αγορά μετοχών με 8,8 φορές τα κέρδη των επόμενων δώδεκα μηνών, έναντι 8,9 φορές που είναι ο στόχος της. Τα κέρδη ανά μετοχή θα αυξηθούν κατά 7% ενώ η μερισματική απόδοση για τις ελληνικές μετοχές προβλέπεται στο 4%.

«Υπάρχει σημαντική διασπορά εντός των αναδυόμενων αγορών, με τις μετοχές της Λατινικής Αμερικής να έχουν αυξηθεί κατά 26% και (γενικότερα) οι αναδυόμενες αγορές εκτός Κίνας υπεραποδίδουν κατά 1,3 ποσοστιαίες μονάδες περισσότερο από τις αναπτυγμένες αγορές (εκτός ΗΠΑ) από την αρχή του έτους. Οι αλλαγές στους στόχους μας είναι επίσης διασκορπισμένες: αναβαθμίσαμε ελαφρώς τους στόχους μας στη Λατινική Αμερική και την Ανατολική και Κεντρική Ευρώπη, Μέση Ανατολή και Αφρική (CEEMEA), αλλά μειώνουμε ελαφρώς το στόχο για τον δείκτη MSCI EM από πάνω προς τα κάτω (σε 1.100 από 1.150 μονάδες), δεδομένου του μειωμένου στόχου μας για τις μετοχές της ηπειρωτικής Κίνας από τον περασμένο μήνα», εξηγεί ο Maasry.

Οι προβλέψεις της τράπεζας διαμορφώνουν μια παρόμοια εικόνα με τα θέματα που είχε τονίσει το β’ τρίμηνο. Οι μετοχές των αναδυόμενων αγορών είναι πιθανό να έχουν απόδοση ανάλογη με τις αντίστοιχες των αναπτυγμένων αγορών κατά τους επόμενους 12 μήνες. Σε περιφερειακό επίπεδο, οι στόχοι μας για τις μετοχές των αναδυόμενων αγορών υποδηλώνουν τη μεγαλύτερη άνοδο στην Ασία, με πιθανότερες αποδόσεις μεσαίου μονοψήφιου μεγέθους σε άλλες περιοχές.

Διαβάστε επίσης:

Morgan Stanley: Νέες τιμές στόχοι για τις ελληνικές τράπεζες – Κορυφαία επιλογή η Τράπεζα Πειραιώς

Invesco: Tα κρατικά funds και οι κεντρικές τράπεζες «αγκαλιάζουν» ομόλογα και χρυσό

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μικροβιακή αντοχή – Καθ. Ν. Σύψας: Πολλοί θάνατοι στην Ελλάδα, το οικονομικό κόστος – Μη ασφαλής η χώρα

- Τι μπορεί να φρενάρει τη λήξη των μέτρων για την ακρίβεια

- Μαρκ Καλουστιάν στο mononews: Ο ΝΟΚ, η «αθηναϊκή Ριβιέρα» και τα σχέδια του λιβανέζου επενδυτή

- ΟΤΕ: Τα 16 ευρώ και οι κρυφές σκέψεις των Γερμανών της Deutsche Telekom