ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Από τα μέσα του πρώτου τριμήνου του τρέχοντος έτους, το αλουμίνιο στο Χρηματιστήριο Μετάλλων του Λονδίνου (LME) παραμένει σε ένα στενό εύρος διακύμανσης λίγο πάνω από τα 2.000 δολάρια ανά τόνο, χωρίς να έχει κατευθυνόμενη ώθηση, εξηγεί η ομάδα μετάλλων της Goldman Sachs.

«Αυτό αντικατοπτρίζει μια θεμελιώδη ισορροπία ανάμεσα στο πλεόνασμα του μετάλλου, εκτός Κίνας, που οφείλεται στη μείωση της ζήτησης από τη βιομηχανία και μιας προοδευτικής αύξησης της ζήτησης από την Κίνα και τις ανανεώσιμες πηγές ενέργειας (ΑΠΕ). Αυτή η τάση είναι πιθανό να διατηρηθεί μέχρι τέλος του έτους», εξηγούν οι Nicholas Snowdon και Aditi Rai της Goldman Sachs International.

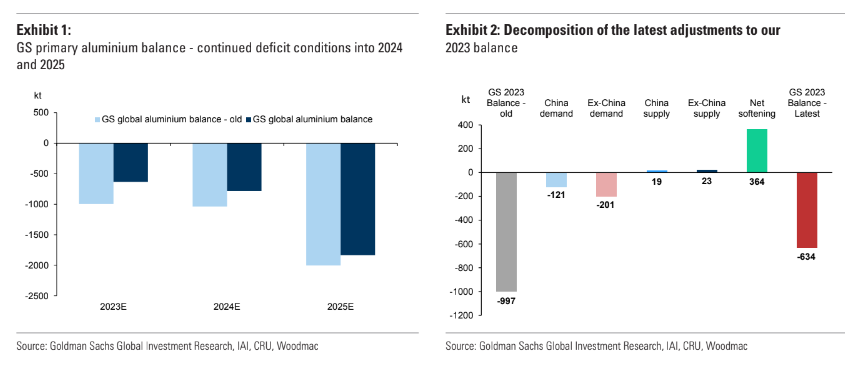

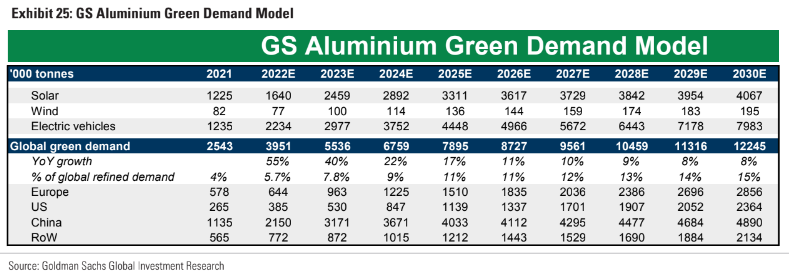

Το παγκόσμιο ισοζύγιο πρωτογενούς προσφοράς αλουμινίου δείχνει ένα μέτριο έλλειμμα 634 χιλ. τόνων για το σύνολο του έτους 2023 (έναντι της προηγούμενης πρόβλεψης για έλλειμμα 997 χιλ. τόνων τον Ιούνιο του τρέχοντος έτους), αντανακλώντας με τη σειρά του ένα έλλειμμα 1,1 εκατ. τόνων στην Κίνα έναντι ενός πλεονάσματος 450 χιλ. τόνων στην αγορά εκτός Κίνας.

«Αναμένουμε επί του παρόντος ένα ελαφρώς αυστηρότερο ισοζύγιο το 2024 (η εκτίμηση της GS είναι 784 χιλ. τόνοι έναντι 1.038 χιλ. τόνοι, προηγουμένως), αντανακλώντας μια σταθεροποίηση στη ζήτηση της Δύσης, την ανθεκτική πράσινη ζήτηση στην Κίνα και τη δυναμική της προσφοράς με περιορισμένο περιθώριο.

Σε αυτό το βασικό σενάριο, συνεχίζουμε να αναμένουμε ότι θα επικρατήσουν υψηλότερες τιμές.

Ως εκ τούτου, οι νέοι στόχοι μας για τις τιμές τους επόμενους 3 / 6 / 12 μήνες είναι 2.300 / 2.400 / 2.600 δολάρια ανά τόνο, με μέσο όρο για ολόκληρο το έτος 2.300 δολάρια ανά τόνο για το 2023 (προηγουμένως 2.431 δολάρια ανά τόνο ) και 2.500 δολάρια ανά τόνο για το 2024 (προηγουμένως 3.000 δολάρια ανά τόνο)», προβλέπουν οι Snowdon και Rai.

«Είναι σημαντικό να αναγνωρίσουμε ότι το αποτέλεσμα θα μπορούσε να είναι σημαντικά πιο πτωτικό για την τιμή του αλουμινίου, αν δεν υπήρχε η ισχυρή ζήτηση της Κίνας.

Για το αλουμίνιο, όπως ακριβώς όπως και με τον χαλκό, η σημαντική υπεραπόδοση της συνολικής οικονομίας στην Κίνα έχει δημιουργηθεί από την πράσινη οικονομία.

Η ηλιακή ενέργεια της Κίνας είναι ο τομέας που βρίσκεται στο επίκεντρο.

Οι αναλυτές του κλάδου της Goldman Sachs βλέπουν ότι αυτή η τάση της ηλιακής ενέργειας θα συνεχιστεί μέχρι το 2024, υποστηριζόμενη από πολύ ισχυρά περιθώρια κέρδους.

Αυτές οι συνθήκες, ενισχύουν την άποψη του οίκου ότι το έλλειμμα σε μέταλλα στην Κίνα θα συνεχιστεί και το επόμενο έτος.

Για το επόμενο έτος, οι αδύναμες ευρωπαϊκές παραγγελίες και τα υψηλά επιτόκια θα επιβαρύνουν όλο και περισσότερο τη ζήτηση από την παγκόσμια αυτοκινητοβιομηχανία αλουμινίου.

«Ως αποτέλεσμα, αναμένουμε επιβράδυνση από τον τομέα των αυτοκινήτων το 2024 με ανάπτυξη στη ζήτηση μόλις στο 0,7% ετησίως (έναντι αύξησης 3% το 2023).

Τέλος, θα σημειώσουμε ότι η άνοδος των ηλεκτρικών οχημάτων (τα οποία είναι πιο ‘απαιτητικά’ σε αλουμίνιο) συνέχισε να μετασχηματίζει τη ζήτηση αλουμινίου.

Οι καθαρές πωλήσεις EV στις ΗΠΑ έχουν αυξηθεί κοντά στο 50% και η οικονομική προσιτότητα των EV συνέχισε να βελτιώνεται, ιδίως λαμβάνοντας υπόψη τη μείωση του πληθωρισμού.

Σε αυτό το πλαίσιο, παραμένουμε βέβαιοι για τη μακροπρόθεσμη ζήτηση αλουμινίου για αυτοκίνητα», καταλήγει η αμερικανική τράπεζα.

Διαβάστε επίσης:

Goldman Sachs: Τι προβληματίζει τους επενδυτές στις ελληνικές τράπεζες

JP Morgan – Citi: Νέα ισχυρή ψήφος εμπιστοσύνης στις ελληνικές τράπεζες – Αυξάνουν τις τιμές στόχους