ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Οι κίνδυνοι του χρέους στην Ευρωζώνη επιστρέφουν αναφορικά με τα ομόλογα της Ιταλίας, καθώς η “γερακίσια” (hawkish) ΕΚΤ και ο επίμονος πληθωρισμός πυροδοτούν τις συνθήκες αποστροφής του κινδύνου (risk off), εξηγεί η Goldman Sachs στην έκθεση για τις επενδύσεις.

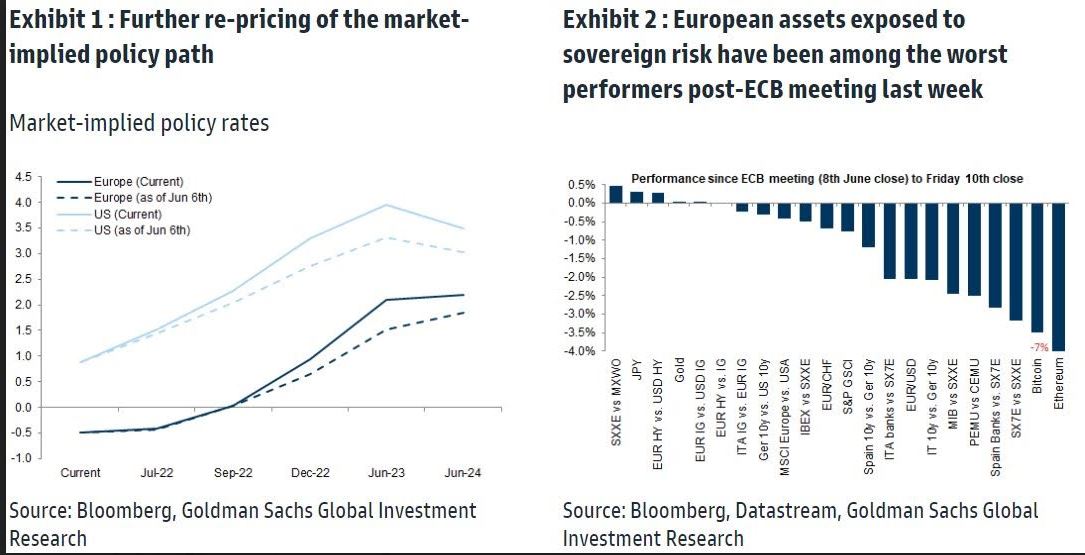

Τα περισσότερα στοιχεία ενεργητικού διαπραγματεύονται με αρνητικές αποδόσεις, με τις μετοχές να δυσκολεύονται να ‘χωνέψουν’ μια ακόμη περίοδο αυξήσεων των επιτοκίων που καθοδηγούνται από τον πληθωρισμό, βαθαίνοντας την πτώση τους από αρχές έτους. Η Goldman Sachs εξηγεί ότι τα ευρωπαϊκά περιουσιακά στοιχεία που συνδέονται με τον κρατικό κίνδυνο ήταν μεταξύ των χειρότερων αποδόσεων τις ημέρες που ακολούθησαν τη συνεδρίαση της ΕΚΤ, με τις μετοχές των χρηματοπιστωτικών εταιρειών και τα κρατικά ομόλογα της περιφέρειας, συμπεριλαμβανομένης της Ιταλίας και της Ισπανίας, να πωλούνται έντονα. Αυτό υποδηλώνει ότι ο κίνδυνος χώρας στη ζώνη του ευρώ βρίσκεται και πάλι στο επίκεντρο, αφού η πρόεδρος της ΕΚΤ κ. Λαγκάρντ σηματοδότησε hawkish στάση, όσον αφορά το επιτόκιο πολιτικής, παραμένοντας ωστόσο ασαφής σχετικά με έναν πιθανό μηχανισμό στήριξης.

«Την περασμένη εβδομάδα, μια “γερακίσια” ΕΚΤ και μια ισχυρή, άνω των προσδοκιών, αποτύπωση του πληθωρισμού στις ΗΠΑ οδήγησαν σε ένα ακόμη κύμα “risk off” σε όλα τα περιουσιακά στοιχεία. Οι αγορές αναπροσάρμοσαν μια πιο hawkish νομισματική πολιτική και στις δύο πλευρές του Ατλαντικού και το αμερικανικό spread διετούς με το δεκαετές ομόλογο (2s10s) βρίσκεται και πάλι κοντά σε αναστροφή. Οι οικονομολόγοι αναθεώρησαν τις προβλέψεις τους για τις Κεντρικές Τράπεζες – τώρα αναμένουν ότι η ΕΚΤ θα πραγματοποιήσει δύο διαδοχικές αυξήσεις 50 μ.β. το Σεπτέμβριο και τον Οκτώβριο και πρόσθεσαν αυξήσεις 50 μ.β. το Σεπτέμβριο και τον Νοέμβριο στις προβλέψεις της Fed», εξηγούν οι αναλυτές της αμερικανικής τράπεζας.

Όπως έχουν επισημάνει οι στρατηγικοί αναλυτές επιτοκίων της Goldman Sachs, η απότομη πώληση των περιφερειακών ομολόγων έχει μέχρι στιγμής προέλθει λόγω των πωλήσεων των πιό μακροπρόθεσμων ομολόγων. Οι αποδόσεις των 10ετών ομολόγων της Ιταλίας έχουν επιστρέψει στα επίπεδα του 2018 (όταν οι ανησυχίες των επενδυτών σχετικά με τη ‘λαϊκίστικη’ ατζέντα αυξήθηκαν), αλλά το spread του ιταλικού με το γερμανικό ομόλογο (BTP-Bund) εξακολουθεί να είναι κάτω από αυτά τα επίπεδα, δεδομένου ότι οι γερμανικές αποδόσεις έχουν επίσης κινηθεί σημαντικά υψηλότερα. Η συσχέτιση μεταξύ των ομολόγων της ΟΝΕ και των Bunds εξακολουθεί να είναι πολύ θετική και απέχει πολύ από τα επίπεδα που χαρακτήριζαν τις προηγούμενες περιόδους αυξημένων κρατικών κινδύνων.

Οι διαχύσεις από τα spreads των ιταλικών κρατικών ομολόγων σε άλλα περιουσιακά στοιχεία φαίνονται επίσης αρκετά περιορισμένες μέχρι στιγμής: Ο δείκτης μεταβλητότητας των ιταλικών μετοχών (δείκτης FTSE MIB) έχει παραμείνει υποτονικός και, ευρύτερα, ο V2X διαπραγματεύεται σύμφωνα με τον δείκτη μεταβλητότητας VIX στα χαμηλά επίπεδα των 30 μονάδων, υποδηλώνοντας ότι δεν υπάρχει επιπλέον ασφάλιστρο κινδύνου για την ευρωπαϊκή έναντι της αμερικανικής μεταβλητότητας. Η πίστωση των ομολόγων υψηλής διαβάθμισης (Investment Grade – IG) της Ιταλίας έχει διευρυνθεί έναντι των ευρωπαϊκών σε γενικές γραμμές, αλλά δεν φαίνεται υπερβολική, ιδίως σε σύγκριση με τα υψηλά του 2018.

«Δεδομένου ότι οι πρόσφατες κινήσεις στην ευρωπαϊκή αγορά ομολόγων ήταν μεγάλες αλλά σχετικά ομαλές, βλέπουμε κινδύνους περαιτέρω ανατιμολόγησης των κρατικών κινδύνων στα spreads της Ιταλίας και μεγαλύτερης αποσύνδεσης στις αγορές ομολόγων της ΟΝΕ, ενδεχομένως και λόγω της αυξημένης πολιτικής αβεβαιότητας γύρω από τις βουλευτικές εκλογές της Γαλλίας. Σε αυτό το σενάριο, η μεταβλητότητα των ευρωπαϊκών μετοχών ενδέχεται να αυξηθεί έναντι των ΗΠΑ», εξηγεί η τράπεζα. «Συνολικά, με τον πληθωρισμό να αποδεικνύεται πιο επίμονος και τις συνεχιζόμενες ανησυχίες για την ανάπτυξη, θεωρούμε ότι οι κίνδυνοι είναι πιθανό να παραμείνουν – τα πραγματικά περιουσιακά στοιχεία μαζί με τα μετρητά είναι σε σύσταση overweight, ιδίως το δολάριο και εξακολουθούν να αποτελούν την καλύτερη αντιστάθμιση. Άλλα αμυντικά συναλλαγματικά ισοδύναμα, όπως το ιαπωνικό νόμισμα (JPY) και το ελβετικό νόμισμα (CHF), προσφέρουν ελκυστικά σημεία εισόδου.

Οι συστάσεις και οι τιμές στόχοι για τα περιουσιακά στοιχεία

Oι συστάσεις για τον δείκτη S&P 500 είναι υπoαπόδοση (underweight) για το επόμενο τρίμηνο αλλά υπεραπόδοση (overweight) για το 12μηνο με στόχους τις 4.000 μονάδες και τις 4.500 μονάδες, αντίστοιχα. Για τις ευρωπαϊκές μετοχές, ο δείκτης Stoxx Europe 600 έχει συστάσεις overweight και τιμές στόχους 440 και 470 μονάδες. Για το αμερικανικό 10ετές η απόδοση του θα κορυφωθεί σε έξι μήνες στο 3,29%, ενώ το γερμανικό θα συνεχίσει ανοδικά με στόχο το 1,34% σε 12 μήνες. Το πετρέλαιο τύπου brent είναι στα 137 δολάρια το επόμενο τρίμηνο και σταθερά στα 125 δολάρια έως και 12 μήνες forward ενώ τέλος, ο χρυσός έχει τιμή στόχο τα 2.300 δολάρια ανά ουγγιά σε 3 μήνες (από 1.858 δολάρια τρέχουσα αξία) και στόχο σε 12 μήνες τα 2.500 δολάρια και περιθώριο ανόδου που προσεγγίζει το 35%.

Διαβάστε επίσης

Πώς η Goldman Sachs «έπαιξε» με τους Έλληνες επενδυτές

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ζυθοποιία Μακεδονίας Θράκης: Ισχυρές επιδόσεις και νέες επενδύσεις το 2024 – Αύξηση τζίρου στα €31,42 εκατ.

- Χρηματιστήριο: Άνοδος 0,37% – Στις 1.648,31 μονάδες ο Γενικός Δείκτης

- MSC: Διαχειρίζεται 900 πλοία και ναυπηγεί άλλα 132

- Κυριάκος Μητσοτάκης: Ανακοινώσεις για νέα μέτρα στήριξης σε χαμηλότερα και μεσαία εισοδήματα