ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Goldman Sachs μετά τα αποτελέσματα του β’ τριμήνου επανέρχεται στις εγχώριες τράπεζες με αυξημένους στόχους τιμών, επικαιροποιημένες εκτιμήσεις για συμπεριλάβει το guidance και τις προοπτικές των τραπεζών και θετικότερη συνολική ‘ματιά’ για τον εγχώριο τραπεζικό κλάδο.

“Η αγορά χειροκρότησε τα αποτελέσματα του β΄ τριμήνου με υψηλές αποδόσεις στο ταμπλό του ΧΑ της τάξεως του 15%”, επισημαίνουν οι Waleed Mohsin και Mikhail Butkov, τραπεζικοί αναλυτές της επενδυτικής τράπεζας.

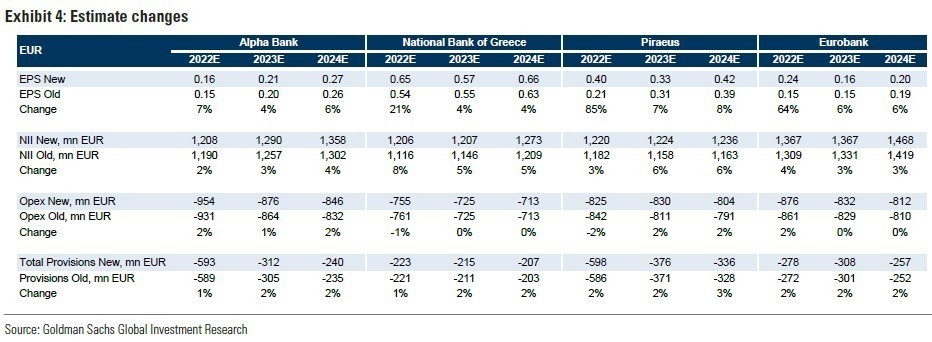

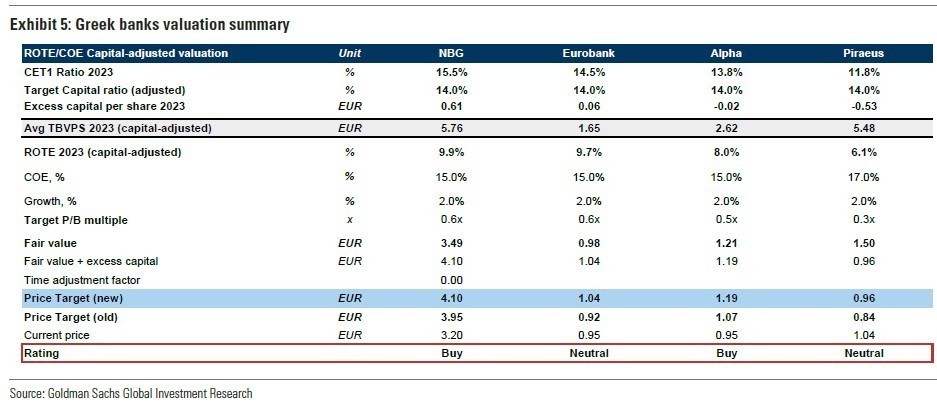

H αμερικανική τράπεζα Goldman Sachs θέτει υψηλότερες τιμές στόχους για όλες τις τράπεζες κατά 9% (μέσος όρος), απόρροια από τις υψηλότερες εκτιμήσεις για τα κέρδη ανά μετοχή (ΕΡS) και τα αυξημένα εποπτικά κεφάλαια τους. Οι συστάσεις που θέτει είναι buy για την ΕΤΕ και την Alpha Bank και ουδέτερη σύσταση για τις Eurobank και Τράπεζα Πειραιώς. Οι νέες τιμές στόχοι είναι: Εθνική Τράπεζα 4,10 ευρώ από 3,95 ευρώ, Alpha Bank 1,19 ευρώ από 1,07 ευρώ, Eurobank 1,04 ευρώ από 0,92 ευρώ και τέλος Τράπεζα Πειραιώς 0,96 ευρώ από 0,84 ευρώ.

Η επενδυτική άποψη της Goldman Sachs είναι ότι συνεχίζει να διαφοροποιεί τις τράπεζες με βάση: 1) τα βασικά κεφάλαια τους, 2) την πιστωτική ποιότητα, 3) τη δυνατότητα βελτιστοποίησης του κόστους και 4) τη δημιουργία απόδοσης.

Διατηρεί σύσταση buy για την Εθνική Τράπεζα γιατί θα έχει τον υψηλότερο δείκτη κεφαλαίων CET1 και χαμηλότερο δείκτη NPEs εντός των ελληνικών τραπεζών το 2023, κοντά στο μέσο όρο των ευρωπαϊκών τραπεζών.

Επαναλαμβάνει σύσταση buy για την Alpha Bank για λόγους αποτίμησης, καθώς θα είναι σε παρόμοια θέση με τις Eurobank και Εθνική Τράπεζα σε βασικά λειτουργικά μεγέθη το 2024 είναι διαπραγματεύσιμη με σημαντικό discount 30% περίπου, σε σχέση με τις δύο αυτές τράπεζες στο 2024 σε όρους ενσώματης λογιστικής αξίας.

Τα κύρια σημεία για τις τράπεζες

1) Ισχυρότερη από την αναμενόμενη αύξηση των καθαρών επιτοκιακών εσόδων (NII) και των εξυπηρετούμενων δανείων. Τα NII των ελληνικών τραπεζών αυξήθηκαν κατά 7% σε τριμηνιαία βάση το β’ τρίμηνο φέτος, αντιπροσωπεύοντας 6% έναντι των εκτιμήσεων. Οι ελληνικές τράπεζες σημείωσαν επέκταση του χαρτοφυλακίου των εξυπηρετούμενων δανείων κατά 1,4 δισ. ευρώ (αύξηση 5% από το 2021), γεγονός που σημαίνει ότι το 70%-80% του στόχου για φέτος για 1,8-2 δισ. ευρώ που περιγράφηκε το Μάρτιο – Απρίλιο έχει ήδη επιτευχθεί. Η επέκταση των εξυπηρετούμενων δανείων κατά 2,2 δισ. ευρώ το 2022 είναι η νέα εκτίμηση της τράπεζας που υποθέτει μικρή επιβράδυνση της ανάπτυξης το β’ εξάμηνο από τα υψηλότερα επιτόκια. Παράλληλα, οι εκτιμήσεις της της επενδυτικής τράπεζας περιλαμβάνουν 25 – 30μ.β. κέρδος στο επιτοκιακό περιθώριο (NIM) από τα υψηλότερα επιτόκια την περίοδο 2022 – 2024 (αμετάβλητο).

2) Ευνοϊκές τάσεις στην ποιότητα των περιουσιακών στοιχείων: Όλες οι ελληνικές τράπεζες εισήλθαν σε μονοψήφιο ποσοστό NPE το β’ τρίμηνο φέτος, με τις Alpha Bank και η Τράπεζα Πειραιώς να εισέρχονται σε αυτή την περιοχή με δείκτη NPE 8% και 9%, αντίστοιχα. Οι ελληνικές τράπεζες δεν κατέγραψαν νέο σχηματισμό NPE κατά το α’ εξάμηνο και άφησαν αμετάβλητη την καθοδήγηση για το κόστος κινδύνου για το 2022-2024 στις 60μ.β. ενώ η τράπεζα το υποθέτει πιο συντηρητικά στις 70μ.β.

3) Βελτίωση του δείκτη CET1 κατά 30μ.β. σε συνολικό επίπεδο 12,8% το β’ τρίμηνο, καθώς η οργανική δημιουργία κεφαλαίων, τα μέσα αντιστάθμισης κινδύνου και η επανεξισορρόπηση των χαρτοφυλακίων ομολόγων βοήθησαν να αντισταθμιστεί ο αντίθετος άνεμος που σχετίζεται με την υποτίμηση των αποδόσεων των ελληνικών ομολόγων (περίπου 300μ.β. από το 2021). Η Εθνική Τράπεζα και η Eurobank είχαν υψηλότερο δείκτη CET1 με 15%/14% το β’ τρίμηνο και ακολούθησε η Alpha Bank και η Τράπεζα Πειραιώς με 11,7% και 10,2%, αντίστοιχα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τα σούπερ μάρκετ «τρώνε» τους μικρούς της αγοράς

- Εξοπλιστικά: Τα αμαρτωλά offsets, τα δώρα των «οπλάδων» και η… συνοικία στην Εκάλη

- Μπάμπης Βωβός και Γιάννης Μαρούλης: Από την κορυφή των κατασκευών στους πλειστηριασμούς

- Τα «ψιλά γράμματα» για τις δηλώσεις ΦΠΑ με το μήνα – Τι προβλέπει η νέα απόφαση Πιτσιλή