ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H Goldman Sachs μπορεί να διατηρεί την τιμή στόχο για τον Γενικό Δείκτη του ΧΑ στις 1.075 μονάδες, εκτιμώντας ότι το περιθώριο ανόδου από τα τρέχοντα επίπεδα διαμορφώνεται σε χαμηλό μονοψήφιο ποσοστό sτους επόμενους δώδεκα μήνες, παρ’ όλα αυτά όμως οι εκτιμήσεις της για την αποτίμηση της εγχώριας αγοράς σε σχέση με τις ομοειδείς της δίνουν λαβή για ιδιαίτερα θετική ανάγνωση.

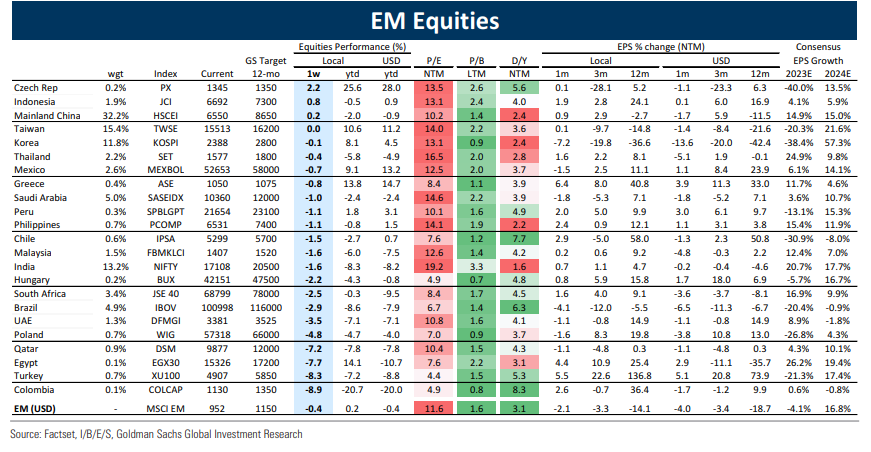

Όπως προκύπτει από τον αναλυτικό πίνακα των αποτιμήσεων των 24 αναδυόμενων χωρών, το χαμηλό ανοδικό περιθώριο που εμφανίζει το ΧΑ (όπως και η μετοχική αγορά της Τσεχίας π.χ.), μπορεί κάλλιστα να οφείλεται στην ισχυρή υπεραπόδοση των δύο αγορών στο δωδεκάμηνο.

Ο Γενικός Δείκτης, π.χ., υπεραποδίδει + 13,8% ή +14,7% σε όρους δολαρίου, όταν ο μέσος όρος των αναδυόμενων αγορών σημειώνει μηδενική μεταβολή επί της ουσίας (+0,2%) και σε όρους δολαρίου πτώση 0,4%. Το ίδιο ισχύει και για την αγορά της Τσεχίας, η μετοχική αγορά της οποίας επίσης που υπεραποδίδει ισχυρά στο δωδεκάμηνο με +28% σε όρους δολαρίου και είναι στην πρώτη θέση των αποδόσεων.

Η εκτίμηση της Goldman Sachs για τη μερισματική απόδοση του ΧΑ το επόμενο δωδεκάμηνο είναι στο 3,9%, ενώ η μέση μερισματική απόδοση για τις αναδυόμενες αγορές είναι στο 3,1% ή discount της τάξεως του 25%.

Οι εκτιμήσεις για τους ρυθμούς αύξησης των κερδών και οι αποτιμήσεις

Η αποτίμηση της ελληνικής αγοράς ενισχύεται αν ληφθούν υπόψη οι ρυθμοί αύξησης που προβλέπει η τράπεζα για τα κέρδη ανά μετοχή (ΕΡS) του Γενικού Δείκτη. Η GS εκτιμά πως τα εγχώρια EPS θα ενισχυθούν κατά 11,7% τους επόμενους δώδεκα μήνες, ενώ η εκτίμηση των αναλυτών αμερικανικού οίκου για το 2024 τοποθετεί την αντίστοιχη άνοδο σε 4,6%.

Για τον δείκτη των αναδυόμενων αγορών, η μέση μεταβολή των κερδών ανά μετοχή θα είναι αρνητική φέτος περίπου στο 5% και για το 2024 θα μεταβληθεί σε θετικό έδαφος της τάξεως του 16,8%.

Το discount στην αποτίμηση της εγχώριας αγοράς είναι υψηλό. Οι δείκτες των αναδυόμενων αγορών (ΕΜ) είναι 11,6 φορές τα καθαρά κέρδη (Ρ/Ε) για τους επόμενους δώδεκα μήνες, ενώ ο δείκτης αποτίμησης P/E (πολλαπλασιαστής κερδών) για την εγχώρια αγορά διαμορφώνεται στις 8,4 φορές, έκπτωση της τάξεως του 30%.

Ο δείκτης των ΕΜ για την εσωτερική αξία είναι στις 1,6 φορές, ενώ σε όρους λογιστικής αξίας η εγχώρια αγορά αποτιμάται μόλις σε 1,1 φορές, με το discount να ξεπερνά το 30%.

Διαβάστε επίσης:

Ebury: Οι παρατεταμένες τραπεζικές ανησυχίες οδηγούν προς τα κάτω τις αποδόσεις και το δολάριο

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Αμερικανός Αξιωματούχος: Θετικές οι συνομιλίες με το Ιράν, σημειώθηκε πρόοδος

- Σεβίλλη: Συγκρούσεις οπαδών της Μπαρτσελόνα με την αστυνομία

- DSK Bank: Οι νέοι δασμοί Tραμπ δεν αναμένεται να έχουν σημαντικό αντίκτυπο στην οικονομία της Βουλγαρίας

- Υπόσχεση Φον ντερ Λάιεν σε Ζελένσκι: Στο πλευρό σας την ώρα των διαπραγματεύσεων