ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Οι κίνδυνοι σε επίπεδο οικονομίας, ύφεσης και πληθωρισμού παραμένουν μεγαλύτεροι σε αυτήν την πλευρά του Ατλαντικού, εκτιμά η Allison Nathan, Senior Strategist της ομάδας Global Macro Research της Goldman Sachs.

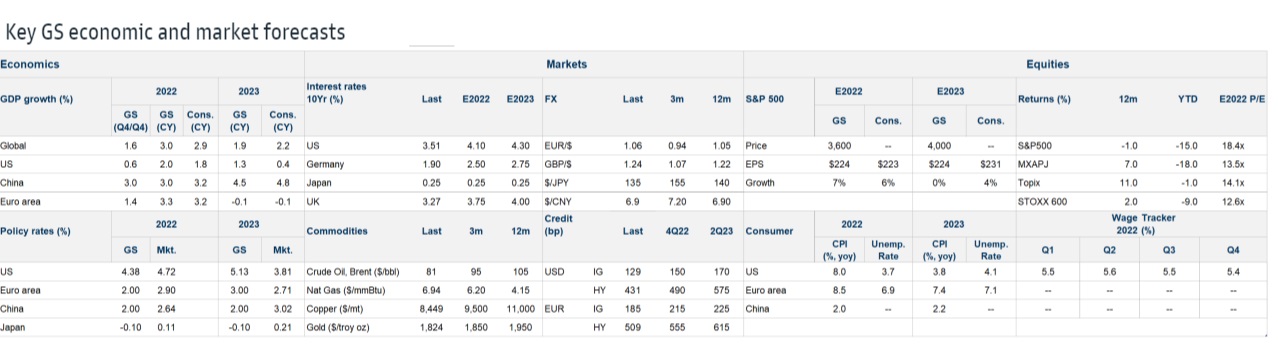

«Σε παγκόσμιο επίπεδο, αναμένουμε ότι ο μέσος ετήσιος ρυθμός αύξησης του ΑΕΠ θα επιβραδυνθεί στο υποτονικό 1,9% το 2023, αντανακλώντας τις σημαντικές επιβαρύνσεις από τις αυστηρότερες χρηματοπιστωτικές συνθήκες, την παρατεταμένη ενεργειακή κρίση στην Ευρώπη, την ανώμαλη επαναλειτουργία στην Κίνα και την ύφεση της αγοράς κατοικιών στην Κίνα και αλλού» εξηγεί η Allison Nathan.

«Αναμένουμε ότι η παγκόσμια άνοδος του πληθωρισμού θα κορυφωθεί αυτό το τρίμηνο και πιστεύουμε ότι ο συνδυασμός της συγκράτησης της αύξησης της ζήτησης, της βελτίωσης της προσφοράς αγαθών και της αυστηρότερης νομισματικής πολιτικής θα είναι αρκετός για να επαναφέρει τον πληθωρισμό προς τους στόχους των κεντρικών τραπεζών των αναπτυγμένων αγορών τα επόμενα δύο χρόνια», εξηγεί η Nathan.

«Στις ΗΠΑ, αναμένουμε ότι ο ρυθμός αύξησης του ΑΕΠ θα επιβραδυνθεί στο 2,% το 2022 και στο 1,3% το 2023, αντανακλώντας την αρνητική ώθηση από τις αυστηρότερες χρηματοπιστωτικές συνθήκες. Βλέπουμε μια πιθανότητα (κάτω από το consensus) 35% για τη ύφεση κατά το επόμενο έτος, αν και θεωρούμε ότι οποιαδήποτε ύφεση θα είναι πιθανότατα ήπια. Αναμένουμε ότι ο πυρήνας του πληθωρισμού PCE θα μειωθεί σημαντικά στο 2,9% έως το τέλος του 2023, αντανακλώντας τη χαλάρωση των περιορισμών στην αλυσίδα εφοδιασμού, την κορύφωση του πληθωρισμού των καταλυμάτων την επόμενη άνοιξη και την επιβράδυνση της αύξησης των μισθών, αν και αναμένουμε ότι η πρόοδος στην αύξηση των μισθών θα είναι πιο σταδιακή από την αποκλιμάκωση του πληθωρισμού από τα βασικά αγαθά και τα καταφύγια. Αναμένουμε ότι το ποσοστό ανεργίας θα διαμορφωθεί στο 3,7% έως το τέλος του 2022, προτού αυξηθεί στο 4,1% έως το τέλος του 2023 και στο 4,2% έως το τέλος του 2024», συνεχίζει η Allison Nathan.

«Αναμένουμε ότι η Fed θα πραγματοποιήσει αυξήσεις 25 μ.β. το Φεβρουάριο, το Μάρτιο και το Μάιο για ένα ανώτατο επιτόκιο στο 5,00-5,25%, αν και η πρόσφατη χαλάρωση των χρηματοπιστωτικών συνθηκών θα μπορούσε να ωθήσει τη Fed σε ένα υψηλότερο ανώτατο επιτόκιο. Στο μέτωπο της δημοσιονομικής πολιτικής, οι ενδιάμεσες εκλογές παρήγαγαν μια διαιρεμένη κυβέρνηση, η οποία αναμένουμε ότι θα μειώσει το μέγεθος και την πιθανότητα δημοσιονομικής στήριξης σε περίπτωση ύφεσης», επισημαίνει η Senior Strategist της τράπεζας.

Τι βλέπει για Ευρώπη, ΕΚΤ και ενέργεια

Στο μέτωπο του πληθωρισμού, οι πιο επίμονες πληθωριστικές πιέσεις θα μπορούσαν να οδηγήσουν σε παρατεταμένους κύκλους αυξήσεων των κεντρικών τραπεζών, γεγονός που θα μπορούσε να αυξήσει τον κίνδυνο ύφεσης σε αρκετές μεγάλες οικονομίες.

Οι εντάσεις στην ευρωπαϊκή αγορά ενέργειας εξακολουθούν επίσης να είναι μεγάλες, με τη Ρωσία να αναστέλλει επ’ αόριστον τις ροές φυσικού αερίου μέσω του αγωγού φυσικού αερίου Nord Stream και την ευρωπαϊκή απαγόρευση εισαγωγών με διατίμηση στο ρωσικό πετρέλαιο, μέτρο που τέθηκε πρόσφατα σε εφαρμογή.

Ωστόσο, η πρόσφατη επανεξισορρόπηση της αγοράς φυσικού αερίου που οφείλεται στην εξαιρετικά ήπια έναρξη του ευρωπαϊκού χειμώνα έχει μειώσει τον κίνδυνο ενεργειακών δελτίων φέτος το χειμώνα.

«Στην Ευρωζώνη, αναμένουμε ήπια ύφεση το 4ο τρίμηνο του 2022 έως το 2ο τρίμηνο του 2023 και συρρίκνωση του ΑΕΠ κατά 0,1% το 2023, λόγω των συνεχιζόμενων σημαντικών διαταραχών στον εφοδιασμό με φυσικό αέριο λόγω του πολέμου στην Ουκρανία και της επιβράδυνσης της αναπτυξιακής δυναμικής. Αναμένουμε ότι ο γενικός πληθωρισμός θα κορυφωθεί σε περίπου 10,7% τον Δεκέμβριο, προτού υποχωρήσει σε περίπου 4,3% τον Δεκέμβριο του 2023», εκτιμά η τράπεζα.

«Αναμένουμε ότι η ΕΚΤ θα προβεί σε αύξηση κατά 50 μ.β. τον Δεκέμβριο και το Φεβρουάριο και κατά 25 μ.β. τον Μάρτιο και τον Μάιο για ένα τελικό επιτόκιο 3%, αν και οι πιο επίμονες πληθωριστικές πιέσεις και οι ισχυρότερες δευτερογενείς επιδράσεις θα μπορούσαν να ωθήσουν την ΕΚΤ σε υψηλότερο τελικό επιτόκιο», προβλέπει η Goldman Sachs.

Διαβάστε επίσης:

Τέσσερεις επενδυτικοί οίκοι των ΗΠΑ «ψηφίζουν» Ελλάδα το 2023