ΣΧΕΤΙΚΑ ΑΡΘΡΑ

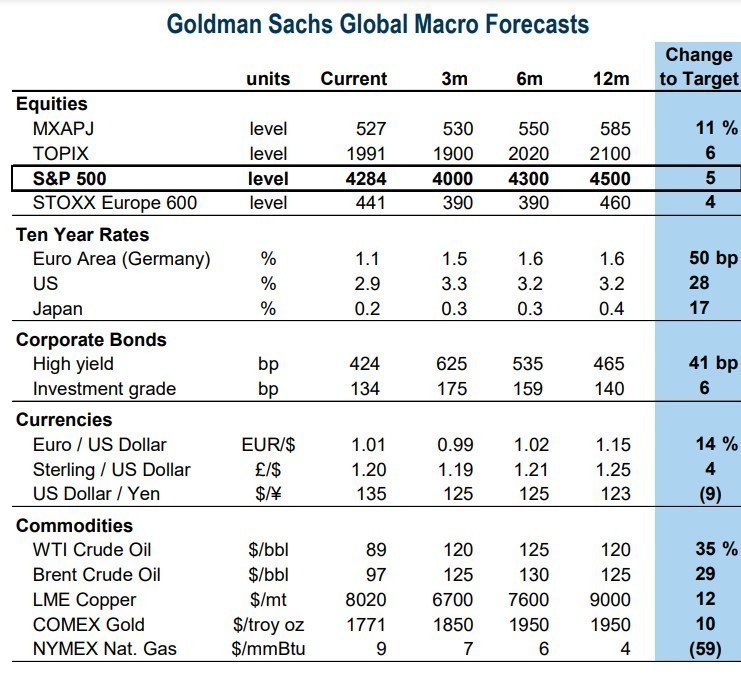

Ο David Kostin της Goldman Sachs εξηγεί ότι ο δείκτης των αμερικανικών μετοχών S&P 500 έφτασε το στόχο των 4.300 μονάδων που είχε θέσει η τράπεζα για το τέλος του έτους, καθώς ο δείκτης έχει σημειώσει άλμα 17%.

Τα καλύτερα αποτελέσματα κερδών του β’ τριμήνου, τα οικονομικά στοιχεία που έχουν μετριάσει τους φόβους για την ύφεση και η μικρή συμμετοχή των μετοχών στα χαρτοφυλάκια των επενδυτών συνέβαλαν στο ράλι του δείκτη από τον Ιούλιο.

Για τον αμερικανικό δείκτη S&P 500, η Goldman Sachs παραμένει επιφυλακτική και προτείνει τιμή-στόχο στις 4.000 μονάδες το επόμενο τρίμηνο και 4.500 μονάδες στο επόμενο δωδεκάμηνο. Αν και αναμένει ενίσχυση των κερδών ανά μετοχή 8% φέτος και 5% άνοδο στην τιμή του δείκτη, εντούτοις συστήνει σύσταση υποαπόδοσης (underweight).

Προχωρώντας ένα βήμα παραπέρα, αφήνει ανοιχτό το ενδεχόμενο να υποχωρήσει ο δείκτης έως και 1.000 μονάδες χαμηλότερα ή 25% αν η οικονομία των ΗΠΑ εισέλθει σε ύφεση και οι οικονομολόγοι του οίκου εκτιμούν ότι η πιθανότητα αυτή στους επόμενους δώδεκα μήνες είναι μία στις τρεις (33%). Σε περίπτωση ύφεσης, προβλέπει ότι ο δείκτης θα μπορούσε να πέσει στις 3.150 μονάδες.

Η ανάκαμψη του S&P 500 από τον Ιούνιο μοιάζει επίσης πολύ με τα ράλι τιμών που συμβαίνουν στις πτωτικές αγορές (σ.σ. bear market rallies). Κάτω από την επιφάνεια της αγοράς, οι παράγοντες και οι τομείς έχουν επίσης κινηθεί σύμφωνα με την εμπειρία ενός bear market rally, εξηγεί ο Kostin. Η πορεία τόσο του πληθωρισμού όσο και της ανάπτυξης θα καθορίσει την πορεία της αγοράς μέχρι το τέλος του έτους. Ενώ ο δείκτης, οι τομείς και οι παράγοντες συμπεριφέρονται παρόμοια και στις δύο περιπτώσεις, η εμπειρία από την ακραία πτώση του 2000 δείχνει τον κίνδυνο που διατρέχει η αγορά αν η οικονομία των ΗΠΑ εισέλθει σε ύφεση. Αντιθέτως, αν ο πληθωρισμός εκπλήξει προς τα πάνω και απαιτήσει από τη Fed να σφίξει περισσότερο και πιο επιθετικά από ότι αναμένουν οι οικονομολόγοι, οι αποτιμήσεις των μετοχών θα κινηθούν χαμηλότερα.

Οι ανοδικοί κίνδυνοι για τον δείκτη φαίνονται περιορισμένοι, δεδομένου του μακροοικονομικού σκηνικού, επισημαίνει ο Kostin. Τα χαμηλότερα πραγματικά επιτόκια θα μπορούσαν να ενισχύσουν τις αποτιμήσεις των μετοχών και οι θετικές εκπλήξεις στα κέρδη θα μπορούσαν επίσης να αντιπροσωπεύουν έναν ανοδικό κίνδυνο, αλλά πιστεύουμε ότι είναι απίθανο», εξηγεί ο Kostin.

Τέλος, η ελαφριά τοποθέτηση μεταξύ των θεσμικών επενδυτών αντιπροσωπεύει ένα περιθώριο ανόδου αν οι επενδυτές αναγκαστούν να προσθέσουν ρίσκο σε μια ανοδική αγορά. Ωστόσο, οι καθοδικοί κίνδυνοι παραμονεύουν. Οι ανανεωμένοι φόβοι για την προοπτική μιας ύφεσης σχεδόν σίγουρα θα αναιρούσαν το πρόσφατο ράλι, καταλήγει ο Kostin.

Τι έχει οδηγήσει το ράλι στις τιμές των μετοχών

Η κινητήρια δύναμη πίσω από το ράλι στις μετοχές είναι η προθυμία των διαχειριστών κεφαλαίων να ενστερνιστούν την άποψη ότι η Fed θα κάνει στροφή στην πολιτική της αναφορικά με τα επιτόκια και η αμερικανική οικονομία θα επιτύχει μια ήπια προσγείωση σε όρους επίδοσης.

Ο πρόεδρος της Fed, Powell στη συνέντευξη τύπου του Ιουλίου όσο και τα πρακτικά της FOMC που δημοσιεύτηκαν αυτή την περασμένη εβδομάδα υποδεικνύουν ότι ο ρυθμός των αυξήσεων θα επιβραδυνθεί σύντομα. Οι τιμές των futures για τα μελλοντικά επιτόκια προβλέπουν για το επιτόκιο της Fed ότι θα φτάσει το 3,5% έως το τέλος του έτους και έπειτα θα μειωθεί στο 3,3% το 2023. Οι οικονομολόγοι της τράπεζας αναμένουν αύξηση κατά 50 μονάδες βάσης (μ.β.) το Σεπτέμβριο, δύο αυξήσεις των 25 μ.β. στη συνέχεια και στη συνέχεια παύση.

“Προφανώς, οι αγορές έχουν αρχίσει να τιμολογούν την επιστροφή στο οικονομικό περιβάλλον πριν από την πανδημία της Covid-19, με μέτρια αλλά θετική ανάπτυξη του ΑΕΠ και παράλληλα χαμηλό πληθωρισμό και χαμηλά επιτόκια, το οποίο αποτελεί το ιδανικό περιβάλλον για την υπεραπόδοση των μετοχών της ανάπτυξης”, επισημαίνει ο Kostin.

Σε όρους αποδόσεων, όντας από τον Ιούνιο στο κατώτατο σημείο της αγοράς μετοχών, οι κυκλικές βιομηχανικές εταιρείες ξεπερνούν σε απόδοση τις αμυντικές κατά 6 ποσοστιαίες μονάδες. Την ίδια στιγμή, οι εταιρείες μικρής κεφαλαιοποίησης έχουν υπεραποδώσει έναντι των μεγάλων εταιρειών, στοιχείο που δείχνει την διάθεση ανάληψης ρίσκου από τους επενδυτές. Σε επίπεδο κλάδων, η τεχνολογία έχει υπεραποδώσει ενώ η ενέργεια, τα βασικά αγαθά, οι υπηρεσίες επικοινωνίας και η υγεία έχουν υστερήσει, παρόμοια με τις συνήθεις καταστάσεις στην αγορά μετοχών, όταν η Fed σταματά την αύξηση των επιτοκίων, καταλήγει ο strategist της αμερικανικής τράπεζας.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Guardian: Πώς θέλουν οι πολίτες της ΕΕ να αντιδράσει η Ευρώπη στους δασμούς του Τραμπ – Τι δείχνει δημοσκόπηση

- Σωτήρης Αναγνωστόπουλος: Στα ίδια επίπεδα με πέρσι οι τιμές στο Πασχαλινό καλάθι – «Ανυπόστατη» η αύξηση της τιμής του ψωμιού

- Ουκρανία-Δημοσκόπηση: Πάνω από το 50% πιστεύουν ότι οι προσπάθειες Τραμπ ίσως οδηγήσουν σε άδικη ειρήνη

- Επίθεση Γεωργιάδη στην Πλεύση Ελευθερίας: «Όταν η κυρία Κωνσταντοπούλου αναπτύσσει τόσο στενές σχέσεις με τον Πρόεδρο Πούτιν σας αρέσει»