ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Νέες αυξήσεις στις τιμές στόχους των ελληνικών τραπεζών από την αμερικανική τράπεζα Goldman Sachs και τον αναλυτή της Mikhail Butkov.

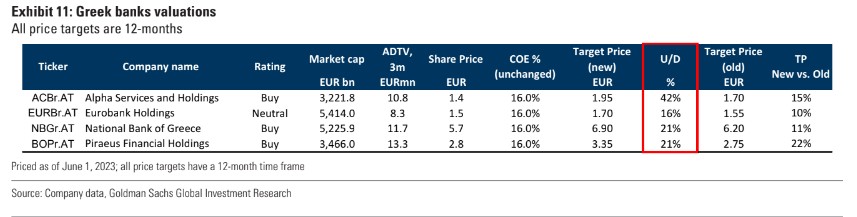

Πλέον τοποθετεί την τιμή στόχο για την Alpha Bank στα 1,95 ευρώ (από 1,70 ευρώ) με σύσταση «Αγορά», για την Εθνική Τράπεζα στα 6,90 ευρώ (από 6,20 ευρώ) με σύσταση «Αγορά», για την Τράπεζα Πειραιώς στα 3,35 ευρώ (από 2,75 ευρώ) με σύσταση «Αγορά» και για τη Eurobank στα 1,70 ευρώ (από 1,55 ευρώ) με σύσταση «Ουδέτερη».

«Αναμένουμε ότι η συνεχιζόμενη πρόοδος στην οργανική κεφαλαιακή δημιουργία και η αποκατάσταση των κεφαλαίων θα πρέπει να στηρίξουν τις μετοχές των ελληνικών τραπεζών περαιτέρω, και βλέπουμε ένα μέσο επίπεδο ανόδου 25% για την κάλυψη των ελληνικών τραπεζών. Επαναλαμβάνουμε τις αξιολογήσεις «αγοράς» για τις μετοχές της Alpha Bank (42% περιθώριο ανόδου), της Τράπεζας Πειραιώς (21% περιθώριο ανόδου), της Εθνικής Τράπεζας (21% άνοδο) και «ουδέτερη» για την Eurobank (16% άνοδος).

Επισημαίνουμε μια σειρά θετικών καταλυτών όπως: 1) πιθανή αναβάθμιση της κρατικής αξιολόγησης σε IG-status το δεύτερο εξάμηνο φέτος, 2) περιθώριο για θετικές αναθεωρήσεις από τους αναλυτές, καθώς εμείς ήδη είμαστε περίπου 12% μπροστά από το Reuters για τα κέρδη ανά μετοχή του 2024, και 3) περαιτέρω λεπτομέρειες σχετικά με τα σχέδια των ελληνικών τραπεζών να επαναφέρουν τα μερίσματα», επισημαίνει ο Mikhail Butkov.

Οι αιτίες της αύξησης των τιμών στόχων

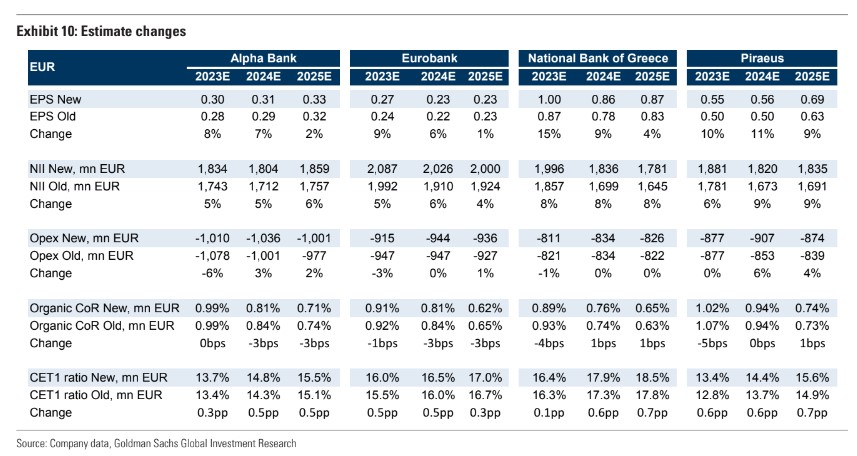

Ο Mikhail Butkov και η τράπεζα επισημαίνουν ότι οι ελληνικές τράπεζες ανακοίνωσαν ισχυρά οικονομικά αποτελέσματα για το πρώτο τρίμηνο φέτος, ξεπερνώντας κατά μέσο όρο 24% τις εκτιμήσεις των αναλυτών στα κέρδη προ φόρων, υποστηριζόμενες από: (α) την ισχυρότερη από την αναμενόμενη μετακύλιση των υψηλότερων επιτοκίων στα καθαρά επιτοκιακά περιθώρια (NIMs) και (β) τις ανθεκτικές τάσεις της ποιότητας των περιουσιακών στοιχείων με μηδενικό σχηματισμό νέων μη εξυπηρετούμενων ανοιγμάτων το τρίμηνο.

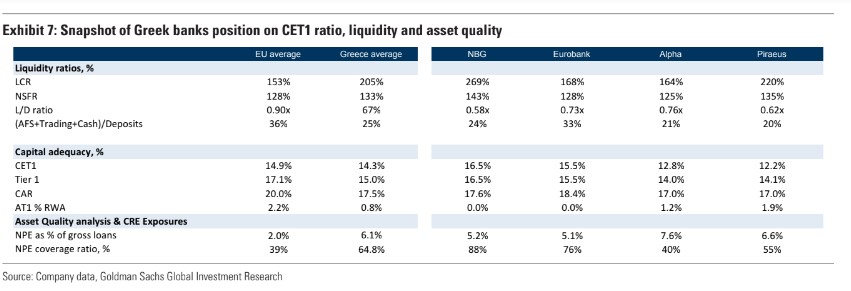

«Παραμένουμε εποικοδομητικοί για τις προοπτικές ανάπτυξης των ελληνικών τραπεζών και ο μέσος δείκτης αποδοτικότητας ενσώματων ιδίων κεφαλαίων (ROTE) των ελληνικών τραπεζών θα αυξηθεί στο 13%/10% το 2023/24 (από 8% το 2022), οδεύοντας προς ένα μεσοπρόθεσμο μέσο όρο περίπου 12% (σε σύγκριση με 13% για την Ευρώπη) και ο μέσος δείκτης CET1 θα αυξηθεί σε 14,9%/15,9% το 2023/24 με μέρισμα από το 2024 (δηλαδή από τα κέρδη του 2023). Με έναν δείκτη μη εξυπηρετούμενης έκθεσης NPE σε 5%/4%/3% το 2023-25 (σε πορεία προς τα μέσα επίπεδα της ΕΕ του 2-3%) αναμένουμε επιτάχυνση του ετήσιου ρυθμού αύξησης των εξυπηρετούμενων δανείων σε περίπου 4% το 2022-27, υποστηριζόμενο περαιτέρω από τις υγιείς μακροοικονομικές προοπτικές (πρόβλεψη ΔΝΤ 2,6%/1,5% για την αύξηση του πραγματικού ΑΕΠ το 2023-24 στην Ελλάδα), την εκταμίευση των ευρωπαϊκών προγραμμάτων ανθεκτικότητας και Ταμείων Ανάκαμψης και την αποκατάσταση των κεφαλαιακών αποθεμάτων ασφαλείας», εκτιμά ο Mikhail Butkov.

«Αναμένουμε σταδιακά υψηλότερα επιτόκια και αργή μετάβαση των καταθέσεων όψεως σε προθεσμιακές καταθέσεις, το οποίο θα στηρίξει την επέκταση του NIM κατά περίπου 90 μ.β. για τις ελληνικές τράπεζες έως και φέτος (σύμφωνα με τις τους οικονομολόγους μας για την πρώτη μείωση των επιτοκίων της ΕΚΤ το 2024 και υποθέτουμε ότι θα υπάρξουν αντιξοότητες της τάξης των 35 μ.β. για τα NIM το 2024-25). Υπολογίζουμε μια αύξηση του κόστους κινδύνου για τις ελληνικές τράπεζες σε 90-100 μ.β. το 2023 με μείωση στις 80 μ.β./65 μ.β. το 2024/25 με τους δείκτες κάλυψης των NPEs να οδεύουν προς το 100% περίπου. Αυξάνουμε τις εκτιμήσεις μας για τα κέρδη ανά μετοχή για τις ελληνικές τράπεζες κατά περίπου 10%/8%/4% το 2023-25 (κατά μέσο όρο) αντανακλώντας τα αποτελέσματα του πρώτου τριμήνου και τις προοπτικές των επιτοκίων πολιτικής που υπονοεί η αγορά με το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων της ΕΚΤ να κορυφώνεται στο 3,75% (σύμφωνα με τους οικονομολόγους της GS) το 2023, το οποίο είναι περίπου 25 μ.β. υψηλότερα από ότι τον Απρίλιο του 2023», προβλέπει η αμερικανική τράπεζα.

Οι ερωτήσεις στο management των ελληνικών τραπεζών

Επτά ερωτήσεις προς τις διοικήσεις των ελληνικών τραπεζών ενόψει του European Financial Conference στις 13-15 Ιουνίου που διοργανώνει η Goldman Sachs.

Ενόψει του συνεδρίου, τα ερωτήματα είναι:

- Ποιες είναι οι κύριες ομοιότητες και διαφορές στον ελληνικό οικονομικό κύκλο σε σχέση με τον ευρωπαϊκό;

- Τι αντίκτυπο βλέπετε από το Ταμείο για την ανάκαμψη και την ανθεκτικότητα στη χορήγηση δανείων και τη ρευστότητα;

- Τι αντίκτυπο βλέπουν οι τράπεζες βραχυπρόθεσμα και μεσοπρόθεσμα από τα υψηλότερα επιτόκια στα NIMs και την ποιότητα του ενεργητικού;

- Ποιο επίπεδο κανονικοποιημένης μεσοπρόθεσμης παραγωγής ROTE αναμένουν οι ελληνικές τράπεζες;

- Ποιες είναι οι βασικές μεσοπρόθεσμες προτεραιότητες κατανομής κεφαλαίων για τις ελληνικές τράπεζες υπό το πρίσμα της βελτίωσης των κεφαλαιακών αποθεμάτων ασφαλείας (CET-1) μέσω της ισχυρότερης δημιουργίας εσωτερικού κεφαλαίου (ROTE); Ποια ήταν η ανατροφοδότηση από τη ρυθμιστική αρχή σχετικά με πιθανά μερίσματα, επαναγορές, άλλες ειδικές εγκρίσεις (π.χ. συγχωνεύσεις και εξαγορές) και ποια ορόσημα/δείκτες μέτρησης είναι σημαντικά; Ποιο είναι το χρονοδιάγραμμα για την απόσβεση του DTC και πώς αυτό επηρεάζει τα αποθέματα κεφαλαίου;

- Ποιοι μοχλοί είναι διαθέσιμοι για τη συμμόρφωση με τα βραχυπρόθεσμα και μεσοπρόθεσμα με τις MREL απαιτήσεις (ελάχιστη απαίτηση για ίδια κεφάλαια και επιλέξιμες υποχρεώσεις); Ποια είναι οι επιπτώσεις από μια ενδεχόμενη αναβάθμιση του κρατικού επενδυτικού βαθμού;

- Ποια είναι η άμεση/άμεση έκθεση σε εμπορικά ακίνητα (τοπικά, ευρωπαϊκά, αμερικανικά και άλλα);

Διαβάστε επίσης:

Άμεση ανάλυση: Τι συμβαίνει με Alpha Bank, Aegean, ΔΕΗ, ΕΛΠΕ, Eurobank, Intrakat, Mytilineos και ΟΤΕ+

Τράπεζες: Το investor day της Αlpha και οι προϋποθέσεις για ένα καλοκαιρινό ράλι

──────────────────

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Άγιο Φως: Δείτε live την Τελετή Αφής στα Ιεροσόλυμα – Πότε θα φτάσει στην Ελλάδα

- Η Δύναμη του Πλούτου: Οι 5 πιο εύποροι Έλληνες στον κόσμο

- Ο Λευκός Οίκος ανακοίνωσε ότι ο COVID προήλθε από εργαστήριο – Κατηγορεί τον Φάουτσι για σκόπιμη συγκάλυψη

- Κυριάκος Μητσοτάκης: Παρακολούθησε την πρώτη Ανάσταση στην Τήνο